Estrategia de pausa y reversión

Resumen

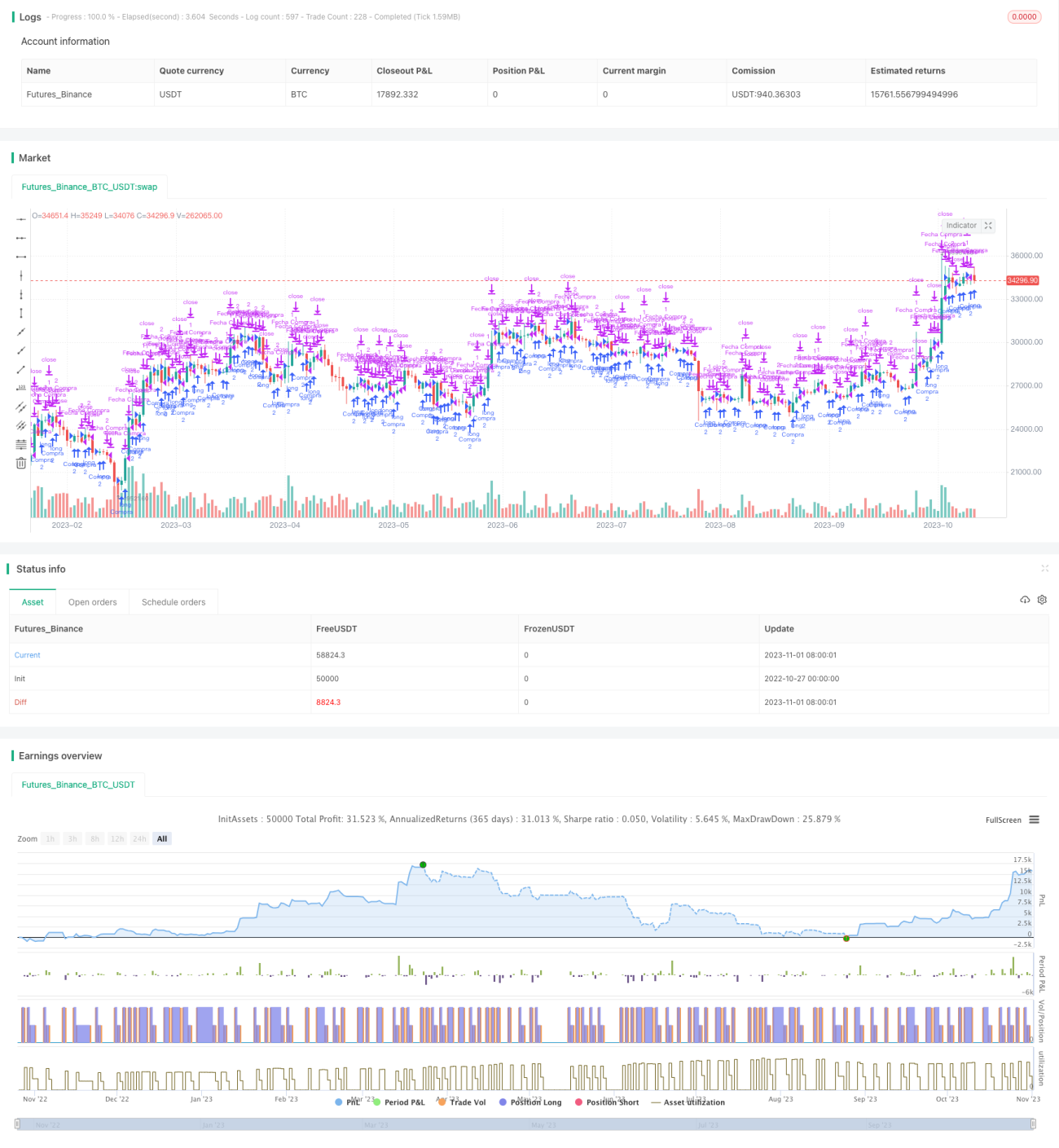

La idea principal de esta estrategia es, después de que el precio de una acción muestre una pausa significativa a corto plazo, determinar la posible dirección siguiente del precio basándose en la configuración de consolidación formada durante la fase de "pausa", y así tomar las correspondientes operaciones de compra o venta.

Principio de la estrategia

-

La estrategia utiliza el indicador oscilador estocástico para determinar si el precio de la acción ha entrado en una fase de consolidación. Cuando el oscilador estocástico oscila en la zona de sobrecompra o sobreventa, indica que el precio ha entrado en consolidación.

-

Mientras el oscilador estocástico oscila, se determina el punto de inflexión de la tendencia según la dirección del cuerpo real de la vela. Cuando la vela pasa de negativa a positiva, se considera que la consolidación ha terminado y se toma una posición larga; cuando la vela pasa de positiva a negativa, se considera que la consolidación ha terminado y se toma una posición corta.

-

El take profit y stop loss después de abrir una posición larga o corta se establecen según el punto de entrada, utilizando un trailing stop loss/take profit.

-

Esta estrategia admite tanto operaciones a plena capacidad (full position) como operaciones parciales. En el modo de plena capacidad se fijan puntos fijos de stop loss y take profit; en el modo parcial se utilizan puntos de stop loss y take profit móviles.

-

La estrategia también establece un horario de negociación diario, operando solo dentro del período establecido.

Análisis de ventajas

-

Utilizar el oscilador estocástico para determinar el estado de oscilación del precio permite identificar con precisión la consolidación a corto plazo del precio.

-

Operar en los puntos de inflexión de las velas después de la oscilación puede mejorar la precisión de las operaciones.

-

El uso de trailing stop loss/take profit permite ajustar el punto de stop loss según la evolución del precio, bloqueando mayores ganancias.

-

Soporta operaciones a plena capacidad y parciales, permitiendo elegir el modo adecuado según la tolerancia al riesgo.

-

Establecer un horario de negociación evita operar en periodos de volatilidad anormal del precio.

Análisis de riesgos

-

El oscilador estocástico tiene una probabilidad relativamente alta de generar señales falsas, lo que podría llevar a perder puntos de entrada/salida o a operar en momentos inapropiados.

-

La identificación del punto de inflexión de la vela puede no ser precisa, lo que podría llevar a operar en puntos que no son de inflexión.

-

El punto de stop loss móvil se mueve con la fluctuación del precio, pudiendo ser superado y provocar la salida de la operación.

-

El modo de operación parcial conlleva mayor riesgo, ya que un giro del precio podría ampliar las pérdidas.

-

Es necesario ajustar los puntos de stop loss y el rango de desplazamiento para adaptarse a las características de cada acción.

-

Se debe evitar el impacto de eventos importantes que provoquen fluctuaciones anormales del precio sobre la estrategia.

Direcciones de optimización

-

Optimizar los parámetros del oscilador estocástico para que identifique con mayor precisión los rangos de consolidación.

-

Combinar con otros indicadores para confirmar las señales de giro de las velas, mejorando la precisión de las operaciones.

-

Optimizar el algoritmo de trailing stop loss para que el punto de stop loss pueda seguir mejor el precio.

-

Agregar control de posición para evitar pérdidas excesivas en una sola acción.

-

Tener en cuenta los momentos de publicación de eventos importantes para evitar periodos de volatilidad anormal del precio.

-

Optimizar el modo de operación parcial para rastrear tendencias de mayor envergadura.

Conclusión

La estrategia de reversión tras pausa utiliza el indicador oscilador estocástico para identificar consolidaciones a corto plazo y opera en los puntos de inflexión del precio después de la oscilación. Esta estrategia tiene una alta tasa de aciertos y puede asegurar ganancias dentro de la tendencia. Sin embargo, el oscilador estocástico puede generar señales falsas, por lo que la precisión de las operaciones necesita mejorar aún más. Mediante la optimización de los parámetros del indicador, la adición de filtros, etc., se puede reducir la tasa de señales erróneas. Además, optimizar el algoritmo de stop loss, el control de posición y evitar el impacto de eventos importantes son también direcciones clave de mejora para esta estrategia. En general, la estrategia de reversión tras pausa tiene cierto valor de referencia, pero en la práctica real debe ajustarse y optimizarse adecuadamente según el propio estilo de trading para controlar el riesgo.

- 1