Estrategia de seguimiento de tendencias de reversión intradiaria

Resumen

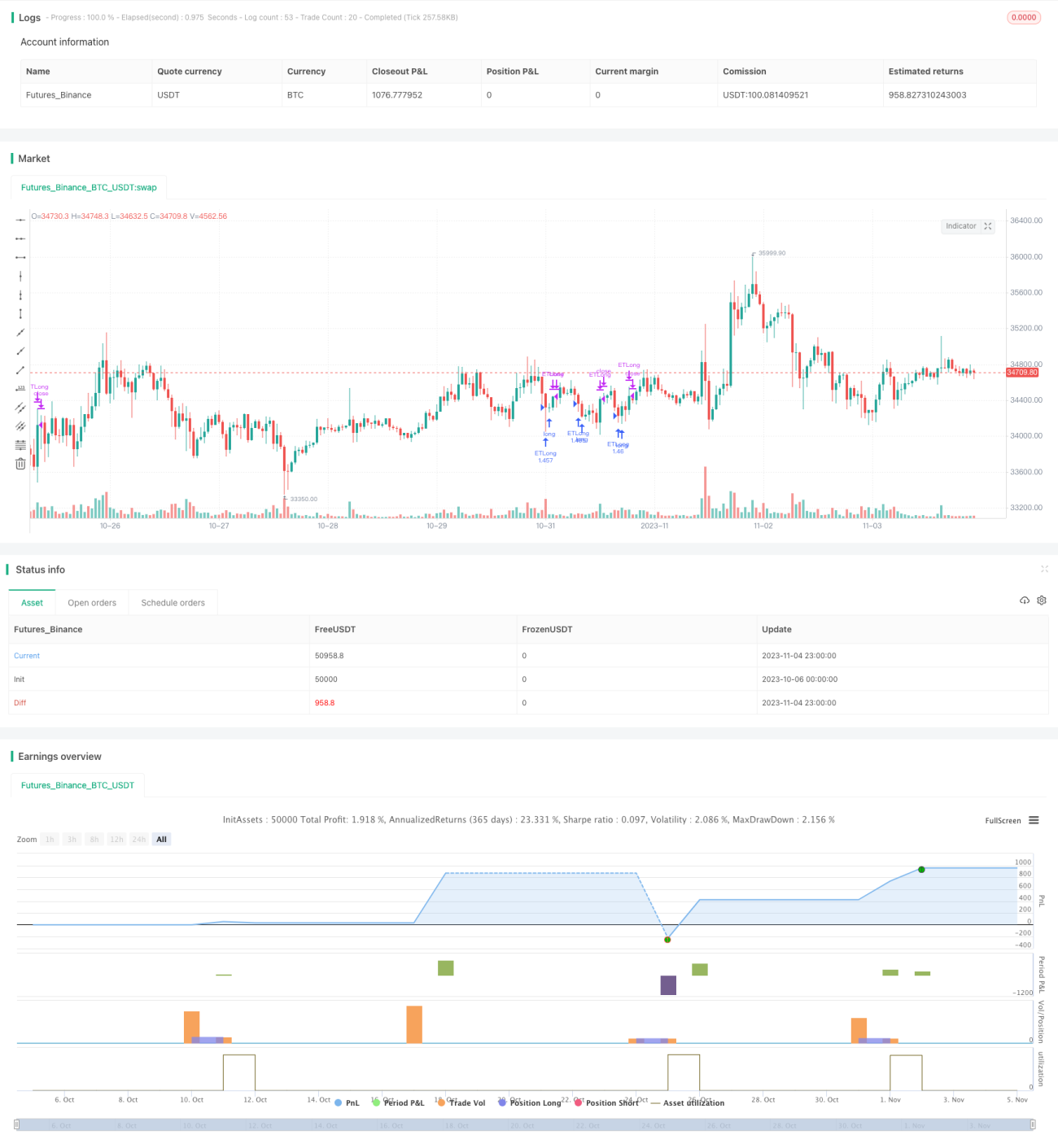

La idea principal de esta estrategia es aprovechar la reversión durante la sesión del lunes para hacer seguimiento de tendencia y obtener beneficios.

Principio

La lógica central de la estrategia es:

-

Determinar si es lunes (día de negociación); de ser así, continuar con la lógica siguiente.

-

Determinar si la vela del día presenta un patrón de reversión de abajo hacia arriba, específicamente: el precio de cierre de la primera vela < el precio de cierre de la segunda vela, y el precio de cierre de la segunda vela < el precio de cierre de la tercera vela.

-

Si se cumple el patrón de reversión anterior, abrir una posición larga al cierre de la tercera vela para realizar seguimiento de tendencia.

-

La condición de toma de ganancias es la ruptura del máximo del día, o la salida por stop loss.

-

Salida forzada después de mantener la posición durante 6 horas.

Toda la estrategia utiliza la reversión en un período específico del lunes, identificando patrones de velas de reversión para lograr un modelo de ganancias comprando barato y vendiendo caro. Al mismo tiempo, se establecen condiciones de stop loss y take profit para controlar el riesgo.

Ventajas

Las mayores ventajas de esta estrategia son:

-

Utiliza la reversión en momentos específicos de la sesión del lunes para obtener beneficios.

-

Mediante la identificación de patrones específicos de velas, se logran señales de entrada claras.

-

Se establecen condiciones de stop loss y take profit para controlar bien el riesgo.

-

Adopta un modelo de seguimiento de tendencia que maximiza las ganancias.

-

La lógica de la estrategia es simple y clara, fácil de entender e implementar.

Riesgos

Esta estrategia también presenta ciertos riesgos:

-

Si la reversión del lunes no es significativa, puede provocar pérdidas.

-

Después de la reversión, puede haber un retroceso que active el stop loss.

-

Cambios repentinos en el mercado pueden generar costos elevados de stop loss.

-

Mantener la posición durante demasiado tiempo también puede ocasionar pérdidas.

Las soluciones correspondientes son: optimizar la estrategia de stop loss, acortar adecuadamente el tiempo de mantenimiento de la posición y controlar estrictamente la pérdida por operación.

Direcciones de optimización

Esta estrategia se puede optimizar principalmente en los siguientes aspectos:

-

Utilizar métodos de aprendizaje automático para identificar patrones de reversión más precisos.

-

Optimizar la estrategia de stop loss, por ejemplo, stop loss móvil, stop loss parcial, etc.

-

Incorporar más factores para juzgar la fuerza de la tendencia, como cambios en el volumen de negociación.

-

Ajustar dinámicamente el tiempo de mantenimiento de la posición.

-

Utilizar algoritmos para determinar automáticamente parámetros razonables.

-

Agregar un mecanismo de cambio de dirección para operar tanto en largo como en corto.

Mediante estas optimizaciones, se puede mejorar la tasa de acierto y la rentabilidad de la estrategia.

Conclusión

En resumen, esta estrategia aprovecha la reversión en un período específico del lunes, establece mecanismos claros de entrada y salida, e implementa un modelo simple de seguimiento de tendencia para obtener ganancias. En comparación con el stop loss y take profit fijos, esta estrategia puede lograr mejores resultados. Por supuesto, aún se necesitan más optimizaciones para enfrentar la incertidumbre del mercado. Esta estrategia proporciona una idea de referencia y una plantilla para el trading intradiario.

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("ET Forex TurnaroundMonday", overlay=true)

FirstYear = input(2018, minval=2000, maxval=2023, step=1)

FirstMonth = 1 //input(1, minval=1, maxval=12, step=1)- 1