Estrategia de grandes subidas y bajadas

Resumen

La estrategia de grandes subidas y grandes bajadas es una estrategia que entra en el mercado detectando velas alcistas o bajistas de gran tamaño. Cuando se detecta una vela alcista de gran volumen, se abre una posición corta; cuando se detecta una vela bajista de gran volumen, se abre una posición larga. El stop loss se sitúa en el mínimo de la barra que genera la señal (para posiciones largas es al revés), y el take profit es igual a la distancia del stop loss. El usuario puede definir el volumen mínimo de las velas alcistas/bajistas y el múltiplo con respecto al volumen medio de barras de un período anterior.

Principio de la estrategia

La lógica central de esta estrategia es:

- Calcular el rango total de fluctuación de la vela actual (máximo - mínimo) y el tamaño del cuerpo (positivo si el cierre es mayor que la apertura, negativo en caso contrario).

- Calcular el promedio del rango de fluctuación de las últimas N velas.

- Determinar si la vela actual cumple: rango de fluctuación >= rango promedio × múltiplo, y tamaño del cuerpo >= rango de fluctuación × coeficiente mínimo del cuerpo.

- Si se cumplen las condiciones, se genera la señal: vela alcista → abrir corto, vela bajista → abrir largo.

- Opcionalmente activar stop loss y take profit: el stop loss es el mínimo de la barra de señal más el rango de fluctuación multiplicado por el coeficiente de stop; el take profit equivale a 1 vez el stop loss.

En el juicio del cuerpo se filtran las líneas (mechas) para garantizar suficiente fuerza; al calcular dinámicamente el rango promedio de fluctuación se evita que un umbral fijo no se adapte a los cambios del mercado; el stop loss y take profit se configuran con una tasa de retroceso razonable, ajustable mediante coeficientes.

Ventajas de la estrategia

La mayor ventaja de esta estrategia es capturar señales de reversión de tendencia de alta calidad, basándose en dos juicios:

- Una vela alcista o bajista de gran volumen indica que la tendencia previa ya se ha mostrado fuerte, por lo que es probablemente un punto de inflexión estructural de toda la tendencia.

- Al calcular dinámicamente el rango promedio de fluctuación, se asegura capturar fluctuaciones anormales que superan los niveles normales, filtrando así correcciones ordinarias.

Además, la configuración de stop loss y take profit es muy razonable, permitiendo controlar eficazmente la pérdida por operación, mientras que la relación de recompensa del take profit es 1, evitando perseguir precios de forma excesiva.

En resumen, la estrategia localiza con éxito puntos de inflexión estructurales de alta calidad, logrando operaciones eficientes. Esto es muy adecuado para traders que siguen la tendencia, ya que evita quedar atrapados en medio del proceso.

Riesgos de la estrategia

Los principales riesgos de esta estrategia provienen de dos aspectos:

- Las grandes subidas o bajadas pueden deberse a una liquidación de stops, generando así señales no válidas.

- Un stop loss demasiado amplio no permite controlar eficazmente las pérdidas.

Para el primer riesgo, se puede aumentar el umbral mínimo de rango de fluctuación y tamaño del cuerpo para filtrar falsas señales, pero esto también puede hacer perder algunas oportunidades. Es necesario encontrar un equilibrio basándose en los resultados del backtest.

El segundo riesgo se puede optimizar ajustando el coeficiente de stop para que el stop loss esté más cerca del soporte, pero sin que sea demasiado ajustado. También se debe considerar aumentar la relación de recompensa del take profit para compensar las pérdidas causadas por el stop loss.

Direcciones de optimización de la estrategia

Esta estrategia se puede optimizar aún más en los siguientes aspectos:

- Añadir juicio sobre la dirección de la tendencia para evitar operar en contra de ella.

- Optimizar los parámetros para encontrar la mejor combinación.

- Añadir filtro de volumen para asegurar que el volumen de la vela grande alcista/bajista sea suficientemente alto.

- Considerar incorporar más condiciones de filtro, como bandas de Bollinger, soportes/resistencias, etc., para reducir la probabilidad de falsas señales.

- Probar el efecto de los parámetros en diferentes activos y realizar una optimización de parámetros.

- Añadir trailing stop para ajustar dinámicamente el stop loss según la evolución del precio.

- Considerar la reentrada, es decir, volver a entrar después del primer stop loss.

Con estas optimizaciones, la estrategia puede ser más efectiva, aumentando realmente la probabilidad de ganancias. Es necesario realizar suficientes backtests y optimizaciones para encontrar los mejores parámetros.

Resumen

La estrategia de grandes subidas y grandes bajadas logra una rentabilidad eficiente capturando velas alcistas/bajistas de gran volumen, con stop loss y take profit incorporados. Localiza con éxito oportunidades de reversión estructural de alta calidad, proporcionando información muy valiosa para los traders de tendencias. Mediante la optimización de parámetros y reglas, esta estrategia puede convertirse en una herramienta de apoyo a la toma de decisiones muy práctica. Su lógica de trading simple y su significado económico directo la hacen fácil de entender y dominar. En general, esta estrategia nos proporciona un excelente marco de estrategia que merece una investigación y aplicación en profundidad.

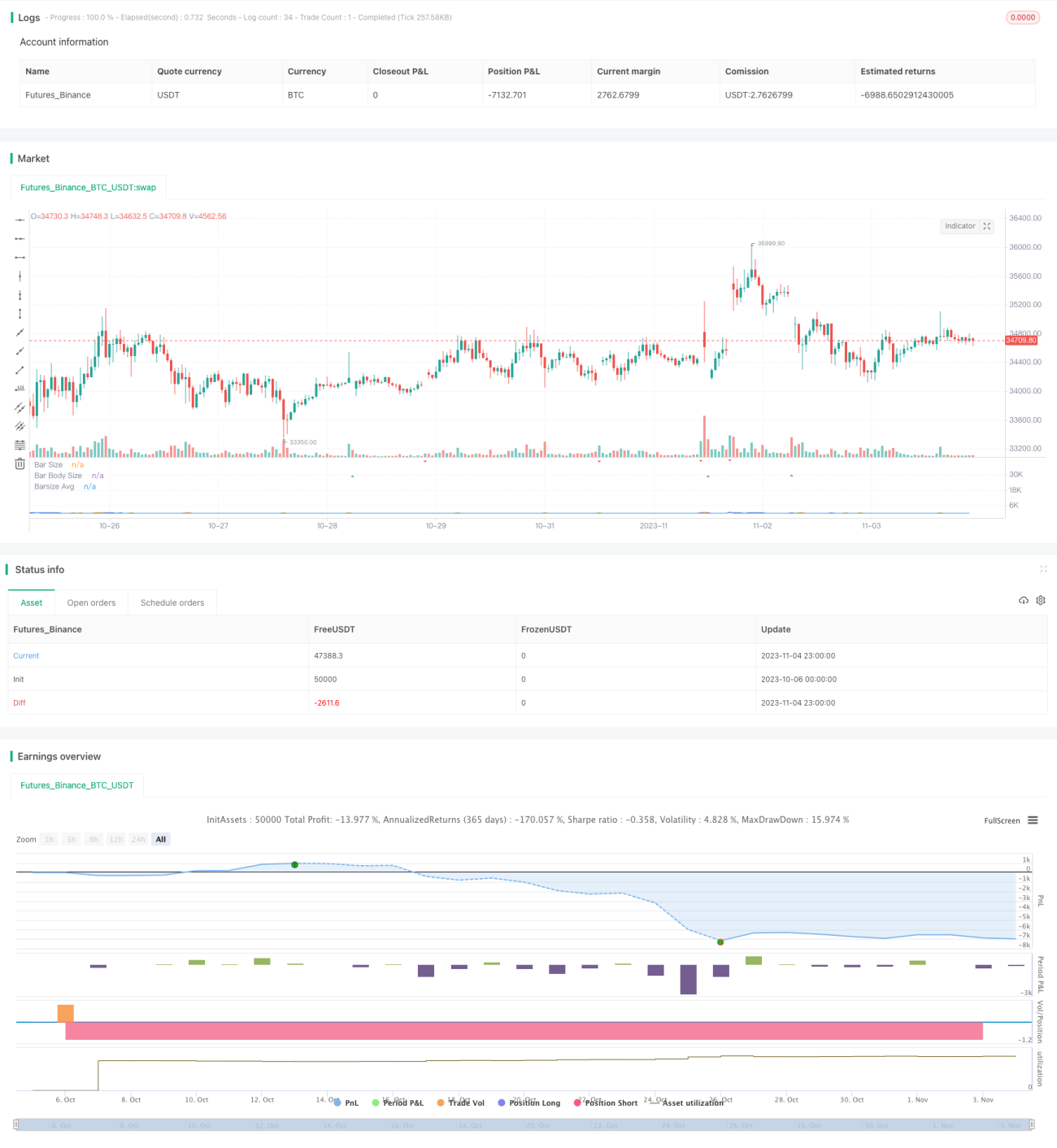

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tweakerID

// This strategy detects and uses big bars to enter a position. When the Big Bar - 1