Estrategia de reversión bidireccional y media móvil de impulso

Resumen

Esta estrategia es una estrategia combinada que integra una estrategia de reversión con indicadores de impulso. Combina una estrategia de reversión bidireccional y el oscilador de impulso Xiang, con el objetivo de detectar oportunidades de reversión mientras se verifican las señales de impulso, logrando señales de trading más fiables.

Principio de la estrategia

La estrategia consta de dos partes:

La primera parte es una estrategia de reversión bidireccional. Detecta oportunidades de reversión examinando los cambios en el precio de cierre de los dos días anteriores. Específicamente, si el precio de cierre de los dos días anteriores fue decreciente, y el precio de cierre del día actual sube con respecto al día anterior, y el estocástico está por debajo de un nivel establecido, se genera una señal de compra. Por el contrario, si el precio de cierre de los dos días anteriores fue creciente, el precio de cierre del día actual baja con respecto al día anterior, y el estocástico está por encima de un nivel establecido, se genera una señal de venta.

La segunda parte es el oscilador de impulso Xiang. Determina el impulso comparando la magnitud del cambio de precio con el cambio promedio durante un período determinado. Si el indicador de impulso supera un límite superior establecido, es señal de compra; si está por debajo de un límite inferior establecido, es señal de venta.

La estrategia utiliza de forma combinada la reversión bidireccional para identificar puntos de reversión y el indicador de impulso para verificar el estado del impulso. Solo cuando ambas señales son coincidentes se genera una señal real de compra o venta.

Ventajas de la estrategia

- Mecanismo de doble verificación que evita señales falsas y mejora la fiabilidad de las señales. La estrategia de reversión identifica posibles puntos de reversión y el indicador de impulso valida la efectividad de la señal de reversión.

- Combinación de una estrategia de reversión con una estrategia de tendencia, capturando tanto reversiones como tendencias, lo que permite una flexibilidad para aprovechar oportunidades del mercado.

- Incorporación del indicador de impulso para evitar trampas de reversión, operando solo cuando el impulso lo confirma.

- Múltiples parámetros ajustables que permiten la optimización para diferentes mercados.

Riesgos de la estrategia

- Las señales de reversión pueden presentar retrocesos profundos, lo que requiere un stop loss adecuado.

- La identificación del punto exacto de reversión debe ser precisa, pudiendo producir errores de interpretación.

- El indicador de impulso tiene un rezago, lo que puede hacer que se pierda el mejor punto de reversión.

- La configuración de parámetros debe optimizarse cuidadosamente según el mercado específico; una configuración inadecuada puede aumentar el riesgo operativo.

Se puede controlar la pérdida por operación mediante un stop loss razonable. Optimizar la configuración de parámetros buscando robustez en ellos. Relajar ligeramente las condiciones de activación de la señal de reversión para dejar cierto margen y así reducir el riesgo.

Direcciones de optimización de la estrategia

- Probar diferentes combinaciones de parámetros de reversión para encontrar aquellos sensibles a las reversiones del mercado.

- Experimentar con distintos indicadores de impulso, como el índice de fuerza relativa (RSI), la tasa de cambio del volumen, etc.

- Agregar condiciones de filtro, como rupturas, para evitar operar en puntos de reversión no clave.

- Evaluar estrategias de stop loss para encontrar un método que permita controlar la máxima reducción.

- Evaluar estrategias de gestión de posición ajustando el tamaño de la posición según las condiciones del mercado.

Conclusión

Esta estrategia combina las ventajas de las estrategias de reversión y de impulso, ofreciendo señales de alta fiabilidad y flexibilidad para capturar oportunidades del mercado. Mediante la optimización de parámetros, la gestión de stop loss y el control del tamaño de la posición, se puede reducir el riesgo y mejorar la estabilidad y rentabilidad de la estrategia. En general, la estrategia explora de manera innovadora la combinación efectiva de estrategias de reversión y tendencia, mereciendo mayor investigación y aplicación.

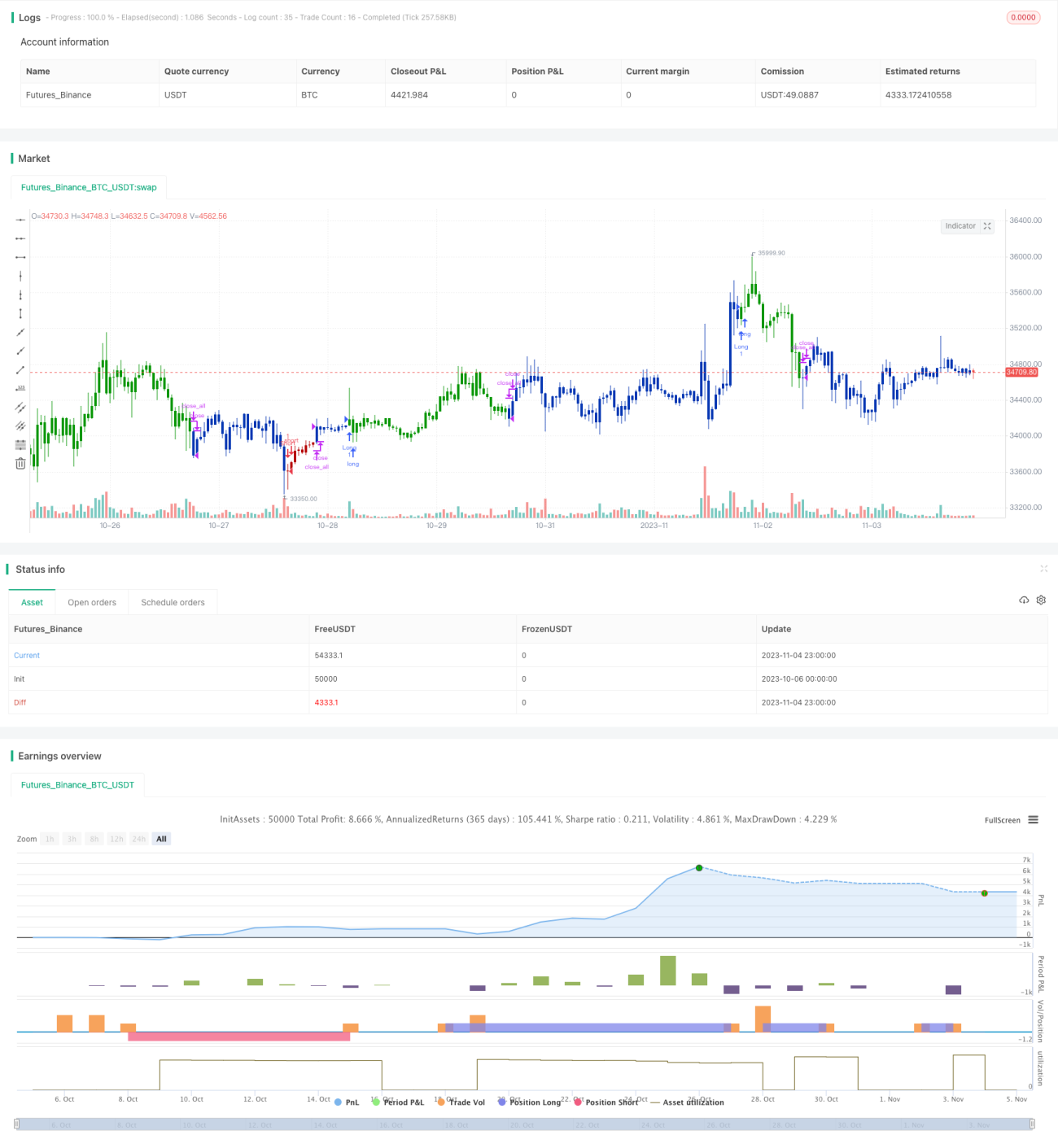

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/08/2019

// This is combo strategies for get a cumulative signal. - 1