Estrategia de ruptura de oscilación de Bandas de Bollinger

Resumen

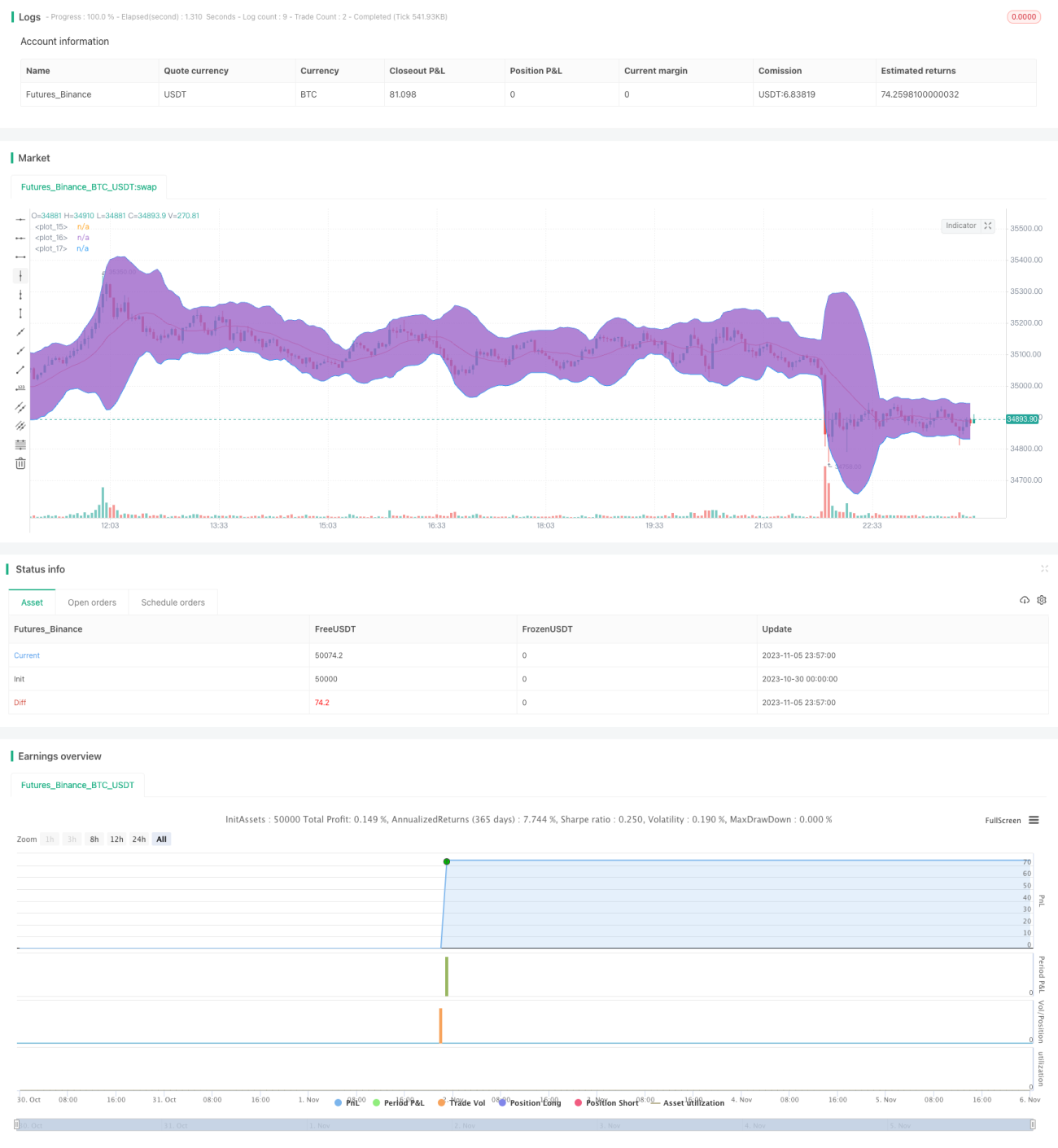

Esta estrategia utiliza las Bandas de Bollinger para juzgar la tendencia del mercado y combina la señal de ancho de banda para encontrar oportunidades de trading, con el objetivo de hacer crecer la cartera de forma constante y estable. Según las pruebas retrospectivas del año pasado, la tasa de rentabilidad de la estrategia alcanzó el 78,95% y la reducción máxima fue de solo -4,02%. Esta es una de mis series de estrategias automatizadas que puede ayudar al crecimiento constante de la cartera.

Bienvenido a ajustar los parámetros para realizar pruebas retrospectivas, y también agradezco sus valiosas opiniones. Si está satisfecho con los resultados actuales, puede convertirlos en estudio y agregar alertas para automatizar la estrategia. Esto requiere agregar un mecanismo de alerta en la codificación. Si está interesado, puedo crear un estudio relacionado basado en esta estrategia.

Principio de la estrategia

Esta estrategia utiliza las Bandas de Bollinger y el ancho de banda para determinar los momentos de entrada y salida.

Las Bandas de Bollinger incluyen la línea superior, la línea media y la línea inferior. La línea media es la media móvil simple de n días, donde n por defecto es 16. El límite superior es la línea media + k * desviación estándar, y el límite inferior es la línea media - k * desviación estándar, donde k por defecto es 3. Cuando el precio se acerca al límite superior, representa que el precio de la acción es demasiado alto o está sobrecomprado. Cuando el precio se acerca al límite inferior, representa que el precio de la acción es demasiado bajo o está sobrevendido.

El indicador de ancho de banda muestra la fluctuación del precio en relación con la línea media. Se calcula mediante (límite superior - límite inferior) / línea media * 1000. Cuando el ancho de banda es inferior a 20, representa que el mercado está tranquilo o en consolidación; cuando el ancho de banda supera 50, representa que la volatilidad ha aumentado.

La estrategia busca oportunidades de ruptura del límite inferior para tomar posiciones largas cuando el ancho de banda está entre 20 y 50. Después de abrir una posición larga, el nivel de take profit se establece en el 108% del precio de apertura, o se sale con stop loss cuando se rompe el límite superior.

Análisis de ventajas

Esta estrategia tiene las siguientes ventajas:

-

Utiliza las Bandas de Bollinger para juzgar la dirección de la tendencia del mercado, lo que puede reducir el riesgo de falsas rupturas.

-

La señal de ancho de banda puede localizar con precisión el mercado lateral, evitando pérdidas causadas por grandes fluctuaciones.

-

Los datos de la prueba retrospectiva muestran que en un año se puede lograr una tasa de rentabilidad cercana al 80%, con una relación riesgo-beneficio extremadamente alta.

-

La reducción máxima es inferior al 5%, lo que permite controlar eficazmente el riesgo y mantener un crecimiento estable de la cartera.

-

La lógica de la estrategia es clara y simple, fácil de entender e implementar, y se puede aplicar ampliamente a varios activos digitales.

Análisis de riesgos

Esta estrategia también presenta los siguientes riesgos:

-

Una configuración inadecuada de los parámetros de las Bandas de Bollinger puede hacer que se pierdan buenas oportunidades de trading.

-

En mercados continuamente alcistas o bajistas, la frecuencia de trading puede ser demasiado baja, lo que limita la rentabilidad.

-

Datos de prueba retrospectiva insuficientes; en la aplicación real, puede que no se reproduzcan los indicadores de la prueba.

-

En condiciones extremas del mercado, el nivel de stop loss puede romperse, causando grandes pérdidas.

-

Las comisiones de trading excesivas también reducen las ganancias reales.

Soluciones correspondientes:

-

Optimizar los parámetros, ajustar el período de las Bandas de Bollinger según los diferentes mercados.

-

Introducir otros indicadores para juzgar la tendencia y hacer frente a situaciones anormales del mercado.

-

Recopilar datos suficientes para realizar pruebas retrospectivas en varios mercados y verificar la estabilidad de la estrategia.

-

Ajustar adecuadamente el nivel de stop loss para evitar grandes pérdidas en condiciones extremas.

-

Elegir plataformas de trading con comisiones bajas para reducir los costos de transacción.

Direcciones de optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

-

Añadir confirmación de volumen para evitar falsas rupturas. Bring in volume confirmation to avoid false breakouts

-

Combinar con indicadores de tendencia para identificar la dirección de la tendencia. Combine with trend indicators to identify trend direction

-

Utilizar aprendizaje automático para ajustar parámetros y adaptarse automáticamente al mercado. Use machine learning to tune parameters and auto-adapt to market

-

Añadir filtro de correlación para evitar operar activos no correlacionados. Add correlation filter to avoid trading uncorrelated assets

-

Optimizar la estrategia de take profit/stop loss para obtener más ganancias durante las fases de subida. Optimize take profit/stop loss for more gains during uptrends

-

Introducir más filtros de condiciones para las señales de trading y aumentar la tasa de éxito. Introduce more condition filters to increase win rate

-

Probar combinaciones de múltiples marcos temporales para aprovechar múltiples ciclos. Test multi-timeframe combinations to profit from multiple cycles

-

Construir una cartera indexada para ampliar el alcance de la inversión. Build indexed portfolio to expand exposure

-

Utilizar aprendizaje automático para generar y validar automáticamente nuevas estrategias. Use machine learning to auto generate & validate new strategies

Resumen

En general, los resultados de la prueba retrospectiva de esta estrategia de ruptura lateral con Bandas de Bollinger son buenos, y puede obtener ganancias relativamente estables en mercados laterales. La idea central de la estrategia es simple y clara, fácil de dominar y aplicar. Sin embargo, la optimización de parámetros, el control de riesgos y la gestión de la cartera aún necesitan mejoras adicionales para lograr ganancias estables en un mercado complejo y cambiante. Esta estrategia es una estrategia básica de seguimiento de tendencias, sobre la cual se pueden introducir más indicadores técnicos y mecanismos de control de riesgos para su optimización, y también se puede combinar con el aprendizaje automático para lograr una gestión automatizada. En general, esta estrategia abre la puerta al trading cuantitativo para los principiantes y también ofrece posibilidades de optimización de estrategias para los profesionales.

- 1