Estrategia de Doble Estocástico

Resumen

La estrategia de doble estocástico calcula el índice estocástico de la vela actual y de velas con múltiples marcos temporales para identificar zonas alcistas y bajistas, con el objetivo de comprar barato y vender caro. Esta estrategia calcula simultáneamente el estocástico del período actual y el de un período tres veces mayor, utilizando las señales de cruce dorado y cruce mortal de estos diferentes plazos para realizar un seguimiento de la tendencia.

Principio de la estrategia

La estrategia calcula dos grupos de indicadores estocásticos: el primero corresponde al período de la vela actual (valores K y D) y el segundo al triple del período actual (MTFK y MTFD).

Cuando el MTFK cruza por encima de la línea de 50 y el valor K actual es mayor que D, se genera una señal de compra, indicando la entrada en una zona alcista (largo). Cuando el MTFD cruza por debajo de la línea de 50 y el valor K actual es menor que D, se genera una señal de venta, indicando la entrada en una zona bajista (corto).

Por lo tanto, la estrategia utiliza el doble estocástico para determinar las zonas de mercado y seguir la tendencia de los precios. Entra en largo cuando se alcanza una zona alcista y en corto cuando se alcanza una zona bajista, logrando así comprar barato y vender caro.

En concreto, la señal de compra de la estrategia (lógica) es:

longCondition = crossover(mtfK, 50) and k>50 and k>d and mtfK>mtfD

La señal de venta (lógica) es:

shortCondition = crossunder(mtfD, 50) and k<50 and k<d and mtfK<mtfD

Donde mtfK es el valor K del período triple y mtfD es el valor D del período triple. Se genera una señal de compra cuando mtfK cruza por encima de 50 y k>d; se genera una señal de venta cuando mtfD cruza por debajo de 50 y k<d.

Además, la estrategia incluye una lógica de stop loss. Cuando se mantiene una posición larga, si mtfD cruza por debajo de la banda superior, se genera una señal de cierre; cuando se mantiene una posición corta, si mtfK cruza por encima de la banda inferior, se genera una señal de cierre.

Ventajas del análisis

La estrategia presenta las siguientes ventajas:

-

El uso de un doble estocástico permite una identificación más precisa de las zonas alcistas y bajistas. El indicador del período actual analiza la tendencia a corto plazo, mientras que el de mayor plazo analiza la tendencia a largo plazo; la combinación de ambos mejora la capacidad de capturar la tendencia.

-

La estrategia basada en cruces dorados y mortales de diferentes plazos sigue eficazmente la tendencia de los precios, logrando comprar barato y vender caro.

-

La inclusión de una lógica de stop loss ayuda a controlar el riesgo hasta cierto punto, evitando que las pérdidas se amplíen.

-

La lógica de la estrategia es simple y clara, fácil de entender e implementar, adecuada para operaciones en vivo.

Análisis de riesgos

La estrategia también conlleva ciertos riesgos:

-

El doble estocástico puede generar señales falsas, dando lugar a operaciones innecesarias, por ejemplo, cuando eventos imprevistos provocan divergencias entre los plazos corto y largo.

-

Una configuración inadecuada del stop loss puede aumentar las pérdidas. Es necesario establecer una distancia adecuada para evitar quedar atrapado.

-

Los costos de transacción por operaciones frecuentes pueden afectar la rentabilidad. Se deben ajustar los parámetros para reducir las operaciones innecesarias.

-

La estrategia se basa únicamente en indicadores técnicos, sin considerar factores fundamentales. Conviene prestar atención a eventos fundamentales relevantes.

Soluciones correspondientes:

-

Ajustar los parámetros del doble estocástico para reducir la tasa de señales falsas.

-

Optimizar la lógica del stop loss y establecer una distancia de stop loss razonable.

-

Ajustar los parámetros para reducir la frecuencia de operaciones. Se puede flexibilizar el criterio de cruce dorado/mortal.

-

Estar atento a noticias fundamentales importantes para evitar operaciones subjetivas.

Direcciones de optimización

La estrategia se puede optimizar en los siguientes aspectos:

-

Optimizar los parámetros del doble estocástico para reducir señales falsas. Se pueden probar diferentes valores de K y D para evaluar su impacto en el rendimiento.

-

Combinar otros indicadores para filtrar señales, como MACD o medias móviles, para evitar señales erróneas.

-

Optimizar la estrategia de stop loss, estableciendo distancias y proporciones. Probar diferentes puntos de stop loss para comprobar si controlan eficazmente el riesgo.

-

Incorporar indicadores de volumen, como estrategias de ruptura con aumento de volumen, para evitar operaciones ineficaces durante periodos de consolidación.

-

Probar diferentes períodos de mantenimiento de posiciones. Un período demasiado corto incrementa los costos de transacción; uno demasiado largo impide un stop loss oportuno.

-

Combinar factores fundamentales, desactivando la estrategia antes y después de eventos importantes para evitar el impacto de dichos eventos.

Conclusión

La estrategia de doble estocástico identifica zonas alcistas y bajistas mediante el estocástico del período actual y de un período múltiple, logrando comprar barato y vender caro. Ofrece ventajas como un buen seguimiento de la tendencia, una lógica simple y facilidad para operar en vivo. Sin embargo, también presenta ciertos riesgos, por lo que es necesario optimizar los parámetros y la estrategia de stop loss, complementándola con otros indicadores técnicos o análisis fundamental. Si se somete a una optimización exhaustiva y a una rigurosa verificación mediante backtesting, esta estrategia puede convertirse en una herramienta muy práctica para el seguimiento de tendencias.

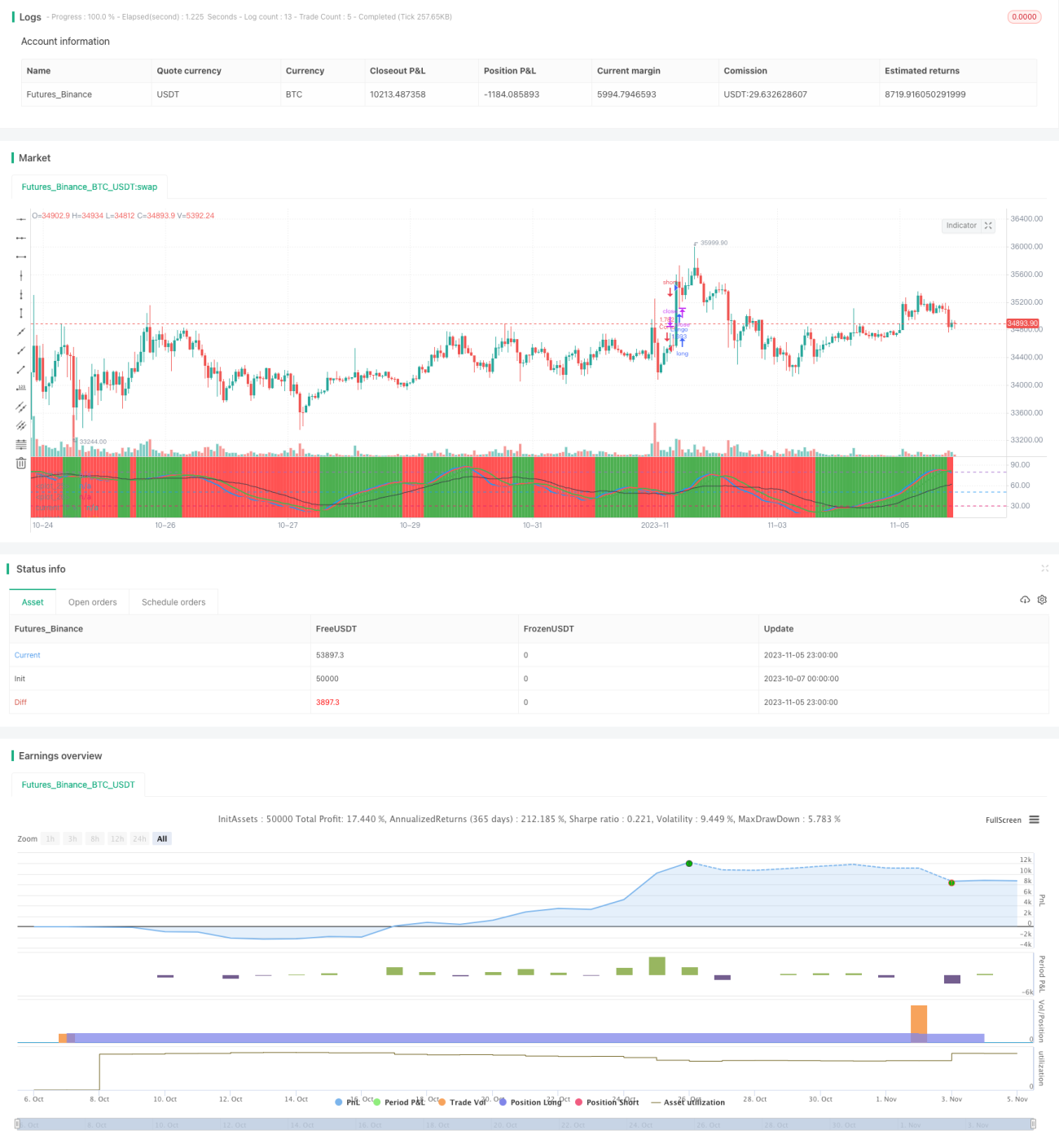

/*backtest

start: 2023-10-07 00:00:00

end: 2023-11-06 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("stoch startegy", overlay=false,default_qty_type=strategy.percent_of_equity,default_qty_value=100,currency=currency.USD)

len = input(54, minval=1, title="Length for Main Stochastic") - 1