Sistema de medias móviles de doble línea para seguimiento de reversión

Resumen

El sistema de medias móviles de doble línea de seguimiento inverso combina la estrategia de reversión del patrón 123 y la estrategia de la tabla de equilibrio ichimoku, con el objetivo de descubrir oportunidades de reversión y seguir la tendencia para obtener rendimientos excesivos.

Principio de la estrategia

Esta estrategia consta de dos subestrategias:

- Estrategia de reversión del patrón 123

Esta estrategia opera basándose en patrones de precios. La lógica específica es:

- Cuando el precio de cierre sube durante dos días consecutivos y la línea K lenta de 9 días está por debajo de 50, se abre una posición larga.

- Cuando el precio de cierre baja durante dos días consecutivos y la línea K rápida de 9 días está por encima de 50, se abre una posición corta.

Esta estrategia utiliza la ruptura del precio de cierre del día anterior para determinar la reversión y emplea indicadores de combinación de velas para filtrar la consolidación lateral.

- Estrategia de la tabla de equilibrio ichimoku

Esta estrategia opera basándose en los cruces de las cinco líneas de la tabla de equilibrio ichimoku. La lógica específica es:

- Cuando el precio de cierre está por encima de la línea de base, se abre una posición larga.

- Cuando el precio de cierre está por debajo de la línea de conversión, se abre una posición corta.

Donde la línea de base es el punto medio del máximo y mínimo de los últimos 26 días, y la línea de conversión es el punto medio del máximo y mínimo de los últimos 9 días. Esta estrategia utiliza el sistema de cruce de medias móviles para detectar tendencias.

Finalmente, la estrategia combina las señales de las dos subestrategias: abre posición cuando ambas son alcistas o bajistas en la misma dirección, y cierra la posición cuando son divergentes.

Análisis de ventajas

- Combina reversión y tendencia, capaz tanto de capturar oportunidades de reversión como de seguir la tendencia, ofreciendo flexibilidad.

- El patrón 123 es simple y práctico, identificando eficazmente puntos críticos de reversión.

- Los parámetros de la tabla de equilibrio ichimoku están optimizados, con bajo riesgo de ruptura.

- La combinación de dos estrategias de diferentes tipos permite la optimización de la estrategia.

Análisis de riesgos

- La estrategia de reversión es propensa a trampas, existe riesgo de pérdidas. Se puede acortar el período de negociación o agregar un stop loss para controlar el riesgo.

- La tabla de equilibrio ichimoku puede quedar atrapada fácilmente en mercados laterales; se pueden ajustar los parámetros o agregar condiciones de filtro para reducir operaciones innecesarias.

- Al combinar las dos estrategias, una mala coincidencia de parámetros puede provocar señales demasiado frecuentes o escasas; es necesario probar y optimizar cuidadosamente.

Direcciones de optimización

- Probar más combinaciones de indicadores para encontrar mejores herramientas de filtrado. Por ejemplo, combinar indicadores de volumen.

- Optimizar los parámetros de la tabla de equilibrio ichimoku para que se adapten mejor a las características del producto específico.

- Agregar un mecanismo de stop loss. Se puede establecer un stop loss basado en el ATR.

- Incorporar un módulo de gestión de capital para lograr control de riesgos.

- Recopilar más datos en el backtesting, realizar pruebas multifacéticas de la estrategia, detectar problemas y optimizar continuamente.

Resumen

El sistema de medias móviles de doble línea de seguimiento inverso integra las ventajas de las estrategias de reversión y tendencia, logrando rendimientos excesivos mediante la optimización de parámetros y la combinación de estrategias. Esta estrategia tiene ciertas ventajas comerciales, pero también conlleva riesgos de quedar atrapado y de pérdidas por stop loss. Debemos optimizar continuamente la lógica de la estrategia en el backtesting, complementada con estrictas medidas de gestión de riesgos, para mejorar la estabilidad y el rendimiento en vivo de la estrategia. En general, esta estrategia nos proporciona una buena idea: combinar diferentes tipos de estrategias para obtener un mejor resultado general.

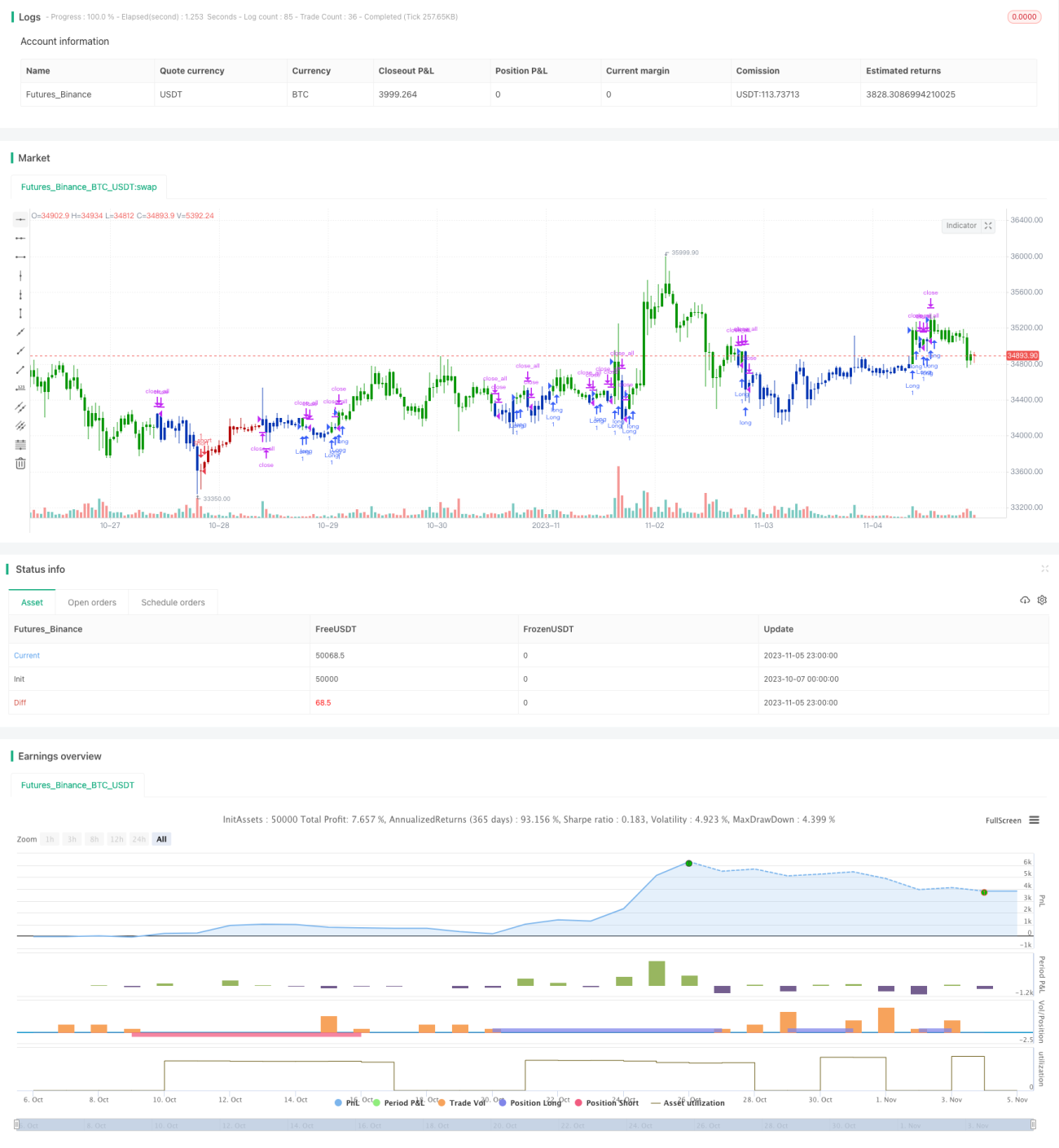

/*backtest

start: 2023-10-07 00:00:00

end: 2023-11-06 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 26/11/2020

// This is combo strategies for get a cumulative signal. - 1