Estrategia de seguimiento de tendencias basada en RSI

Resumen

Esta estrategia está diseñada en base al indicador de Índice de Fuerza Relativa (RSI), que determina situaciones de sobrecompra y sobreventa para realizar un seguimiento de tendencias. Cuando el RSI está por debajo de la línea de sobreventa, se abre una posición larga; cuando está por encima de la línea de sobrecompra, se abre una posición corta, aprovechando la tendencia principal del mercado para obtener ganancias.

Principio de la Estrategia

Esta estrategia utiliza el indicador RSI para evaluar las condiciones de sobrecompra y sobreventa del mercado. El RSI se calcula en función de las ganancias y pérdidas durante un período de tiempo determinado. Cuando el RSI está por debajo de 30, se considera sobreventa; cuando está por encima de 70, se considera sobrecompra.

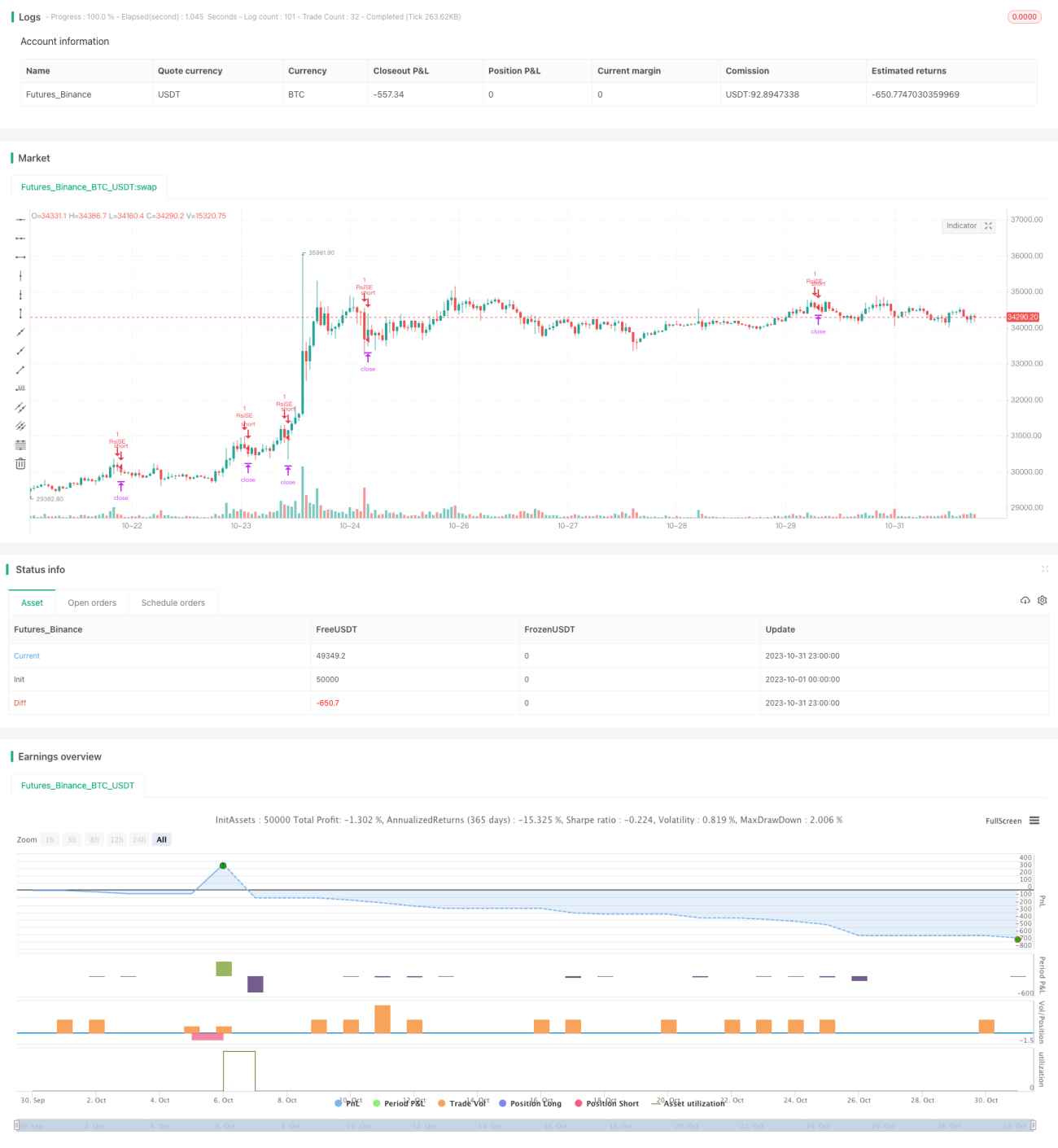

En concreto, la estrategia primero define los parámetros de cálculo del RSI: length=14, línea de sobrecompra overBought=70, línea de sobreventa overSold=30. Luego calcula el valor del RSI (vrsi) basado en el precio de cierre (close). Se determina si vrsi supera la línea de sobrecompra o está por debajo de la línea de sobreventa; si se produce un cruce dorado (golden cross), se abre una posición larga; si se produce un cruce mortal (death cross), se abre una posición corta. Tras abrir la posición, se establece un stop loss de etoroStopTicks ticks, y si se activa dentro del período de ventana, se cierra la posición.

De esta manera, la estrategia puede capturar la tendencia principal del mercado, comprando en puntos de sobreventa y vendiendo en puntos de sobrecompra, logrando un seguimiento de tendencia.

Ventajas de la Estrategia

- Utiliza el indicador RSI para determinar condiciones de sobrecompra y sobreventa, lo que ayuda a capturar tendencias del mercado.

- El período de ventana de backtesting es flexible, permitiendo probar diferentes rangos de tiempo.

- La configuración del stop loss es razonable, permitiendo controlar las pérdidas por operación.

Riesgos de la Estrategia

- El RSI puede presentar divergencias, generando señales falsas.

- El stop loss es estático y no puede seguir dinámicamente la volatilidad del mercado.

- No puede identificar puntos de reversión de tendencia, lo que podría llevar a abrir posiciones en dirección contraria.

Soluciones a los riesgos:

- Combinar con otros indicadores para filtrar las señales del RSI y evitar aperturas erróneas.

- Ajustar dinámicamente el stop loss para seguir la volatilidad del mercado en tiempo real.

- Añadir indicadores de identificación de tendencia para evitar operar en contra de la misma.

Direcciones de Optimización de la Estrategia

Esta estrategia puede optimizarse en los siguientes aspectos:

-

Optimizar los parámetros del RSI para encontrar la combinación óptima.

Se pueden probar diferentes períodos de cálculo (length) y diferentes umbrales de sobrecompra/sobreventa para encontrar los parámetros que reduzcan las señales falsas.

-

Añadir indicadores de identificación de tendencia para evitar operar en contra de la misma.

Se pueden incorporar indicadores como medias móviles o MACD para determinar la dirección de la tendencia y evitar señales falsas en puntos de reversión.

-

Stop loss dinámico.

Se puede establecer un stop loss dinámico basado en indicadores como el ATR, para que el stop se ajuste más a la volatilidad del mercado.

-

Optimizar las reglas de entrada.

Se pueden agregar condiciones adicionales a la señal del RSI, como la ruptura de un nivel de precio o un aumento en el volumen de negociación, para mejorar la precisión de la entrada.

Conclusión

Esta estrategia aprovecha el indicador RSI para identificar condiciones de sobrecompra y sobreventa, logrando capturar la tendencia. En comparación con las estrategias tradicionales de trailing stop, tiene la ventaja de utilizar indicadores para determinar el momento del mercado. Sin embargo, el RSI puede presentar divergencias y no puede identificar puntos de reversión de tendencia, lo que constituye un área de mejora. Mediante la optimización de parámetros, la adición de indicadores de tendencia y el stop loss dinámico, se puede mejorar aún más la estabilidad y rentabilidad de la estrategia.

- 1