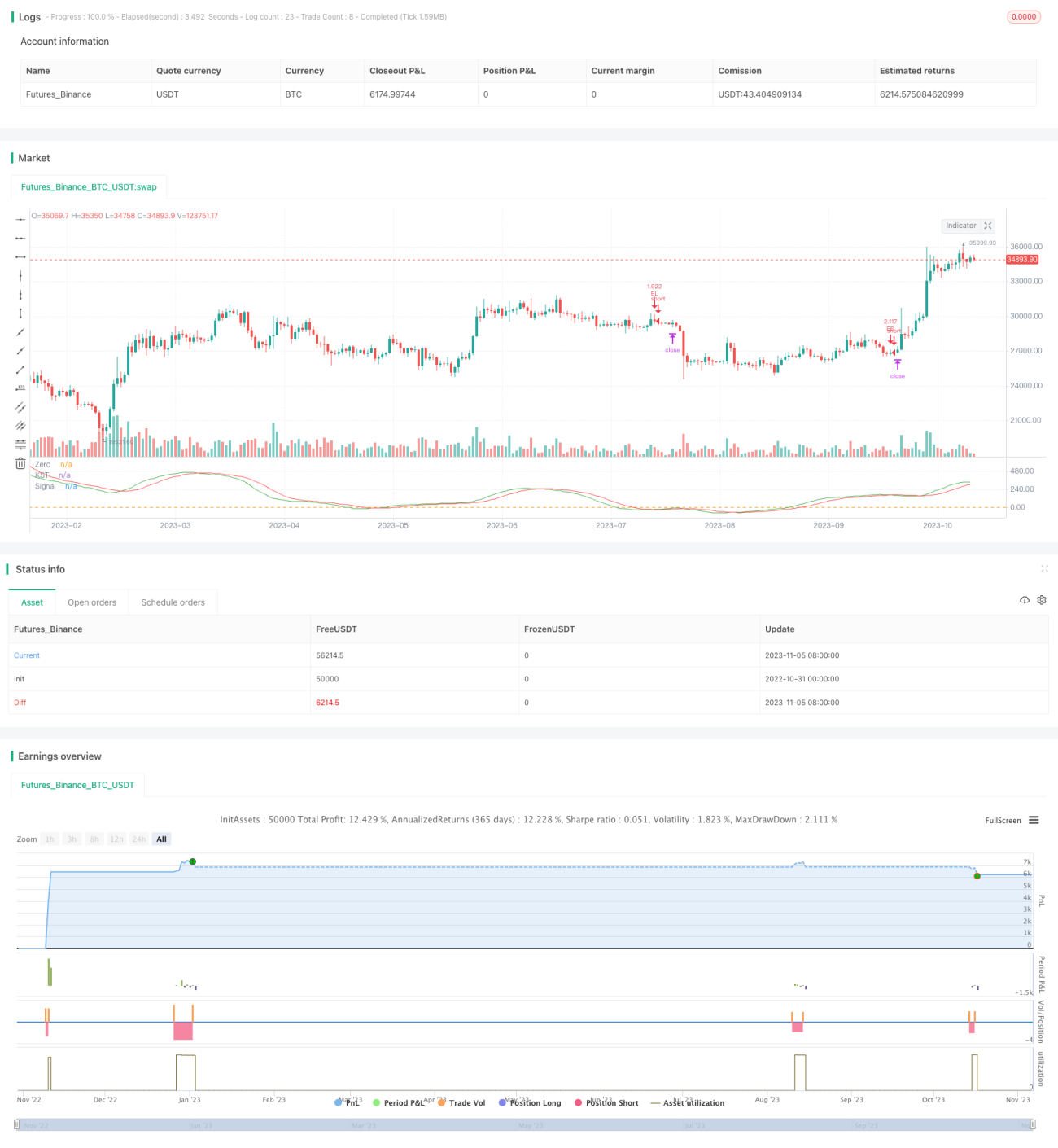

Estrategia de trading basada en el indicador KST y el indicador EMA

Resumen

La idea central de esta estrategia es combinar el indicador KST y la media móvil EMA para identificar y seguir la tendencia. Se compra cuando el KST forma un cruce dorado y está por debajo de 0, y se vende cuando forma un cruce de la muerte y está por encima de 0. Además, se utiliza la EMA como soporte y resistencia, de modo que solo se genera una señal de trading cuando el precio de cierre supera la EMA. La estrategia es simple y práctica, permite seguir la tendencia automáticamente y es adecuada para posiciones de mediano y largo plazo.

Principio de la estrategia

-

Cálculo del indicador KST: se calculan los ROC de 10, 15, 20 y 30 días, se ponderan y se suman, y finalmente se suavizan con una SMA de 9 días para obtener el KST.

-

Cálculo de la EMA: se calcula una EMA de longitud 50.

-

Señal de compra: cuando la línea rápida del KST cruza por encima de la línea lenta (cruce dorado) y está por debajo de 0, y al mismo tiempo el precio de cierre está por encima de la EMA, se genera una señal de compra.

-

Señal de venta: cuando la línea rápida del KST cruza por debajo de la línea lenta (cruce de la muerte) y está por encima de 0, y al mismo tiempo el precio de cierre está por debajo de la EMA, se genera una señal de venta.

-

Stop loss móvil: se establece un trailing stop del 1% del valor de la cuenta para gestionar automáticamente el riesgo.

Ventajas de la estrategia

-

El indicador KST permite identificar cambios de tendencia, y la EMA confirma la dirección de la tendencia; su combinación proporciona una entrada precisa.

-

El uso de cruces rápidos/lentos junto con el nivel 0 para determinar la dirección del KST evita operaciones innecesarias.

-

La EMA actúa como soporte y resistencia, filtrando aún más las señales falsas, solo se opera cuando se supera la EMA.

-

El trailing stop automático controla el riesgo y permite que las ganancias corran.

-

La estrategia tiene pocos parámetros y es fácil de implementar y optimizar.

Riesgos de la estrategia

-

El indicador KST puede tener retraso en la identificación de cambios de tendencia, lo que podría hacer perder algunas oportunidades. Se puede acortar el período de cálculo u optimizar el método de ponderación.

-

La EMA también tiene retraso y puede fallar en puntos de inflexión de la tendencia. Se pueden probar otros indicadores o combinaciones de múltiples medias móviles.

-

Un stop loss demasiado amplio puede aumentar las pérdidas; uno demasiado ajustado puede activarse por movimientos bruscos nocturnos. Es necesario probar cuidadosamente para encontrar el equilibrio.

-

La estrategia genera señales con frecuencia, lo que puede aumentar los costos de trading. Se puede relajar ligeramente la condición de entrada para reducir el número de operaciones.

Direcciones de optimización

-

Optimizar los parámetros del período de cálculo del KST para encontrar la combinación más sensible para un activo específico.

-

Probar diferentes indicadores de media móvil o combinaciones (MA, WMA, etc.) para ver cuál se complementa mejor con el KST.

-

Ajustar dinámicamente el tamaño del stop loss según la volatilidad o el ATR.

-

Agregar filtros adicionales, como un aumento repentino del volumen, para evitar quedar atrapado.

-

Considerar la combinación con otros indicadores (RSI, MACD, etc.) para hacer la estrategia más completa.

-

Probar la eficacia de los parámetros en diferentes activos y desarrollar planes de optimización adaptados a cada uno.

Conclusión

Esta estrategia tiene una lógica clara, es fiable y fácil de implementar. Utiliza el KST para detectar los giros de tendencia, la EMA para filtrar aún más, y un stop loss para controlar el riesgo, permitiendo seguir automáticamente las tendencias de medio y largo plazo. La selección de parámetros es razonable y ofrece un amplio margen de optimización. Los usuarios pueden ajustar los parámetros según sus necesidades, lo que la hace aplicable a diferentes activos y con buena universalidad. Es adecuada tanto para principiantes como para traders profesionales que buscan orientación. Con una optimización y pruebas continuas, esta estrategia tiene el potencial de convertirse en una estrategia de seguimiento de tendencia estable y fiable.

/*backtest

start: 2022-10-31 00:00:00

end: 2023-11-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Know Sure Thing and EMA Strategy by JLX", shorttitle="KST EMA JLX", format=format.price, precision=4, initial_capital = 1000, default_qty_type=strategy.percent_of_equity, default_qty_value = 100)

roclen1 = input(10, minval=1, title = "ROC Length #1")

roclen2 = input(15, minval=1, title = "ROC Length #2")- 1