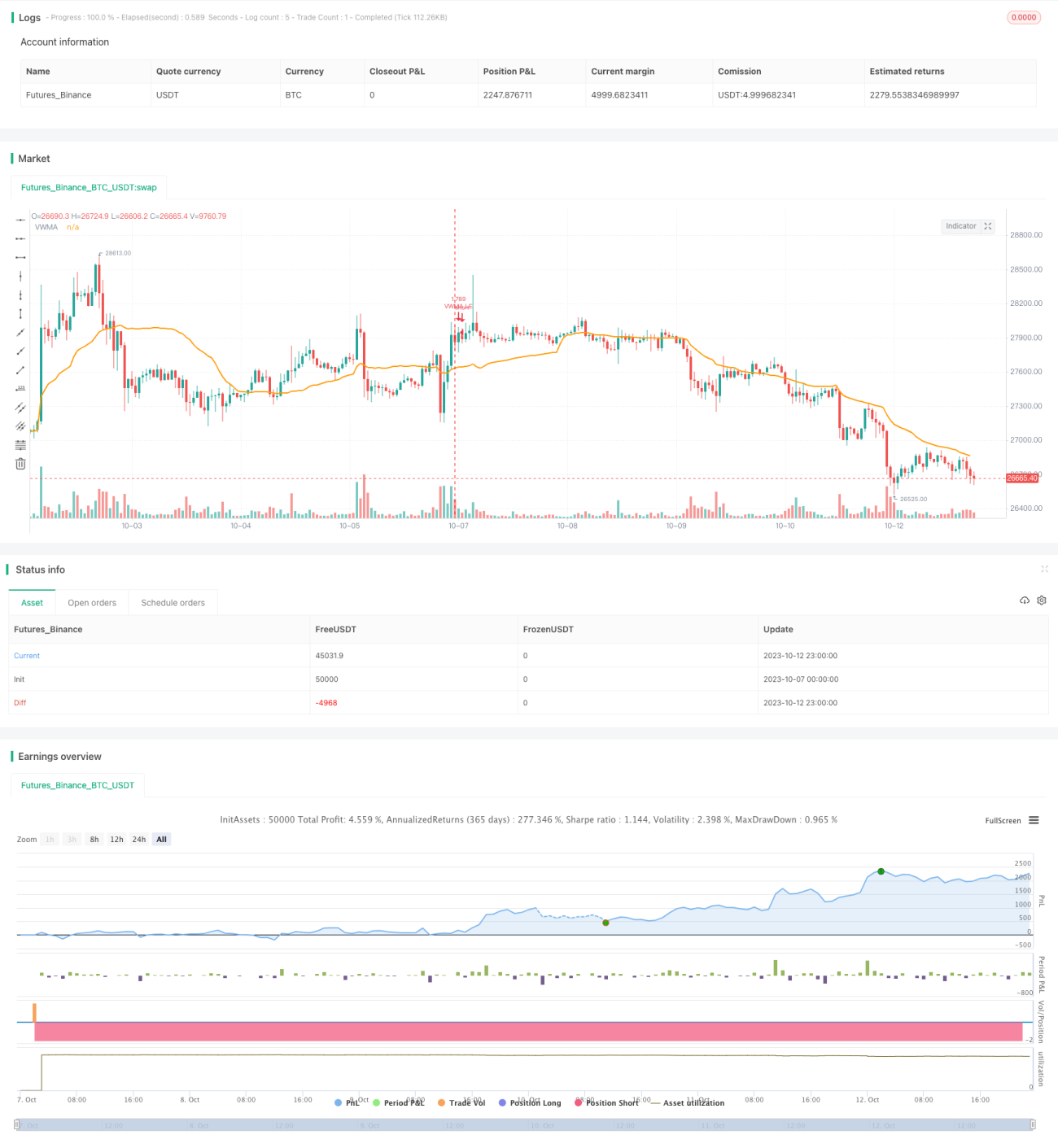

Estrategia de seguimiento de tendencia basada en VWMA y ATR

Resumen

Esta estrategia utiliza el indicador VWMA para determinar la dirección de la tendencia y emplea el indicador ATR para establecer una línea de stop loss que permita seguir la tendencia. La estrategia es adecuada para entornos de mercado con tendencias marcadas.

Principio de la estrategia

-

Se utiliza el indicador VWMA para identificar la dirección de la tendencia. Cuando el precio está por encima del VWMA, se considera una tendencia alcista y se toma una posición larga; cuando el precio está por debajo del VWMA, se considera una tendencia bajista y se toma una posición corta.

-

Para filtrar falsas rupturas, se añade un oscilador RSI. Solo se emite una señal de compra cuando el RSI supera 30.

-

Se utiliza el indicador ATR para calcular la línea de stop loss. La longitud del ATR se establece igual que la del VWMA y el multiplicador se fija en 3,5. La línea de stop loss se actualiza en tiempo real según el precio.

-

El ajuste del multiplicador del ATR afecta la amplitud de contracción de la línea de stop loss. Cuanto mayor sea el multiplicador, menor será la frecuencia de actualización de la línea de stop loss y mejor será el seguimiento de la tendencia.

-

El tamaño de la posición se calcula en función del porcentaje de stop loss establecido en la estrategia y el capital de la cuenta.

-

Cuando el precio cae por debajo de la línea de stop loss, se sale de la posición larga para detener la pérdida.

Ventajas de la estrategia

-

El uso del indicador VWMA para determinar la dirección de la tendencia permite capturar oportunidades de tendencia de forma continua.

-

La incorporación del filtro RSI ayuda a eliminar algunas señales de falsas rupturas.

-

La línea de stop loss basada en ATR permite seguir la tendencia, evitando ser detenido por reversiones.

-

El cálculo del tamaño de la posición en función del capital de la cuenta y el porcentaje de stop loss contribuye al control del riesgo.

Riesgos de la estrategia

-

Existe riesgo de pérdidas en los puntos de inflexión de la tendencia. Se debe reducir adecuadamente el tamaño de la posición para minimizar la pérdida por operación.

-

Una configuración inadecuada de los parámetros del ATR puede hacer que la línea de stop loss sea demasiado sensible o demasiado lenta. Es recomendable probar para determinar los parámetros adecuados.

-

Si la tendencia se revierte demasiado rápido, la línea de stop loss podría no actualizarse a tiempo, lo que aumentaría las pérdidas.

-

En mercados de baja volatilidad, se debe reducir el tamaño de la posición y aumentar la frecuencia de actualización de la línea de stop loss.

Direcciones de optimización

-

Se pueden probar diferentes combinaciones de parámetros del VWMA para seleccionar aquellos que generen las mejores señales.

-

Se pueden probar otras configuraciones del oscilador RSI, como las líneas de sobrecompra y sobreventa.

-

Se puede probar el multiplicador del ATR para encontrar el punto óptimo de equilibrio entre reducción de pérdidas y seguimiento de la tendencia.

-

Se pueden combinar otros indicadores para filtrar señales, como MACD, KD, etc., para mejorar la calidad de las señales.

-

Se puede optimizar la gestión de la posición y el porcentaje de stop loss según la volatilidad del mercado.

Conclusión

En general, esta estrategia es de tipo tendencial y es adecuada para capturar tendencias de precios claras. La estrategia presenta ventajas en cuanto a identificación de tendencias, filtrado de señales y seguimiento con stop loss, pero también conlleva el riesgo de reversiones de tendencia. Mediante la optimización de la configuración de parámetros y la gestión de la posición, se pueden obtener mejores resultados con la estrategia.

- 1