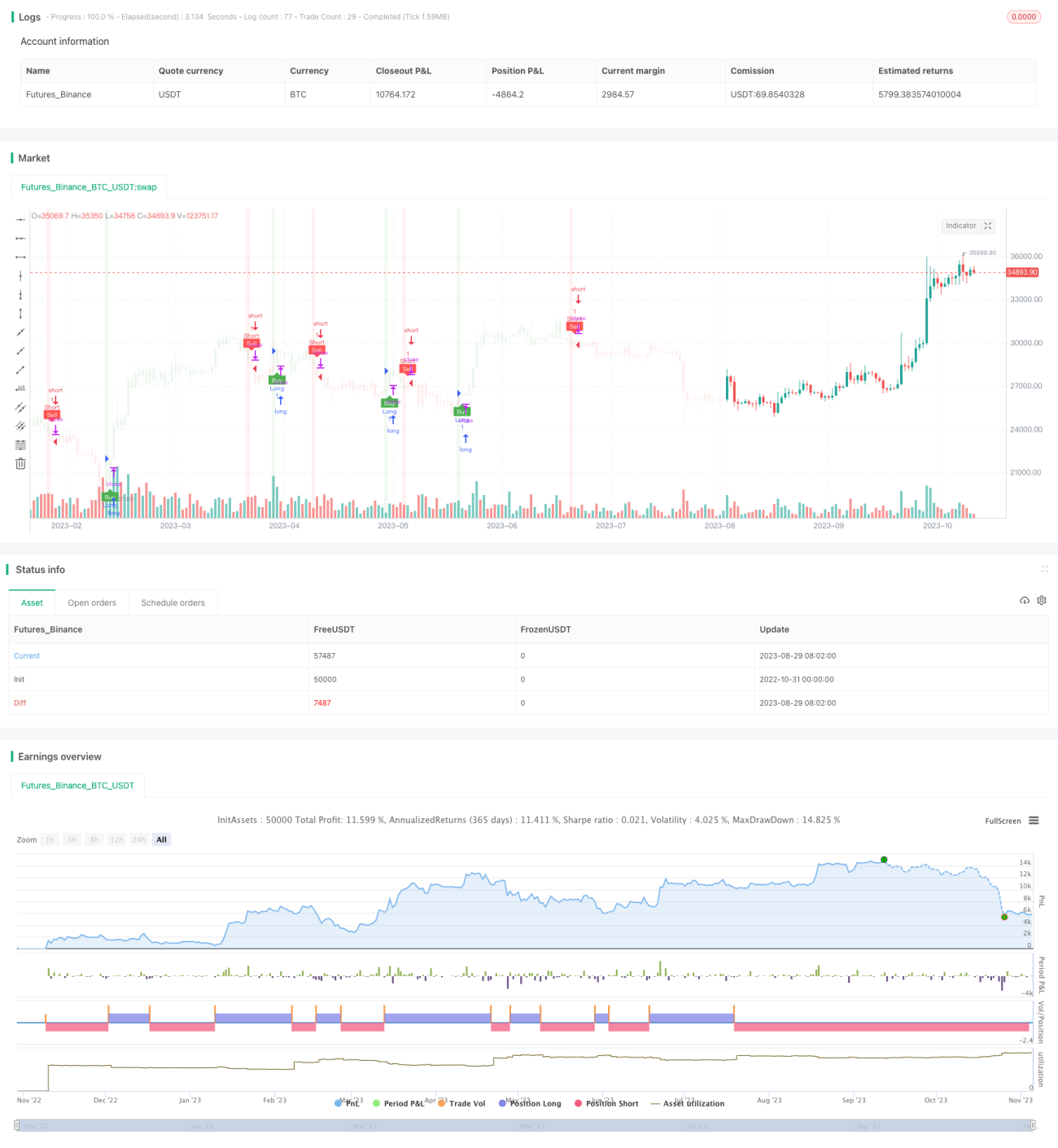

Estrategia de trading basada en la media móvil T3 y el ATR

Resumen

Esta estrategia utiliza una combinación de la media móvil T3, el indicador ATR y Heiken Ashi para identificar señales de compra y venta, y calcula los niveles de stop loss y take profit basados en el ATR, logrando así un trading de seguimiento de tendencia. La ventaja de la estrategia es que responde rápidamente mientras controla el riesgo de las operaciones.

Análisis de principios

Cálculo de indicadores

- Media móvil T3: Calcula una media móvil T3 suavizada con un parámetro T3 (por defecto 100), utilizada para determinar la dirección de la tendencia.

- ATR: Calcula el ATR (Average True Range, Rango Verdadero Medio), utilizado para determinar el tamaño de las posiciones de stop loss y take profit.

- Stop loss móvil basado en ATR: Calcula una línea de stop loss móvil basada en el ATR, que puede ajustarse según los cambios de precio y la volatilidad, logrando un seguimiento de tendencia.

Lógica de trading

- Señal de compra: Se genera una señal de compra cuando el precio de cierre cruza por encima de la línea de stop loss móvil basada en ATR y se sitúa por debajo de la media móvil T3.

- Señal de venta: Se genera una señal de venta cuando el precio de cierre cruza por debajo de la línea de stop loss móvil basada en ATR y se sitúa por encima de la media móvil T3.

- Stop loss y take profit: Después de entrar en la operación, se calculan los precios de stop loss y take profit en función del valor del ATR y la relación riesgo-recompensa establecida por el usuario.

Entrada y salida de la estrategia

- Después de comprar, el precio de stop loss es el precio de entrada menos el valor del ATR, y el precio de take profit es el precio de entrada más el valor del ATR multiplicado por la relación riesgo-recompensa.

- Después de vender, el precio de stop loss es el precio de entrada más el valor del ATR, y el precio de take profit es el precio de entrada menos el valor del ATR multiplicado por la relación riesgo-recompensa.

- Cuando el precio alcanza el nivel de stop loss o take profit, se cierra la posición.

Análisis de ventajas

Respuesta rápida

El parámetro por defecto de la media móvil T3 es 100, lo que la hace más sensible que una media móvil común, permitiendo una respuesta más rápida a los cambios de precio.

Control de riesgos

El stop loss móvil calculado con ATR puede seguir el precio según la volatilidad del mercado, evitando el riesgo de que el stop loss sea perforado. Las posiciones de stop loss y take profit se basan en el ATR, lo que permite controlar la relación riesgo-recompensa de cada operación.

Seguimiento de tendencia

La línea de stop loss móvil basada en ATR puede seguir la tendencia, evitando ser activada durante retrocesos temporales del precio, reduciendo así las señales falsas.

Espacio de optimización de parámetros

Tanto el período de la media móvil T3 como el período del ATR pueden optimizarse, permitiendo ajustar los parámetros para diferentes mercados y mejorando la estabilidad de la estrategia.

Análisis de riesgos

Riesgo de ruptura

Si ocurre un movimiento de precios brusco, el precio podría atravesar directamente la línea de stop loss, causando pérdidas. Esto puede mitigarse ampliando adecuadamente el período del ATR y la distancia del stop loss.

Riesgo de reversión de tendencia

Cuando la tendencia se revierte, el precio podría atravesar la línea de stop loss móvil, generando pérdidas. Se pueden combinar otros indicadores para identificar la tendencia y evitar operar cerca de puntos de reversión.

Riesgo de optimización de parámetros

La optimización de parámetros requiere un amplio respaldo de datos históricos, existiendo el riesgo de sobreoptimización. Se debe realizar una optimización combinando múltiples mercados y marcos temporales, sin depender de un solo conjunto de datos.

Direcciones de optimización

- Probar diferentes períodos de la media móvil T3 para encontrar la combinación óptima que equilibre sensibilidad y estabilidad.

- Probar parámetros del período del ATR para encontrar el mejor equilibrio entre control de riesgos y captura de tendencia.

- Combinar indicadores como RSI, MACD, etc., para evitar operaciones erróneas en puntos de reversión de tendencia.

- Utilizar métodos de aprendizaje automático para entrenar los parámetros óptimos, reduciendo las limitaciones de la optimización manual.

- Agregar una estrategia de gestión de posiciones para controlar mejor el riesgo.

Resumen

Esta estrategia integra las ventajas de la media móvil T3 y el indicador ATR, permitiendo tanto una respuesta rápida a los cambios de precio como un control de riesgos. Mediante la optimización de parámetros y la combinación con otros indicadores, se puede mejorar aún más la estabilidad y eficiencia de la estrategia. Sin embargo, los traders deben tener en cuenta los riesgos de reversión y ruptura, evitando una dependencia excesiva de los resultados del backtesting.

- 1