Estrategia de seguimiento dinámico SAR con ruptura de tres medias móviles

Resumen

Se trata de una estrategia de ruptura que combina el indicador SAR Parabólico con tres medias móviles SMMA de diferentes períodos. Toma posiciones largas cuando las tres medias móviles suben de forma generalizada y posiciones cortas cuando las tres medias móviles bajan de forma generalizada, al mismo tiempo que utiliza el SAR para determinar la dirección de la tendencia. Cuando el SAR cambia de dirección, se abre una posición en sentido contrario. La estrategia también incluye stop loss y take profit.

Principio de la estrategia

La estrategia se basa principalmente en los siguientes puntos:

-

Utiliza el indicador SAR Parabólico para determinar la dirección actual de la tendencia. El SAR puede rastrear dinámicamente los cambios de precio y determinar si la tendencia es alcista o bajista.

-

Establece tres medias móviles SMMA de diferentes períodos (rápida de 21 períodos, media de 50 períodos y lenta de 200 períodos). Cuando las tres medias móviles suben, se considera que se ha formado una tendencia alcista; cuando las tres medias móviles bajan, se considera que se ha formado una tendencia bajista.

-

Cuando el SAR gira a la baja (cambio de dirección hacia abajo), si las tres medias móviles están subiendo de forma generalizada, se abre una posición larga.

-

Cuando el SAR gira al alza (cambio de dirección hacia arriba), si las tres medias móviles están bajando de forma generalizada, se abre una posición corta.

-

Establece stop loss y take profit. El stop loss se basa en el SAR como stop dinámico, y el take profit se fija como un porcentaje del precio de entrada.

En concreto, la estrategia primero determina si el SAR de la vela actual ha cambiado de dirección. Si el SAR cambia de alcista a bajista y las tres medias móviles suben de forma generalizada, se abre una posición larga. Si el SAR cambia de bajista a alcista y las tres medias móviles bajan de forma generalizada, se abre una posición corta.

Una vez abierta una posición, el nivel de stop loss se establece en el valor del SAR de la siguiente vela, utilizando el SAR como stop dinámico. El take profit se fija en el 10% del precio de entrada. Cuando el precio alcanza el nivel de take profit o stop loss, se cierra la posición.

Análisis de ventajas

Esta estrategia combina las ventajas de los indicadores de seguimiento de tendencia y las medias móviles de múltiples períodos. Permite entrar oportunamente en los puntos de inflexión de la tendencia, mientras que las medias móviles filtran las rupturas falsas. Las principales ventajas son:

-

El SAR puede determinar dinámicamente los cambios de tendencia, capturando rápidamente las oportunidades de cambio de tendencia.

-

Las tres medias móviles filtran eficazmente el ruido del mercado y evitan rupturas falsas.

-

Al utilizar SMMA, la curva es más suave, reduciendo la interferencia de las oscilaciones de las medias móviles en las operaciones.

-

Con la configuración de stop loss y take profit, se puede controlar la pérdida por operación y asegurar parte de las ganancias.

-

Los parámetros de la estrategia son flexibles y se pueden ajustar para diferentes mercados, optimizando el rendimiento de la estrategia.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos, que incluyen principalmente:

-

En tendencias laterales, el SAR puede cambiar de dirección con frecuencia, lo que genera un exceso de operaciones y aumenta los costos de transacción.

-

La configuración de las tres medias móviles puede no ser completamente adecuada para todos los instrumentos, y es necesario ajustarla según las características de cada instrumento.

-

El stop loss establecido en el valor del SAR de la siguiente vela puede tener un desfase temporal, lo que podría ampliar las pérdidas.

-

En tendencias estables, las rupturas falsas que hacen que el SAR cambie de dirección pueden mitigarse ajustando los parámetros para suavizar la curva del SAR.

-

Una configuración inadecuada de las medias móviles puede hacer que se pierdan tendencias o generar señales erróneas, lo que requiere pruebas y optimización cuidadosas.

Para los riesgos correspondientes, se puede optimizar desde los siguientes puntos:

-

Ajustar los parámetros del SAR según la volatilidad de cada instrumento para reducir la frecuencia de cambios de dirección.

-

Ajustar los parámetros de las tres medias móviles para que se adapten mejor a las características de los diferentes instrumentos.

-

Optimizar la estrategia de stop loss, por ejemplo, utilizando stop loss más ajustados o trailing stop.

-

En mercados de alta frecuencia, utilizar órdenes limitadas para el stop loss, evitando que el deslizamiento amplíe las pérdidas.

-

Realizar pruebas de optimización de parámetros para evaluar el impacto de los parámetros del SAR y las medias móviles en el rendimiento de la estrategia.

Direcciones de optimización

Según el análisis anterior, la estrategia se puede optimizar desde los siguientes aspectos:

-

Optimizar la configuración del SAR, suavizando la curva del SAR, reduciendo la frecuencia de cambios de dirección y evitando el exceso de operaciones.

-

Ajustar las longitudes de las tres medias móviles para que se adapten mejor a las características específicas del instrumento negociado, mejorando el filtrado de tendencias.

-

Utilizar estrategias de stop loss dinámicas, como trailing stop o stop loss ajustado, para reducir las pérdidas causadas por el stop loss.

-

En mercados de alta frecuencia, utilizar órdenes limitadas para el stop loss, reduciendo las pérdidas por deslizamiento.

-

Agregar otros indicadores para filtrar señales, como RSI, KD, etc., para mejorar la calidad de las señales y reducir la probabilidad de rupturas falsas.

-

Optimizar las condiciones de entrada; se podría considerar verificar la formación de velas cuando el SAR cambia de dirección, evitando señales de baja calidad.

-

Agregar condiciones de reingreso, permitiendo volver a entrar si después del stop loss el precio continúa moviéndose en la dirección favorable.

-

Mejorar la estrategia de take profit, por ejemplo, utilizando trailing take profit, take profit parcial, o take profit escalonado, para aumentar la rentabilidad.

-

Optimizar los parámetros basándose en los resultados de backtest, evaluando el impacto de los parámetros en el rendimiento general de la estrategia.

Resumen

En general, se trata de una estrategia de ruptura simple y práctica que combina el indicador de seguimiento de tendencia SAR con medias móviles. Aprovecha la sensibilidad del SAR para detectar cambios de tendencia y el efecto de filtrado de las medias móviles, permitiendo una entrada rápida en los puntos de inflexión de la tendencia. Al mismo tiempo, establece stop loss y take profit para controlar el riesgo y asegurar ganancias. Mediante el ajuste de parámetros y la optimización de las condiciones de entrada y salida, se puede obtener un buen rendimiento de la estrategia. Sin embargo, el operador debe prestar atención al control del exceso de operaciones y las rupturas falsas, y realizar ajustes de parámetros y pruebas de estrategia para diferentes instrumentos, con el fin de obtener un sistema de trading estable.

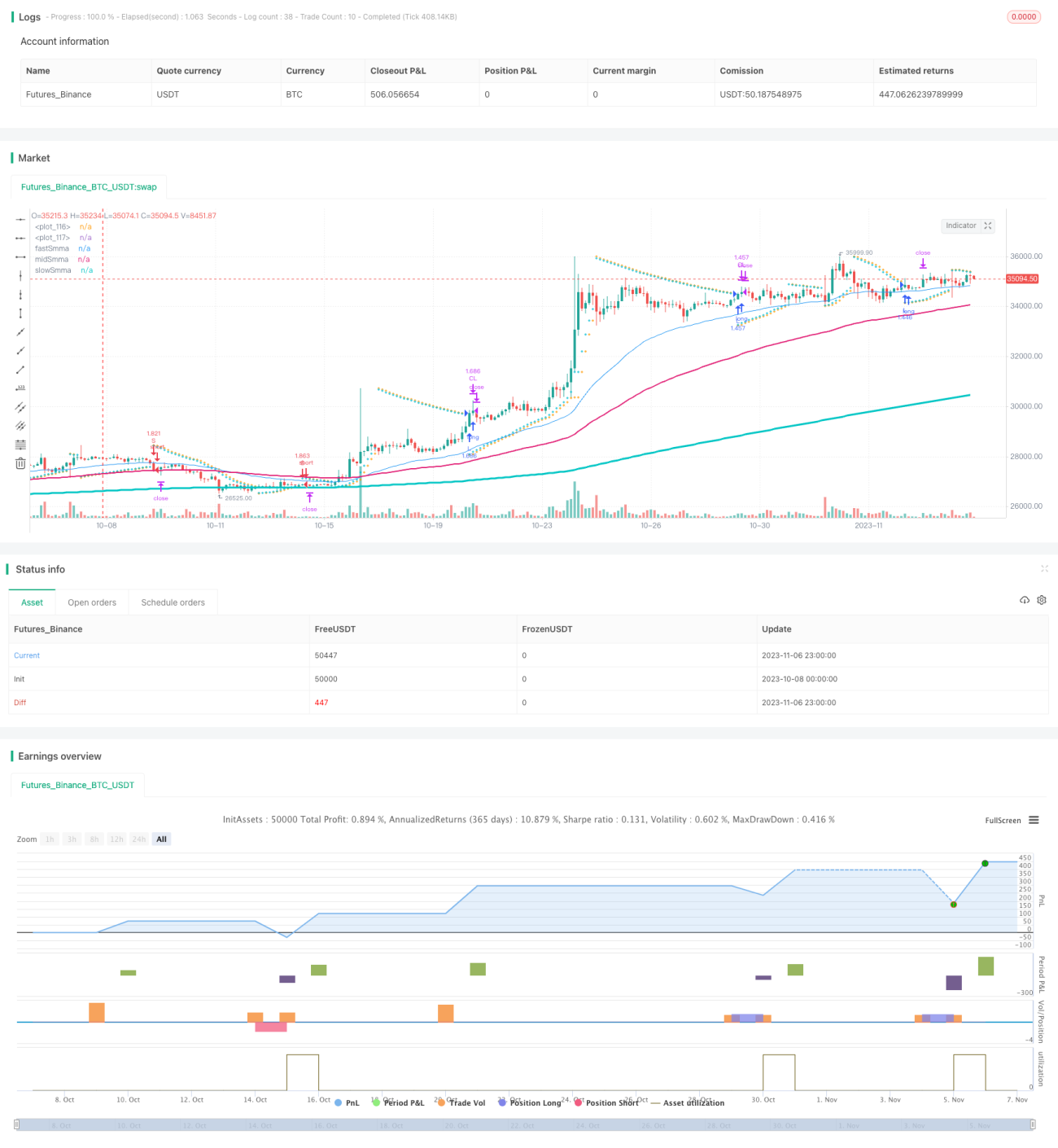

/*backtest

start: 2023-10-08 00:00:00

end: 2023-11-07 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="SAR + 3SMMA with SL & TP", overlay=true, calc_on_order_fills=false, calc_on_every_tick=false, default_qty_type=strategy.percent_of_equity, default_qty_value=100, currency=currency.USD, commission_type= strategy.commission.percent, commission_value=0.03)

start = input.float(0.02, step=0.01, group="SAR")

increment = input.float(0.02, step=0.01, group="SAR")- 1