Estrategia larga a largo plazo para mercados alcistas y bajistas

Resumen

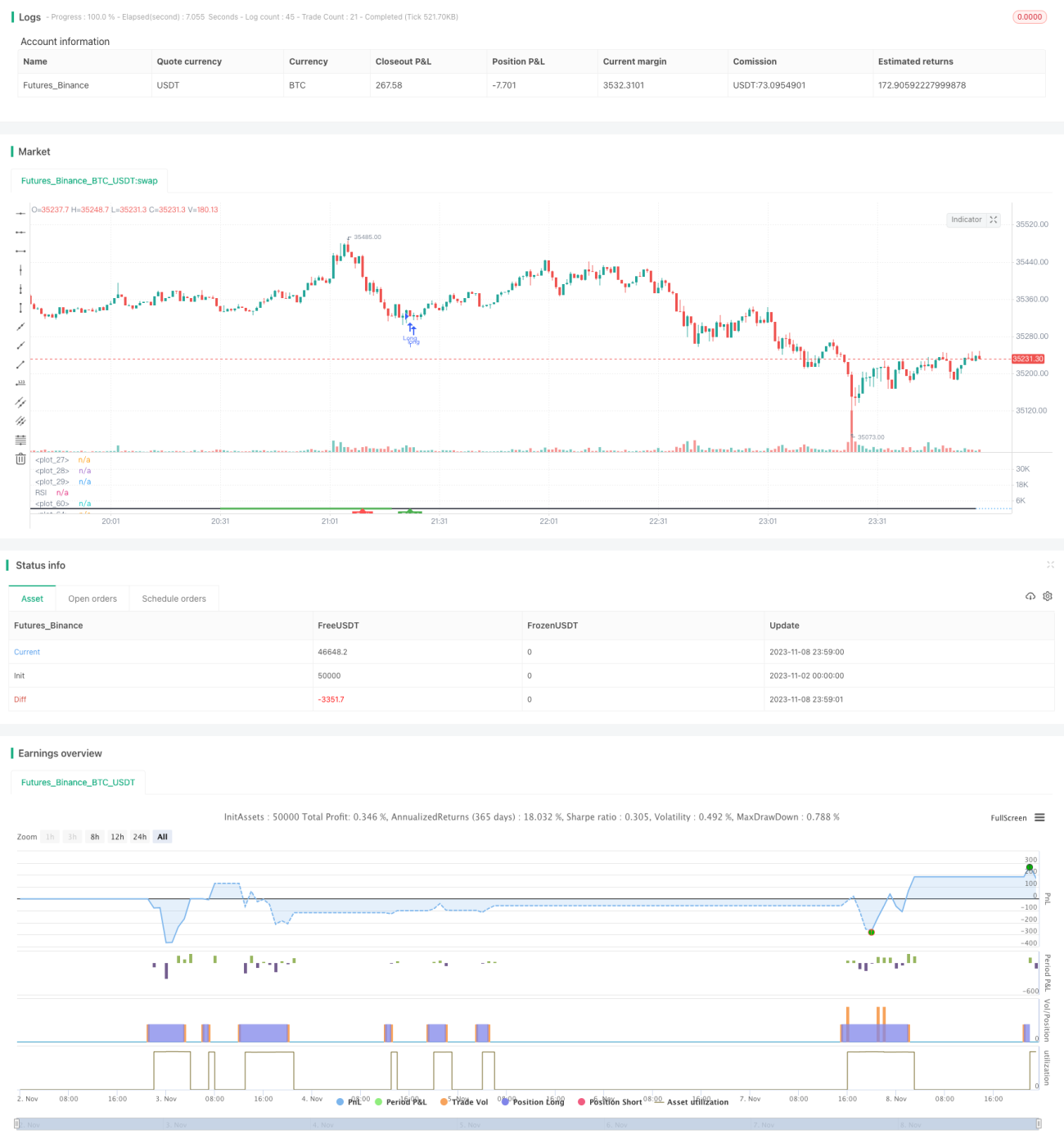

Esta estrategia identifica divergencias alcistas en el indicador RSI para determinar cuándo es probable que el precio de Bitcoin rebote al alza en el corto plazo, estableciendo así el momento adecuado para comprar.

Principio de la estrategia

-

Usar el indicador RSI para detectar si existe divergencia alcista.

- Definir el parámetro del RSI (por defecto 14 períodos).

- Calcular el valor actual del RSI.

- Determinar si se cumple la siguiente divergencia alcista:

- El RSI forma un mínimo más bajo.

- Simultáneamente, el precio forma un mínimo más bajo.

- Posteriormente, el RSI forma un mínimo más alto.

- Simultáneamente, el precio forma un mínimo más alto.

-

Evaluar si el valor del RSI está por debajo del umbral.

- Definir el umbral de mínimo del RSI (por defecto 40).

- Si el valor actual del RSI está por debajo de este umbral, podría ser un momento de compra.

-

Verificar si el precio de cierre es inferior al mínimo donde comenzó la divergencia.

- En caso afirmativo, se confirma aún más la señal de compra por divergencia.

-

Definir las condiciones de salida por stop loss.

- Establecer un porcentaje de stop loss (por defecto 5%).

- Si el retroceso alcanza ese porcentaje, se sale con pérdida.

-

Definir las condiciones de salida por ganancia.

- Establecer un umbral de máximo del RSI (por defecto 75).

- Si el RSI sube hasta ese umbral, se sale con ganancia.

Análisis de ventajas

-

Usar la divergencia alcista del RSI permite capturar eficazmente los rebotes de precio a corto plazo.

-

Combinarlo con el umbral de mínimo del RSI ayuda a determinar el punto exacto de entrada antes del rebote.

-

Establecer condiciones de stop loss y take profit permite gestionar el riesgo y el rendimiento de la operación.

-

Esta estrategia se basa en las características del RSI observadas en numerosas operaciones reales de Bitcoin, por lo que es muy adecuada para operar en largo a corto plazo.

-

Los parámetros están configurados de forma razonable, permitiendo adaptarse a diferentes condiciones del mercado, lo que favorece su aplicación en trading real.

Análisis de riesgos

-

El RSI puede fallar; si el juicio es erróneo, se generarán pérdidas en la operación.

-

Un solo indicador técnico tiende a producir señales falsas; debería combinarse con otros indicadores.

-

Es necesario elegir valores de parámetros adecuados; si se configuran incorrectamente, afectarán la rentabilidad de la estrategia.

-

Al operar en largo, hay que prestar atención a la tendencia de mayor temporalidad para evitar ir en contra de la tendencia.

-

Se deben considerar las comisiones de trading; un exceso de operaciones puede reducir el beneficio final.

-

Se debe realizar backtesting periódico para optimizar los parámetros y ajustar la estrategia según las diferentes condiciones del mercado.

Direcciones de optimización

-

Se podría añadir otros indicadores como medias móviles para establecer filtros y reducir señales falsas.

-

Se pueden probar configuraciones de parámetros en diferentes períodos para encontrar la combinación óptima.

-

Se puede incorporar el juicio de la tendencia de mayor temporalidad para evitar tomar posiciones largas durante una reversión de tendencia.

-

Se podría implementar un stop loss dinámico, elevando gradualmente el nivel de stop loss a medida que las ganancias alcanzan cierto nivel.

-

Se pueden establecer diferentes amplitudes de stop loss según la posición concreta.

-

Se podría introducir técnicas como el aprendizaje automático para optimizar automáticamente los parámetros.

Conclusión

Esta estrategia identifica divergencias alcistas en el RSI para determinar si es probable que Bitcoin rebote al alza en el corto plazo, estableciendo así el momento de compra. Es una estrategia simple y efectiva, basada en una amplia experiencia en trading real, muy adecuada para operar en largo a corto plazo con Bitcoin. Sin embargo, un solo indicador técnico es propenso a señales falsas, por lo que debe combinarse con otros indicadores, prestando atención a la optimización de parámetros, la configuración de stop loss, los costos de transacción, etc. Si se usa correctamente, esta estrategia puede generar buenos beneficios en trading real.

- 1