Estrategia VWAP basada en distancia Z

Resumen

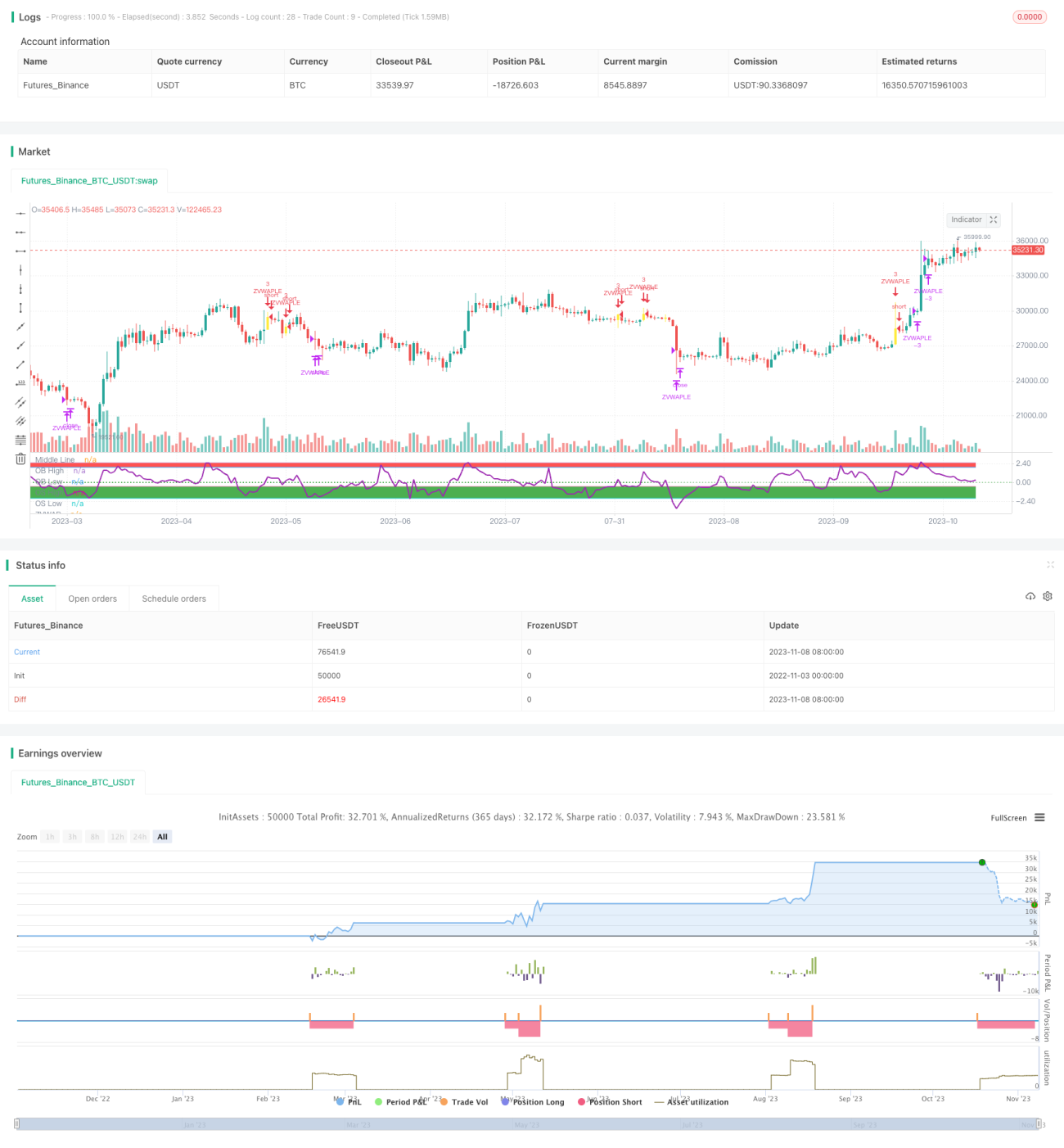

Esta estrategia se basa en el indicador de distancia Z de VWAP de LazyBear, que determina si el mercado está sobrecomprado o sobrevendido calculando la distancia Z entre el precio y el VWAP, y luego decide la entrada y salida. La estrategia incorpora medias móviles EMA y la verificación de que la distancia Z regrese al eje cero para filtrar parte del ruido de las señales.

Principio de la Estrategia

- Calcular el valor del VWAP.

- Calcular la distancia Z entre el precio y el VWAP.

- Establecer líneas de sobrecompra (2.5) y sobreventa (-0.5).

- Cuando la línea rápida es mayor que la línea lenta, la distancia Z está por debajo de la línea de sobreventa, y la distancia Z cruza el eje cero al alza, se abre una posición larga.

- Cuando la distancia Z supera la línea de sobrecompra, se cierra la posición.

- Se añade una lógica de stop loss.

Funciones clave:

calc_zvwap: calcula la distancia Z entre el precio y el VWAP.- Valor VWAP:

vwap(hlc3) - Línea rápida:

ema(close, fastEma) - Línea lenta:

ema(close, slowEma)

Análisis de Ventajas

- La distancia Z permite juzgar de forma más intuitiva si el mercado está sobrecomprado o sobrevendido.

- La combinación con EMA filtra falsos rompimientos, evitando quedar atrapado.

- Permite aumentar la posición (add-on), aprovechando la tendencia para obtener beneficios.

- Incluye lógica de stop loss para controlar el riesgo.

Análisis de Riesgos

- Es necesario asegurar que los parámetros se configuren de forma razonable, como la posición de las líneas de sobrecompra/sobreventa y el período de las EMA.

- El indicador de distancia Z es rezagado (lagging), por lo que podría perder puntos clave de compra/venta.

- Permitir aumentar la posición incrementa el riesgo de pérdidas.

- La ubicación del stop loss debe ajustarse adecuadamente.

Soluciones:

- Optimizar los parámetros mediante backtesting.

- Combinar con indicadores adicionales para filtrar señales.

- Establecer condiciones razonables para aumentar la posición.

- Ajustar dinámicamente la ubicación del stop loss.

Direcciones de Optimización

- Optimizar los períodos de las EMA.

- Probar diferentes criterios para detectar sobrecompra/sobreventa.

- Incorporar otros indicadores para filtrar el ruido de las señales.

- Probar diferentes métodos de stop loss.

- Optimizar la lógica de entrada, aumento de posición y stop loss.

Conclusión

Esta estrategia utiliza la distancia Z para determinar la relación entre el precio y el VWAP, combinada con EMA para filtrar el ruido, con el objetivo de capturar oportunidades de tendencia. La estrategia permite aumentar la posición para seguir la tendencia, al mismo tiempo que establece un stop loss para controlar el riesgo. Mediante la optimización de parámetros y la incorporación de otros indicadores, se puede mejorar la estabilidad de la estrategia. Sin embargo, el indicador de distancia Z presenta problemas de rezago, lo que debe considerarse durante la optimización. En general, esta estrategia captura tendencias con una lógica simple y clara, y tras una optimización adecuada puede convertirse en una eficaz estrategia de seguimiento de tendencias.

- 1