Estrategia de cruce de EMA

Resumen

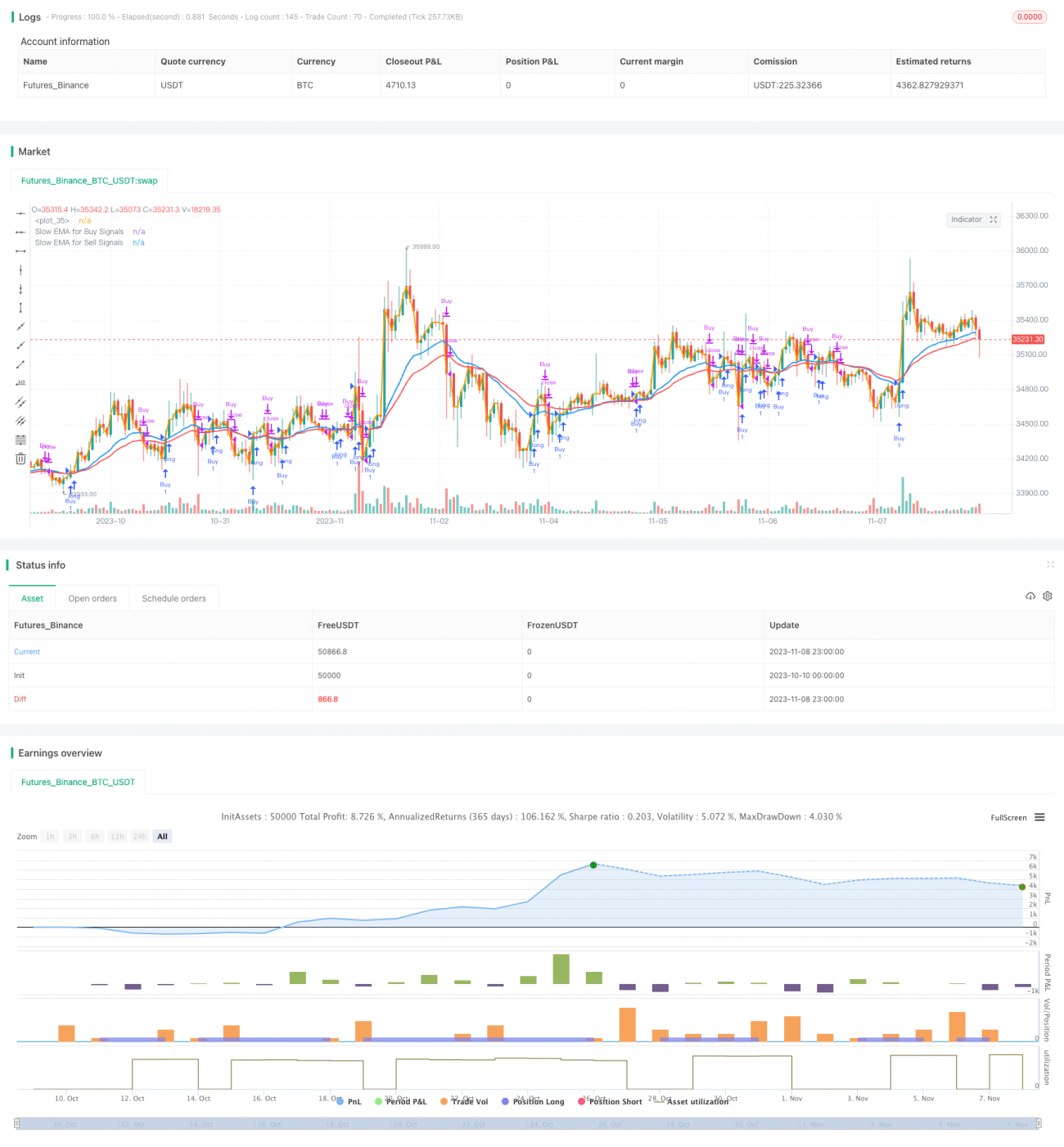

Esta estrategia utiliza el cruce de una EMA rápida y una EMA lenta como señales de compra y venta, implementando operaciones automáticas basadas en el cruce de medias móviles. La EMA rápida sigue de cerca los cambios de precio, mientras que la EMA lenta suaviza las variaciones de precio. Cuando la EMA rápida cruza por encima de la EMA lenta desde abajo, se genera una señal de compra; cuando la EMA rápida cruza por debajo de la EMA lenta desde arriba, se genera una señal de venta. La estrategia es flexible y ajustable, permitiendo personalizar los puntos de señal de compra y venta modificando los parámetros de las EMA rápida y lenta.

Principio de la Estrategia

Esta estrategia genera señales de trading calculando la EMA rápida y la EMA lenta y comparando la relación entre ambas líneas.

En primer lugar, en los parámetros de entrada se establece el período de la EMA rápida (emaFast) en 1, de modo que esta EMA siga de cerca los cambios de precio. Al mismo tiempo, se define el período de la EMA lenta: emaSlowBuy para generar señales de compra y emaSlowSell para generar señales de venta.

A continuación, se calculan la EMA rápida y la EMA lenta según los períodos ingresados. La EMA rápida tiene un período fijo de 1, lo que la mantiene muy cercana al precio; la EMA lenta es un parámetro ajustable que suaviza los datos de precio.

Posteriormente, se compara la relación de magnitud entre la EMA rápida y la EMA lenta para determinar el cruce. Si la EMA rápida cruza por encima de la EMA lenta desde abajo, se produce un "cruce dorado" que cumple la condición de compra; si la EMA rápida cruza por debajo de la EMA lenta desde arriba, se produce un "cruce de muerte" que cumple la condición de venta.

Finalmente, cuando se cumplen las condiciones de compra o venta, se ejecutan las órdenes correspondientes de apertura y cierre de posiciones para completar la operación. Además, se verifica si la hora actual está dentro del rango de tiempo de backtesting para evitar operaciones erróneas fuera del período de fechas.

Análisis de Ventajas

- El uso del cruce de medias móviles para determinar puntos de compra y venta es un indicador técnico maduro y fiable.

- Los períodos de la EMA rápida y lenta son ajustables, permitiendo adaptar los parámetros al mercado para encontrar las mejores oportunidades de trading.

- La lógica de comprar en cruce dorado y vender en cruce de muerte es clara y fácil de entender.

- Permite configurar parámetros de EMA diferentes para compras y ventas, personalizando completamente la estrategia.

- Se puede elegir solo largo, solo corto o ambos, adaptándose flexiblemente a diferentes condiciones del mercado.

- Es posible establecer un rango de tiempo de backtesting para optimizar y probar la estrategia en diferentes períodos.

Análisis de Riesgos

- El cruce de EMA tiene carácter rezagado, lo que puede hacer que se pierda el momento óptimo de cambio de precio.

- En mercados con fuertes oscilaciones, las señales generadas por el cruce de EMA pueden ser frecuentes, provocando un exceso de operaciones.

- Es necesario probar repetidamente los parámetros para encontrar la mejor combinación de EMA; de lo contrario, se generarán muchas señales falsas.

- El uso fijo de una EMA rápida de período 1 no puede filtrar eficazmente el ruido en eventos imprevistos del mercado.

- No maneja eficazmente los rangos laterales de precio, generando muchas señales de trading innecesarias.

Para mitigar estos riesgos, se pueden considerar las siguientes mejoras:

- Combinar con otros indicadores para filtrar las señales de cruce de EMA y evitar señales falsas.

- Ajustar los parámetros de EMA según la volatilidad del mercado para reducir la frecuencia de operaciones.

- Incorporar consideraciones de stop loss y take profit para controlar el riesgo.

- Optimizar el período de la EMA rápida, utilizando parámetros más adecuados en condiciones de mercado específicas.

- Agregar un análisis de tendencia para evitar el exceso de operaciones en mercados laterales.

Direcciones de Optimización

La estrategia puede optimizarse aún más en los siguientes aspectos:

-

Optimizar la configuración de parámetros de EMA: probar diferentes combinaciones de períodos de EMA rápida y lenta mediante optimización por pasos o aleatoria, para encontrar la combinación con mejor rendimiento en backtesting histórico.

-

Combinar con otros indicadores para filtrar y validar señales: por ejemplo, combinar con MACD, KDJ, Bandas de Bollinger, etc., para evitar señales falsas del cruce de EMA.

-

Agregar análisis de tendencia: calcular indicadores como el Average True Range (ATR) para determinar la fuerza de la tendencia y evitar quedar atrapado en mercados laterales.

-

Optimizar la estrategia de stop loss y take profit: investigar los mejores niveles de stop loss para controlar pérdidas, y determinar niveles de take profit razonables para maximizar ganancias.

-

Probar otras combinaciones de EMA: no solo probar combinaciones de dos EMA (rápida y lenta), sino también sistemas de dos, tres o múltiples EMA para encontrar parámetros más óptimos.

-

Ajustar parámetros según diferentes ciclos de mercado: para mercados con tendencias más fuertes, se pueden acelerar los períodos de EMA; para mercados laterales, se pueden ralentizar.

Resumen

La estrategia de cruce de EMA tiene una lógica clara y fácil de entender, utilizando un indicador técnico maduro para determinar momentos de compra y venta. Es altamente personalizable, permitiendo optimizar los parámetros de EMA para adaptarse a diferentes entornos de mercado. Sin embargo, la señal de EMA tiene un carácter rezagado, por lo que es necesario probar repetidamente para encontrar la mejor combinación de parámetros. Además, se deben optimizar los riesgos mediante el filtrado con otros indicadores y la mejora de los métodos de stop loss y take profit, reduciendo así la reducción y aumentando la rentabilidad. Con una optimización y pruebas continuas, esta estrategia tiene el potencial de obtener buenos resultados de trading.

- 1