Estrategia de reversión combinada de medias móviles dobles y RSI

Resumen

Esta estrategia combina el uso de medias móviles dobles, el índice de fuerza relativa (RSI) y el indicador parabólico (PSAR) para identificar puntos de reversión de precios, ejecutando operaciones de compra y venta cuando se producen dichas reversiones. Se trata de una estrategia de trading de reversión.

Principio

La estrategia utiliza los siguientes indicadores técnicos para determinar los puntos de reversión de precios:

-

Medias móviles dobles: Calcula una media móvil rápida (MA rápida) y una media móvil lenta (MA lenta). Cuando la rápida cruza por encima de la lenta, se considera un mercado alcista y se toma una posición larga; cuando la rápida cruza por debajo de la lenta, se considera un mercado bajista y se toma una posición corta.

-

RSI: El RSI calcula la ganancia media y la pérdida media del cierre durante un período para determinar condiciones de sobrecompra y sobreventa. Un RSI superior a 70 indica sobrecompra, inferior a 30 indica sobreventa.

-

PSAR: El indicador parabólico SAR determina la dirección de la tendencia. Los puntos SAR por debajo del precio indican un mercado alcista, por encima indican un mercado bajista.

-

ADX: El ADX mide la fuerza direccional del movimiento de precios, determinando la intensidad de la tendencia. Un valor de ADX superior a 20 indica una tendencia; inferior a 20 indica un mercado de rango.

La lógica para generar señales de compra y venta basada en los indicadores anteriores es la siguiente:

-

Señal de compra: La media rápida cruza por encima de la lenta, el RSI es inferior a 30 (sobreventa), el SAR está por encima del precio y el ADX es superior a 20.

-

Señal de venta: La media rápida cruza por debajo de la lenta, el RSI es superior a 70 (sobrecompra), el SAR está por debajo del precio y el ADX es superior a 20.

Cuando se generan señales de compra o venta, se abren posiciones largas o cortas con un 10% del capital. Si la señal de reversión se invalida, se cierra la posición con stop loss oportuno.

Ventajas

- Utiliza medias móviles dobles para determinar la tendencia principal, y añade indicadores como RSI y SAR para filtrar señales falsas, permitiendo identificar puntos de reversión con bastante precisión.

- La combinación de múltiples indicadores evita señales erróneas de un solo indicador.

- Establece condiciones de stop loss para controlar eficazmente el riesgo.

- La estrategia es simple y clara, fácil de implementar.

- Ofrece soluciones tanto para mercados alcistas como bajistas, adaptable a diferentes condiciones del mercado.

Riesgos y soluciones

- Cuando las medias móviles dobles generan una señal bajista, puede haber una ruptura falsa; es necesario combinarla con otros indicadores. Se puede alargar el período de las medias o añadir el indicador de Bandas de Bollinger para verificar la autenticidad de la ruptura.

- El RSI puede generar señales erróneas debido a una configuración inadecuada de parámetros. Se deben ajustar los parámetros del RSI y confirmar la señal con otros indicadores.

- Cuando el valor del ADX es inferior a 20, se debe suspender el trading para evitar operaciones de reversión en mercados sin dirección. O se puede reducir el período del ADX.

- Si el stop loss se establece demasiado ajustado, puede provocar pérdidas innecesarias. Se debe ajustar razonablemente según la volatilidad del mercado.

- La frecuencia de trading podría ser demasiado alta; se pueden ajustar los períodos de las medias móviles para reducirla.

Direcciones de optimización

- Probar diferentes combinaciones de períodos de medias móviles para encontrar los parámetros óptimos.

- Probar diferentes configuraciones del RSI para optimizar la detección de sobrecompra/sobreventa.

- Intentar añadir otros indicadores, como Bandas de Bollinger, KDJ, etc., para enriquecer la lógica de las señales.

- Implementar un mecanismo de stop loss dinámico según el activo y las condiciones del mercado.

- Añadir estrategias de gestión de posición para que las ganancias sigan mejor la tendencia.

- Probar diferentes parámetros del ADX para encontrar el mejor umbral de fuerza de tendencia.

- Incorporar un módulo de stop loss automático para que la estrategia pueda detener pérdidas de forma automática.

Conclusión

Esta estrategia determina la dirección principal con medias móviles dobles y filtra las señales de reversión con indicadores como RSI y SAR. Tras optimizar los parámetros, puede identificar eficazmente los puntos de reversión de precios y capturar tendencias antes y después de la reversión. En la práctica, se debe prestar atención al control de riesgos, establecer condiciones de stop loss razonables y seguir optimizando los parámetros para que la estrategia sea más estable y rentable. En general, esta estrategia combina varios indicadores de forma clara y fácil de operar, constituyendo una estrategia de trading de reversión fiable.

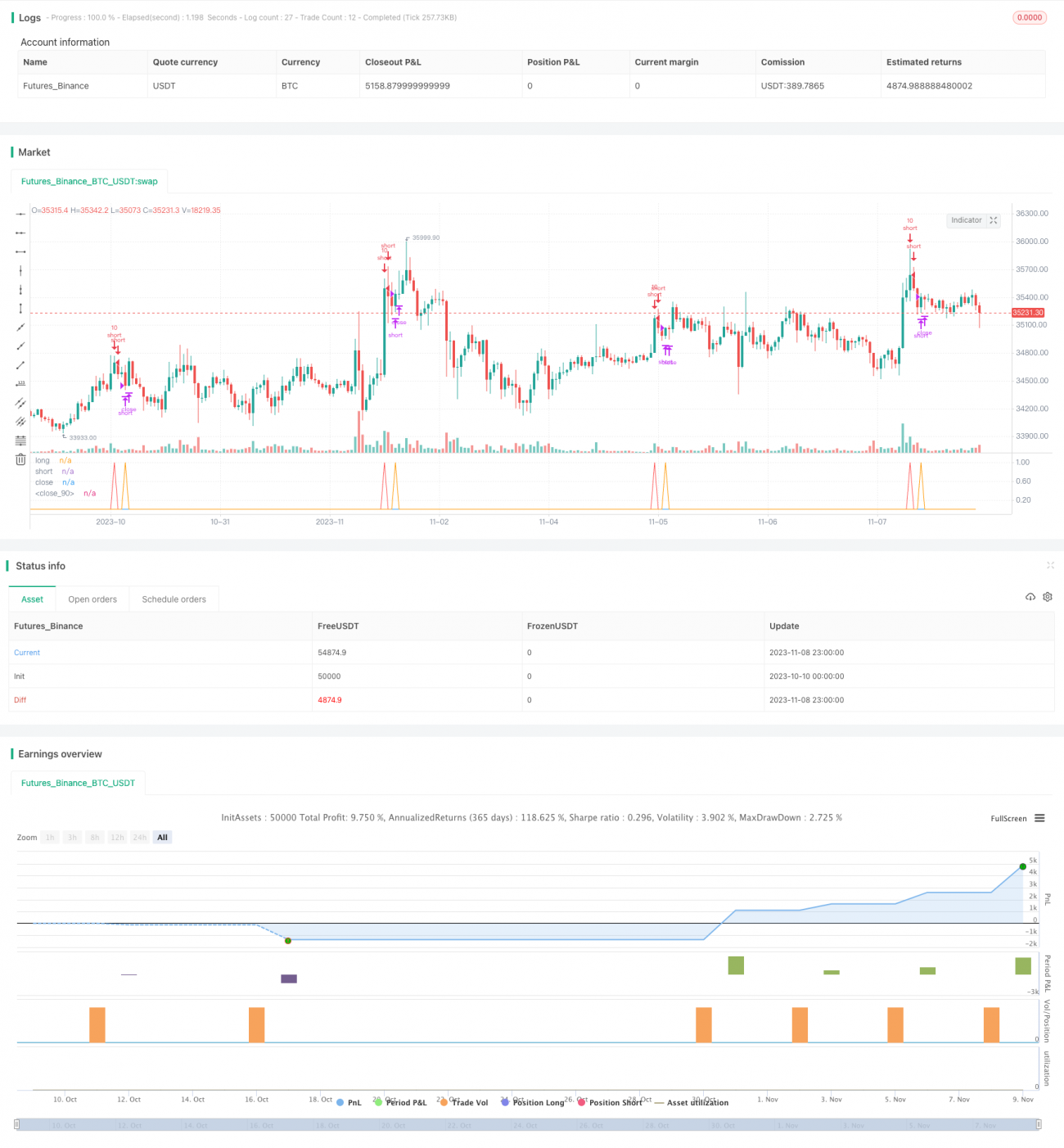

/*backtest

start: 2023-10-10 00:00:00

end: 2023-11-09 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Based on Senpai BO 3

strategy(title="Senpai_Strat_3", shorttitle="Senpai_Strat_3", overlay=false, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

src = close- 1