Estrategia de reversión de momentum a corto plazo

Resumen

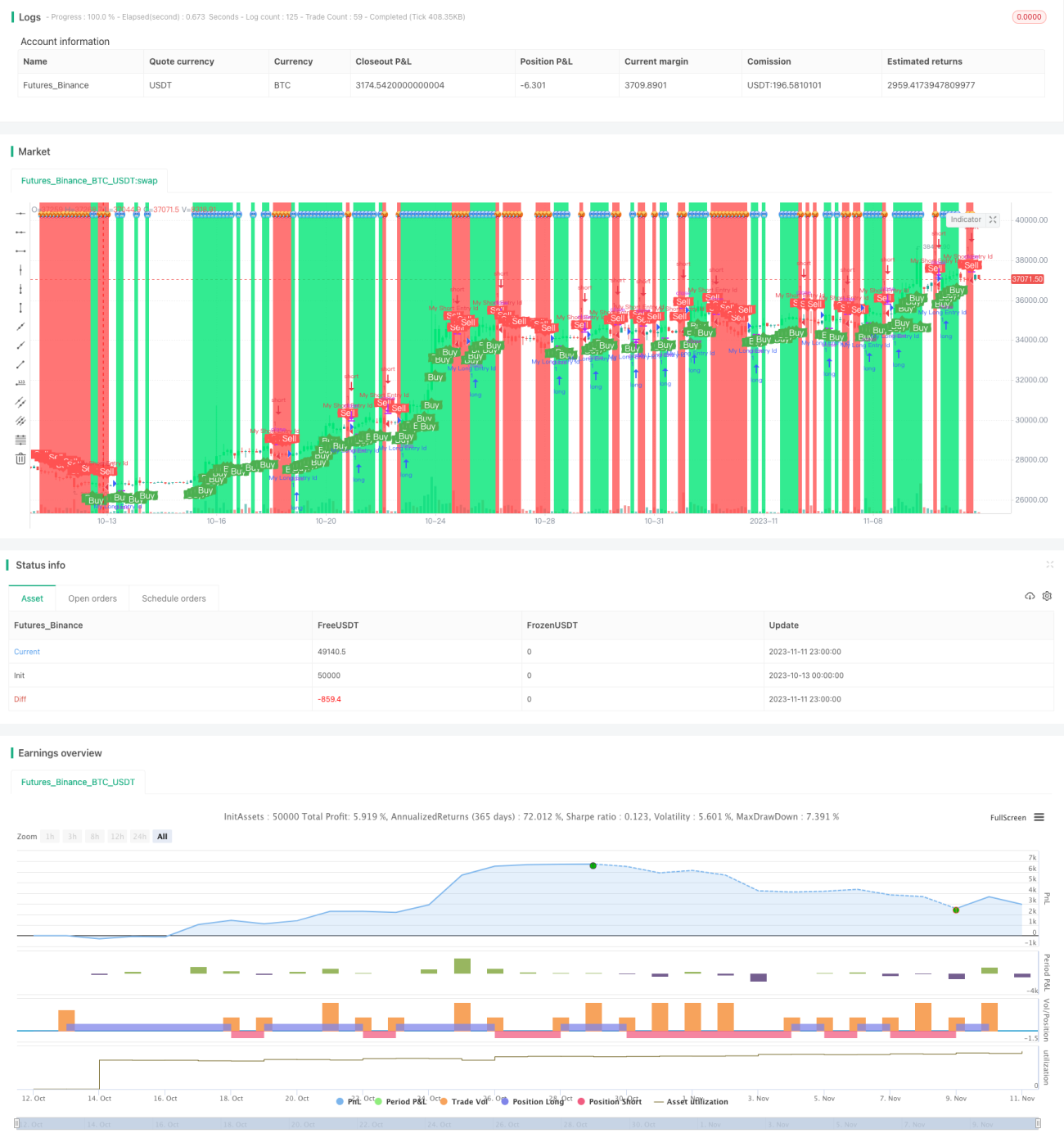

El objetivo de esta estrategia es detectar el cambio porcentual del precio de un activo durante un período de tiempo específico, y generar señales de trading cuando se supera un umbral establecido. Esta estrategia es adecuada para operaciones a corto plazo y en el flujo de órdenes (order flow), permitiendo capturar oportunidades generadas por movimientos repentinos del mercado.

Principio de la Estrategia

- El parámetro de entrada

xrepresenta el número de periodos de vela a revisar; por defecto es 5, lo que corresponde a velas de 5 minutos. - Se calcula el cambio porcentual del precio de cierre de la vela actual con respecto al precio de cierre de hace

xperiodos, guardado comotrueChange1ytrueChange2. - Los parámetros de entrada

percentChangePosypercentChangeNegrepresentan los umbrales de cambio porcentual establecidos; por defecto son 0.4% y -0.4%. - Cuando

trueChange1es mayor quepercentChangePos, se genera una señal de compra (buy). CuandotrueChange2es menor quepercentChangeNeg, se genera una señal de venta (sell). - Se dibujan marcas de texto y de fondo según los estados de

buyysell. - Se establecen las condiciones de entrada y salida según las señales.

- Se configuran alertas y gráficos.

Ventajas de la Estrategia

- Utiliza cambios porcentuales en lugar de cambios de precio absolutos, lo que permite ajustar automáticamente los parámetros para adaptarse a diferentes activos.

- Permite establecer de forma flexible los umbrales porcentuales para cambios positivos y negativos, identificando rupturas en ambos lados de las Bandas de Bollinger.

- El parámetro del período de detección es ajustable, permitiendo reconocer cambios de tendencia en diferentes marcos temporales.

- Se pueden configurar alertas para no perderse señales importantes.

- La lógica de señales de compra/venta es simple y directa, fácil de entender y aplicar.

- Permite capturar oportunidades de reversión a corto plazo en el flujo de órdenes.

Riesgos de la Estrategia

- El cambio porcentual no puede determinar la dirección de la tendencia, pudiendo generar señales engañosas.

- Los parámetros por defecto pueden no ser adecuados para todos los activos; requieren ajustes específicos.

- No existe un mecanismo de stop-loss, por lo que no se pueden controlar las pérdidas individuales.

- Las señales son frecuentes, lo que puede aumentar los costes de negociación.

- No puede juzgar la estructura del mercado; en mercados laterales (rangos) es fácil quedar atrapado.

Soluciones:

- Combinar con indicadores como la regresión lineal de tendencia para determinar la tendencia principal.

- Optimizar la configuración de parámetros según las características de cada activo.

- Establecer condiciones de stop-loss adecuadas.

- Filtrar señales para evitar operaciones demasiado frecuentes.

- Determinar la estructura del mercado mediante marcos temporales superiores para evitar operar a ciegas en mercados laterales.

Optimización de la Estrategia

- Agregar mecanismos de stop-loss, como stop-loss dinámico o trailing stop, para controlar pérdidas individuales.

- Añadir filtros adicionales, como indicadores de volumen o medias móviles, para evitar quedar atrapado.

- Optimizar los puntos de entrada y salida, por ejemplo combinando con indicadores como MACD para confirmar las señales.

- Utilizar métodos de aprendizaje automático para optimizar automáticamente los parámetros.

- Incorporar la evaluación de la estructura del mercado para evitar operar ciegamente en mercados laterales.

- Considerar diferencias como la volatilidad y liquidez de cada activo, ajustando los parámetros de forma dinámica.

- Combinar con análisis de marcos temporales superiores para determinar la dirección de la tendencia principal.

Conclusión

Esta estrategia compara el cambio porcentual del precio con umbrales predefinidos para determinar momentos de compra y venta; se trata de una estrategia de reversión a corto plazo. Su ventaja es ser simple e intuitiva, configurable de forma flexible y adecuada para capturar movimientos repentinos del mercado. Su desventaja es que conlleva cierto riesgo de ganancias/pérdidas, y requiere combinarse con juicios de tendencia y herramientas de control de riesgos. En general, la idea de la estrategia es clara y fácil de entender, y mediante una optimización razonable puede convertirse en una estrategia de trading a corto plazo efectiva.

- 1