Estrategia de trading cuantitativa basada en la curva de Coppock

Resumen

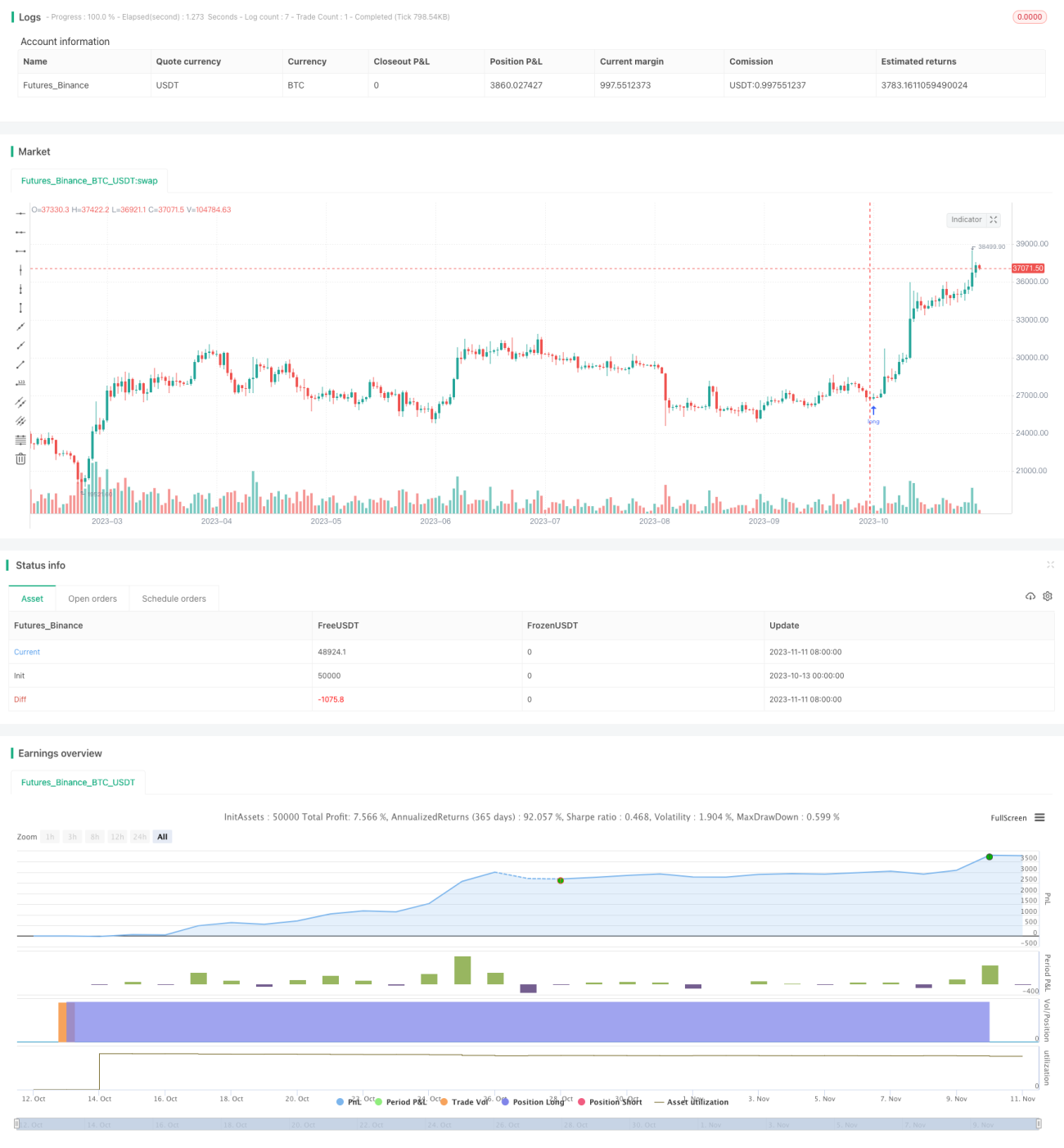

Esta estrategia utiliza el indicador técnico menos conocido de la Curva Coppock para implementar un trading cuantitativo. La Curva Coppock se deriva calculando un promedio móvil ponderado de la tasa de cambio del S&P 500 o su equivalente de negociación. Cuando la Curva Coppock cruza por encima de la línea cero se genera una señal de compra, y cuando cruza por debajo de la línea cero se genera una señal de venta. Opcionalmente se puede usar un trailing stop para asegurar ganancias. La estrategia utiliza la Curva Coppock de $SPY como señal proxy para comprar y vender otros ETFs y acciones.

Principio

La estrategia utiliza la Curva Coppock como indicador técnico para generar señales de trading. La fórmula de cálculo de la Curva Coppock es:

Curva Coppock = Media móvil ponderada de 10 períodos (ROC de 14 períodos + ROC de 11 períodos)

Donde la fórmula de la tasa de cambio (ROC) es: (Cierre actual - Cierre de N períodos atrás) / Cierre de N períodos atrás

La estrategia toma como base el precio de cierre de $SPY para calcular su Curva Coppock. Cuando la curva cruza por encima de la línea cero se genera una señal de compra, y cuando cruza por debajo de la línea cero se genera una señal de venta.

Ventajas

- Utiliza el indicador único de la Curva Coppock, que ofrece una mejor capacidad prospectiva en comparación con indicadores comunes como las medias móviles.

- Permite configurar los parámetros del indicador para optimización, como el período del promedio móvil ponderado, los períodos de cálculo de la tasa de cambio, etc.

- Emplea $SPY como fuente de señal, con alta representatividad del mercado.

- Ofrece la opción de usar un trailing stop para asegurar ganancias y reducir las caídas.

Riesgos

- La Curva Coppock no es un indicador muy extendido; se debe verificar su efectividad.

- Las señales de trading pueden presentar rezago; es necesario optimizar los parámetros.

- Un trailing stop demasiado amplio puede perder oportunidades de reducción de pérdidas.

- Depender de un solo indicador puede generar señales falsas.

Direcciones de optimización

- Probar en diferentes mercados y acciones para optimizar la mejor combinación de parámetros.

- Combinar con otros indicadores para filtrar señales falsas, como el volumen.

- Optimizar dinámicamente el porcentaje del trailing stop.

- Considerar el número de operaciones o la ruptura de precios como entrada.

Resumen

Esta estrategia utiliza las características únicas de la forma de la Curva Coppock para generar señales de trading. En comparación con indicadores comunes, la Curva Coppock ofrece una mayor capacidad prospectiva. Sin embargo, como indicador independiente, su fiabilidad aún debe ser verificada; se recomienda combinarla con otros factores para filtrar señales falsas. Mediante la optimización de parámetros, la optimización del stop y la combinación con otros indicadores, esta estrategia puede convertirse en un sistema de trading cuantitativo efectivo.

- 1