Estrategia de seguimiento de tendencia fuerte con cruce de múltiples indicadores

Resumen

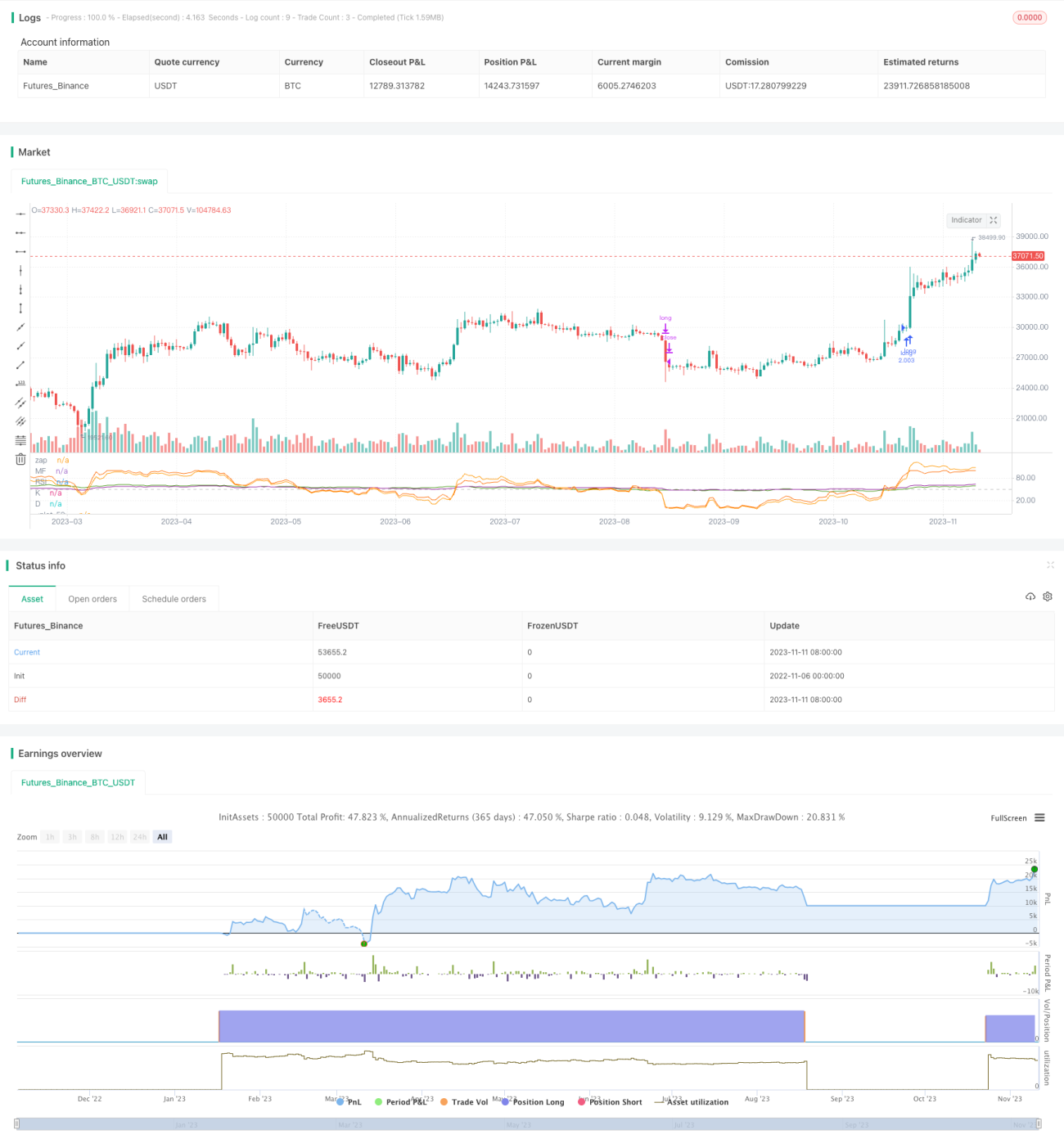

Esta estrategia integra múltiples indicadores de fortaleza como RSI, MF, CCI y Stoch RSI, identificando y siguiendo tendencias fuertes a través de cruces de indicadores. Primero calcula indicadores en varios períodos, luego toma el promedio de ellos. Cuando todos los indicadores superan el umbral de fortaleza, genera una señal de compra; cuando todos caen por debajo del umbral de debilidad, genera una señal de venta, capturando así los puntos de cambio de tendencia de los precios y siguiendo la tendencia fuerte.

Principio de la Estrategia

La estrategia calcula simultáneamente cuatro indicadores de fortaleza: RSI, MF, CCI y Stoch RSI. El RSI mide la fortaleza mediante los cambios de subida y bajada en un período determinado; el MF también considera la proporción de subidas y bajadas; el CCI evalúa el sobrecompra/sobreventa mediante la desviación del precio respecto a su media móvil; el Stoch RSI incorpora el método de cálculo KDJ sobre la base del RSI.

La estrategia establece 50 como zona neutral de los indicadores. Se genera una señal de compra cuando las líneas K y D del RSI, MF, CCI y Stoch RSI superan todas el nivel 50, indicando que el precio está en una tendencia alcista fuerte. Se genera una señal de venta cuando todos los indicadores caen por debajo de 50, señalando que el precio entra en una fase de consolidación o tendencia bajista. Tras la entrada, se establece un rango de stop loss amplio para seguir la tendencia fuerte.

La ventaja de esta estrategia es su integralidad: incluye múltiples métodos para calcular la fortaleza de los precios, permitiendo que los indicadores se validen mutuamente y evitando desajustes. Al promediar los indicadores, se filtra parte del ruido.

Ventajas de la Estrategia

-

Indicadores integrales: incluye RSI, MF, CCI y Stoch RSI como métodos de juicio de fortaleza, permitiendo validación cruzada y mejorando la precisión en la identificación.

-

Promedio de indicadores: filtra parte del ruido, haciendo las señales más confiables.

-

Cruce múltiple de indicadores como momento de entrada: identifica eficazmente los puntos de cambio de tendencia fuerte de los precios.

-

Rango de stop loss amplio: permite seguir la tendencia fuerte de manera continua, obteniendo rendimientos adicionales.

-

Lógica clara y fácil de entender, parámetros razonables y fácil implementación en operación real.

Riesgos de la Estrategia

-

Riesgo de reversión brusca de la tendencia fuerte: puede provocar que la estrategia active el stop loss.

-

Riesgo de volatilidad en el movimiento: puede haber correcciones significativas durante una tendencia fuerte, requiriendo establecer un rango de stop loss razonable.

-

Riesgo en mercados bajistas: la estrategia se centra en seguir la tendencia fuerte, por lo que puede tener un rendimiento deficiente en mercados bajistas.

-

Riesgo de optimización de parámetros: los parámetros de los indicadores deben ser probados y optimizados para diferentes instrumentos; de lo contrario, los resultados pueden ser pobres.

-

Se pueden controlar los riesgos mediante stop loss razonable, prueba de parámetros y ajuste del tamaño de la posición.

Direcciones de Optimización

-

Se pueden probar diferentes combinaciones de parámetros para seleccionar períodos de RSI, CCI, etc., más adecuados para instrumentos específicos.

-

Se pueden introducir más tipos de indicadores, como de volatilidad o volumen, para enriquecer la lógica de cruce múltiple.

-

Se puede ajustar automáticamente el porcentaje de posición en cada operación según las condiciones del mercado.

-

Se puede establecer un stop loss dinámico (trailing stop loss) basado en el grado de volatilidad del mercado.

-

Se puede explorar la posibilidad de cruce jerárquico de indicadores: primero entrar mediante el cruce de indicadores de primer nivel, y luego seguir la tendencia con el cruce de indicadores de segundo nivel.

Conclusión

Esta estrategia identifica y sigue tendencias fuertes mediante el cruce de múltiples indicadores de fortaleza como RSI, MF, CCI y Stoch RSI. Los indicadores son integrales y complementarios, y el promedio de los indicadores filtra eficazmente las falsas señales. El uso de cruces de indicadores para determinar el momento de entrada es relativamente fiable, y establecer un rango de stop loss amplio permite seguir la tendencia de manera continua. Sin embargo, hay que estar atentos a las posibles reversiones de precios, y la prueba y optimización de parámetros también son importantes. En general, la estrategia tiene una lógica simple y clara, y mediante la validación múltiple de indicadores y la optimización del stop loss, puede lograr un buen efecto de seguimiento de tendencias fuertes.

- 1