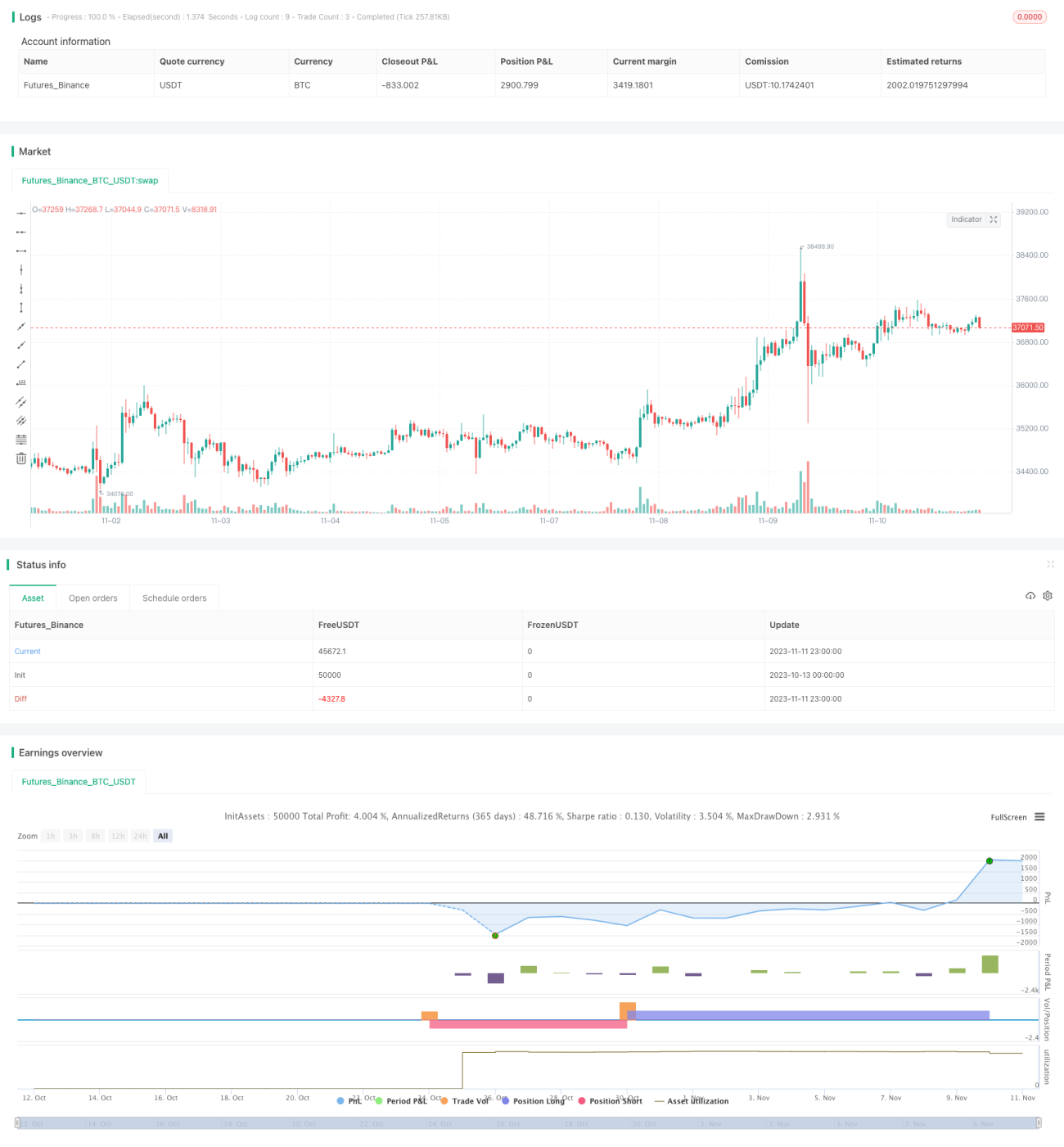

Estrategia de swing de distribución extrema

Esta estrategia tiene como objetivo utilizar la detección de distribución extrema de los valores extremos del indicador Chande Momentum Oscillator para operar en el marco de tiempo de 1 minuto de Bitcoin y criptomonedas. Sin embargo, los parámetros se pueden ajustar para aplicar a cualquier par de trading.

Después de una larga investigación sobre el indicador Chande Momentum, decidí crear una estrategia que utiliza niveles de percentiles de distribución normal para la entrada. Esto puede generar rendimientos atractivos durante varios días consecutivos en el marco temporal de 1 minuto, con el objetivo final de hacer funcionar una versión más sólida de la estrategia en un bot y obtener ganancias. Esta estrategia tiene definiciones estrictas, pero también se pueden flexibilizar los parámetros para realizar más operaciones, obteniendo así un mayor tamaño de muestra y un mejor ratio Sharpe.

La estrategia verifica si el valor de Chande se encuentra en un percentil extremo calculado a partir de los últimos cientos de valores de Chande, y si es así, abre una posición.

El stop loss y take profit aún no están integrados en esta estrategia, pero esta será la próxima función a agregar para minimizar pérdidas y amplificar ganancias potenciales.

Cualquier par de trading de criptomonedas líquido producirá buenos resultados en marcos temporales bajos.

También tenemos una estrategia gratuita de 15 minutos y 1 hora.

Principio de la estrategia

La estrategia primero calcula el Chande Momentum Oscillator, que se basa en los cambios del precio de cierre del día actual con respecto al precio de cierre del día anterior. Específicamente, mide el impulso del cambio de precio calculando la relación entre la suma de los cambios alcistas y la suma de los cambios bajistas.

Luego, la estrategia registra los valores de Chande durante un período determinado (por defecto 425 períodos) y calcula diferentes niveles de percentiles. Cuando el valor actual de Chande alcanza un percentil extremo predefinido (por defecto compra en 1%, venta en 99%), se activa una señal de apertura de posición larga/corta. La señal de cierre se activa cuando el valor de Chande alcanza un percentil de nivel normal (por defecto 97.5% y 2.5%).

De esta manera, la estrategia puede capturar rupturas extremas en los valores de Chande, logrando capturar tendencias repentinas. Al mismo tiempo, evita el riesgo de abrir posiciones repetidamente cuando los valores de Chande permanecen en un estado extremo durante mucho tiempo.

Ventajas de la estrategia

- Utiliza las características de impulso del indicador Chande para capturar rápidamente tendencias repentinas del mercado.

- Utiliza la probabilidad de distribución normal para detectar valores extremos, con menor riesgo de retroceso.

- Parámetros ajustables flexibles, aplicables a diferentes entornos de mercado.

- Lógica de estrategia simple e intuitiva, fácil de entender e implementar.

Riesgos de la estrategia

- Chande como indicador de impulso es sensible al ruido del mercado a corto plazo, lo que puede generar señales falsas.

- Al operar en valores extremos, el tiempo sin posición es largo y la frecuencia de operaciones intradía es baja.

- Sin stop loss ni take profit, existe el riesgo de que las pérdidas se amplíen.

- Una configuración inadecuada de los parámetros puede provocar sobreoptimización.

La gestión de riesgos debe prestar atención a establecer stop loss y take profit, flexibilizar adecuadamente los parámetros extremos y combinar indicadores de tendencia para filtrar señales falsas. Además, al optimizar los parámetros, se debe evitar la optimización excesiva.

Optimización de la estrategia

La estrategia se puede optimizar desde los siguientes aspectos:

-

Agregar reglas de stop loss y take profit, establecer un nivel de stop loss razonable para controlar el riesgo de pérdida por operación.

-

Optimizar parámetros, ajustar combinaciones de parámetros de períodos largo y corto para adaptarse a diferentes entornos de mercado. Se puede agregar un algoritmo de optimización por pasos para encontrar los parámetros óptimos.

-

Aumentar las condiciones de filtro, combinando indicadores de tendencia como MA, etc., para filtrar señales falsas en tendencias desfavorables, mejorando la estabilidad de la estrategia.

-

Combinar múltiples marcos temporales, determinando la dirección de la tendencia en un marco temporal alto y entrando en el mercado en un marco temporal bajo.

-

Probar la robustez de los parámetros en diferentes instrumentos de trading, ajustando para adaptarse a más instrumentos.

-

Introducir algoritmos de aprendizaje automático, utilizando IA para optimizar parámetros y condiciones de filtro, logrando ajustes dinámicos.

Resumen

En general, esta estrategia es un enfoque que utiliza valores extremos del indicador Chande Momentum para capturar operaciones de tendencia. Su lógica de estrategia directa y su modo de operación eficiente son muy adecuados para capturar rápidamente tendencias repentinas. Al mismo tiempo, se debe prestar atención al control de riesgos, evitar la sobreoptimización y realizar optimizaciones multifacéticas para adaptarse a diferentes entornos de mercado. En general, la estrategia ofrece una idea efectiva para operar tendencias repentinas del mercado, que merece más investigación y aplicación.

- 1