Estrategia de ruptura de tendencia - stop loss de impulso

Resumen

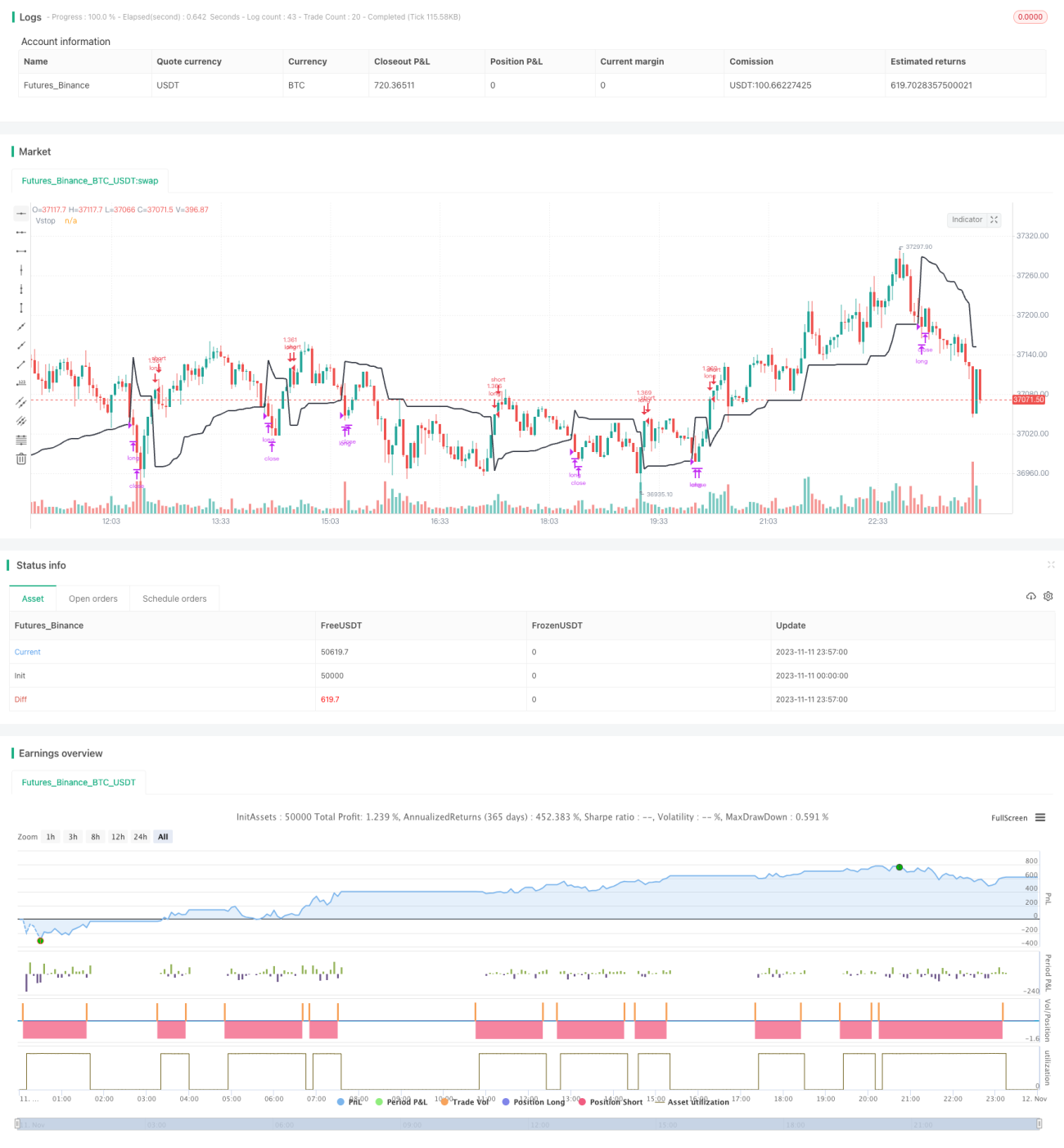

Esta estrategia es un sistema de seguimiento de tendencia de mediano y largo plazo diseñado en base a rupturas y un indicador de stop dinámico de momentum. Utiliza la ruptura del precio de una línea de stop dinámico para determinar la dirección de la tendencia. Cuando el precio supera la línea de stop, se ingresa al mercado, y luego se utiliza esa línea de stop para seguir la tendencia y asegurar ganancias. El objetivo es capturar tendencias de mediano y largo plazo, mientras se controla el riesgo mediante un stop dinámico.

Principio de la Estrategia

La estrategia emplea el indicador de stop dinámico Volatility Stop para determinar la dirección de la tendencia y seguir el stop. El Volatility Stop calcula una línea de stop dinámico basada en el rango de fluctuación del precio. El método de cálculo específico es:

- Calcular el ATR (Average True Range) del precio.

- Multiplicar el valor del ATR por un coeficiente de stop para obtener la línea de stop.

- Cuando el precio sube, se registra el precio más alto, y la línea de stop es el precio más alto menos el ATR multiplicado por el coeficiente.

- Cuando el precio baja, se registra el precio más bajo, y la línea de stop es el precio más bajo más el ATR multiplicado por el coeficiente.

De este modo, la línea de stop fluctúa con el precio, formando un canal dinámico.

Cuando el precio rompe la línea de stop, indica una reversión de la tendencia, y la estrategia abre una posición:

- Cuando el precio cruza la línea de stop de abajo hacia arriba, la estrategia abre una posición larga.

- Cuando el precio cruza la línea de stop de arriba hacia abajo, la estrategia abre una posición corta.

Una vez abierta la posición, la estrategia utiliza la línea de stop para seguir la pérdida:

- Para posiciones largas, la línea de stop es el precio más alto menos el ATR multiplicado por el coeficiente.

- Para posiciones cortas, la línea de stop es el precio más bajo más el ATR multiplicado por el coeficiente.

Cuando el precio vuelve a tocar la línea de stop, la estrategia cierra la posición para limitar las pérdidas.

De esta manera, la estrategia opera a favor de la tendencia, captura oportunamente las reversiones y controla el riesgo mediante el stop dinámico.

Análisis de Ventajas

Las ventajas de esta estrategia incluyen:

- Puede capturar rápidamente las reversiones de tendencia y operar a favor de ella, evitando perder oportunidades.

- Utiliza un stop dinámico que se ajusta según la volatilidad del mercado, haciendo que el stop sea más razonable.

- El nivel de stop se actualiza con la evolución del precio, maximizando la protección de las ganancias.

- Permite aprovechar las tendencias para obtener mayores beneficios.

- Controla eficazmente el riesgo, evitando pérdidas excesivas.

Análisis de Riesgos

La estrategia también presenta algunos riesgos:

- En mercados laterales, puede activar el stop con frecuencia.

- Requiere una configuración adecuada del coeficiente de stop: si es demasiado pequeño, será demasiado sensible; si es demasiado grande, perderá su función de stop.

- Es necesario considerar el impacto de las comisiones por operaciones, ya que el trading frecuente puede reducir las ganancias.

- Puede perder parte de las ganancias iniciales de la tendencia.

- Hay que tener en cuenta el riesgo de que la línea de stop esté demasiado lejos del precio.

Medidas correctivas:

- Se puede optimizar el coeficiente de stop mediante backtesting para encontrar el parámetro óptimo.

- Alargar adecuadamente el marco temporal de las operaciones para reducir la frecuencia de trading.

- Se puede considerar agregar un filtro para evitar operar con demasiada frecuencia.

- Se puede ampliar ligeramente la distancia de la línea de stop, pero sin exagerar.

Direcciones de Optimización

La estrategia se puede optimizar en los siguientes aspectos:

- Optimizar el coeficiente de stop para encontrar la mejor combinación de parámetros.

- Agregar filtros para evitar quedar atrapado en mercados laterales.

- Combinar múltiples marcos temporales para validar la señal y mejorar su calidad.

- Optimizar la gestión del tamaño de la posición, aumentándola gradualmente.

- Considerar ajustar dinámicamente el marco temporal de las operaciones.

- Combinar el análisis fundamental de acciones para seleccionar valores y aprovechar las tendencias principales.

Resumen

En general, esta estrategia de ruptura de tendencia con stop dinámico de momentum es un sistema de seguimiento de tendencia muy práctico. Puede capturar oportunidades de reversión, operar a favor de la tendencia y controlar eficazmente el riesgo mediante un stop dinámico. Si los parámetros se optimizan correctamente, puede generar buenos rendimientos en mercados con tendencia. Sin embargo, también hay que tener en cuenta ciertos problemas, como un stop demasiado sensible o una frecuencia de trading excesiva. Con una mayor optimización, esta estrategia puede convertirse en un sistema de trading cuantitativo eficiente y estable.

/*backtest

start: 2023-11-11 00:00:00

end: 2023-11-12 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=4

strategy(shorttitle='Volatility Stop Strategy',title='Volatility Stop Strategy (by Coinrule)', overlay=true, initial_capital = 100, process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, commission_type=strategy.commission.percent, commission_value=0.1)

- 1