Estrategia cuantitativa de reversión de doble oportunidad

Resumen

La estrategia cuantitativa de doble oportunidad de reversión es una estrategia combinada que integra los enfoques de reversión 123 y Stochastic RSI. Primero determina si el precio ha formado un patrón de reversión 123, luego confirma la señal de reversión con el indicador Stochastic RSI. Solo cuando ambas señales coinciden se abre una posición larga o corta. Este mecanismo de doble confirmación filtra eficazmente las señales falsas, mejorando la estabilidad de la estrategia.

Principio de la Estrategia

La estrategia consta de dos partes:

-

Reversión 123

Esta parte utiliza el patrón 123 para identificar reversiones de precio. La lógica específica es:- Si el precio de cierre es inferior al cierre del día anterior, y el cierre actual es superior al cierre del día anterior, y el Slow Stochastic de 9 periodos está por debajo de 50, entonces se abre una posición larga.

- Si el precio de cierre es superior al cierre del día anterior, y el cierre actual es inferior al cierre del día anterior, y el Fast Stochastic de 9 periodos está por encima de 50, entonces se abre una posición corta.

Esto permite detectar señales tempranas de reversión de precios.

-

Stochastic RSI

Esta parte aplica el indicador Stochastic al RSI para confirmar la reversión:- Calcula el valor del RSI con un periodo de 14.

- Aplica el análisis Stochastic al RSI con un periodo de 14, obteniendo el valor K.

- Calcula la media móvil simple de 3 periodos del valor K, obteniendo el valor D.

- Si el valor K supera 80, se considera alcista; si cae por debajo de 20, se considera bajista.

Solo cuando ambas partes de la estrategia emiten señales simultáneamente se abre una posición.

Análisis de Ventajas

La principal ventaja de esta estrategia es el enfoque de doble confirmación, que filtra eficazmente las señales falsas y mejora la estabilidad. Las ventajas específicas incluyen:

- La reversión 123 puede identificar tempranamente las tendencias de reversión de precios.

- El Stochastic RSI proporciona una confirmación de la reversión, evitando perder puntos de inflexión.

- La combinación de ambos aumenta la tasa de acierto y reduce la probabilidad de señales falsas.

- Al utilizar una combinación optimizada de parámetros, se pueden ajustar a diferentes mercados.

- La implementación programática es simple y clara, fácil de aplicar en trading real.

Análisis de Riesgos

La estrategia también conlleva algunos riesgos que deben tenerse en cuenta:

- Riesgo de reversión fallida: El mercado puede presentar reversiones falsas, provocando pérdidas.

- Riesgo de optimización de parámetros: Una combinación inadecuada de parámetros puede generar un rendimiento deficiente.

- Riesgo de sobreoptimización: Optimizar en exceso los parámetros con datos históricos puede no replicarse en el futuro.

- Riesgo de alta frecuencia de trading: Las señales dobles pueden aumentar la frecuencia de operaciones, elevando los costos de deslizamiento.

- Riesgo de implementación del código: Errores u omisiones en el código pueden provocar un rendimiento anómalo en trading real.

Soluciones correspondientes:

- Ajustar adecuadamente el tamaño de la posición para controlar la pérdida por operación.

- Utilizar el método walk-forward para optimizar parámetros.

- Priorizar la estabilidad de los parámetros en lugar de buscar rendimientos excesivos.

- Ajustar las condiciones de apertura para reducir la frecuencia de trading.

- Probar minuciosamente el código para garantizar la corrección lógica.

Direcciones de Optimización

La estrategia puede optimizarse en los siguientes aspectos:

- Optimización de parámetros: Ajustar parámetros como Stochastic para adaptarlos a mercados específicos.

- Optimización de condiciones de apertura: Agregar otros factores de juicio para evitar reversiones impulsivas.

- Optimización del mecanismo de stop loss: Implementar stop loss móvil, stop loss temporal, etc.

- Reducción de la frecuencia de trading: Añadir filtros de operaciones para disminuir la frecuencia.

- Gestión de la posición: Ajustar el tamaño de la posición según las condiciones del mercado.

- Consideración de comisiones: Ajustar los parámetros de la estrategia en función de las comisiones reales.

Conclusión

En resumen, la estrategia cuantitativa de doble oportunidad de reversión es una estrategia de reversión a corto plazo estable y práctica. Combina la sensibilidad para capturar reversiones con la estabilidad del doble filtro. Mediante la optimización de parámetros y modificaciones adecuadas, puede convertirse en un componente eficaz de un sistema cuantitativo. Sin embargo, es necesario prevenir los riesgos de sobreoptimización y señales falsas, mantener la estabilidad de los parámetros y realizar una verificación cuidadosa en trading real.

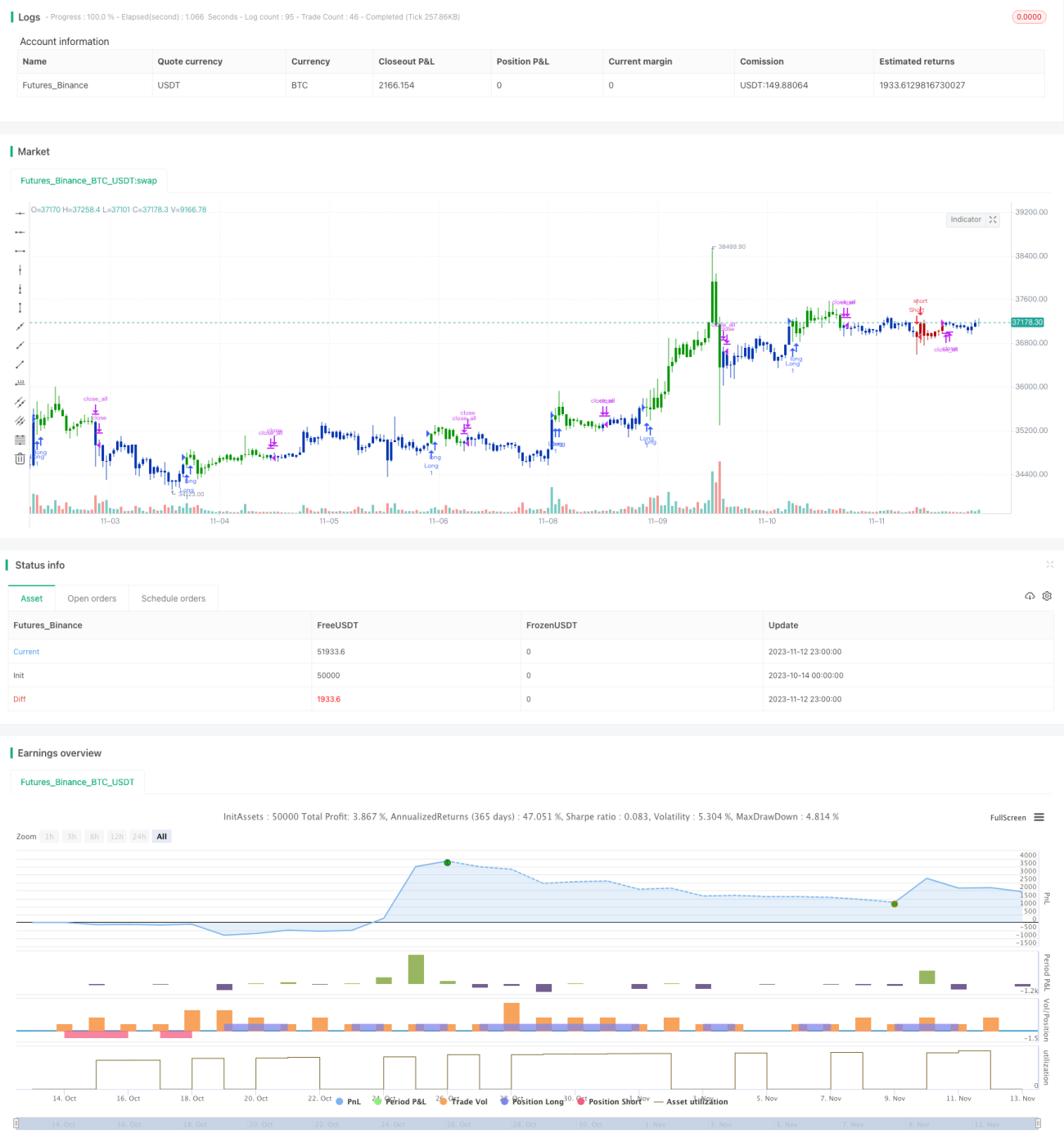

/*backtest

start: 2023-10-14 00:00:00

end: 2023-11-13 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 03/08/2021

// This is combo strategies for get a cumulative signal. - 1