Sistema de seguimiento de tendencia con ruptura de media móvil ventajosa

Resumen

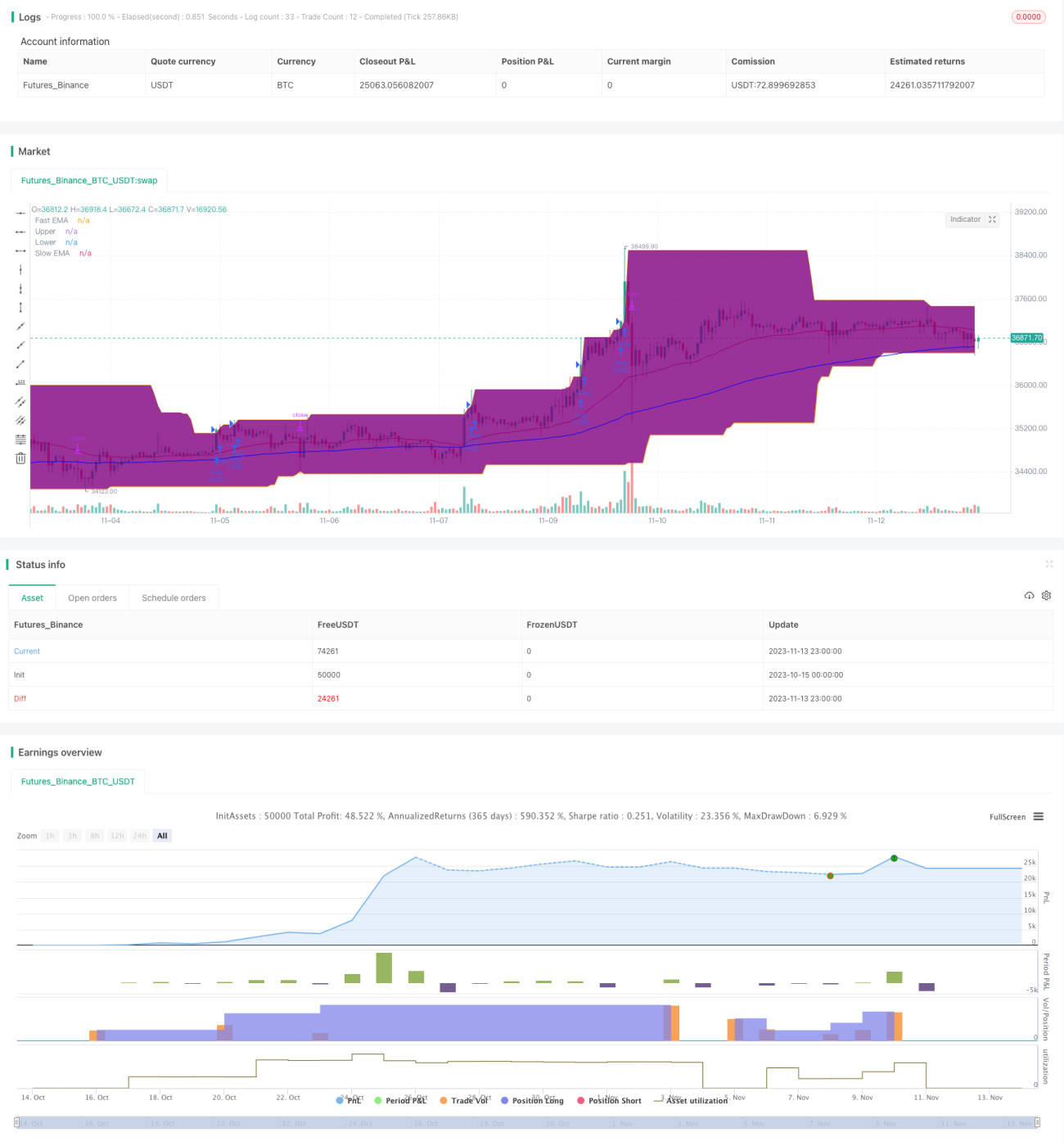

Esta estrategia es un sistema clásico de seguimiento de tendencia. Utiliza el cruce de medias móviles (cruce dorado y cruce de la muerte) para determinar la dirección de la tendencia, y entra en el mercado cuando el precio supera el canal de Donchian. El período del canal de Donchian se establece en 50 días, filtrando eficazmente el ruido del mercado a corto plazo. Las medias móviles se configuran como medias móviles exponenciales de 40 y 120 días, lo que permite capturar mejor las tendencias de mediano y largo plazo. El stop loss se establece en 4 veces el ATR por debajo del precio, controlando eficazmente las pérdidas de cada operación.

Principio de la estrategia

La estrategia se basa principalmente en los siguientes puntos:

-

Utiliza medias móviles exponenciales de 40 y 120 días para construir un indicador de dirección de tendencia. Cuando la línea rápida cruza por encima de la línea lenta desde abajo, es una señal de cruce dorado, indicando el inicio de una tendencia alcista; cuando la línea rápida cruza por debajo de la línea lenta desde arriba, es una señal de cruce de la muerte, indicando el inicio de una tendencia bajista.

-

El canal de Donchian se configura con un período de 50 días para filtrar las fluctuaciones a corto plazo del mercado. Solo se abre una posición larga cuando el precio supera la banda superior, y solo se abre una posición corta cuando el precio supera la banda inferior, evitando quedar atrapado.

-

El stop loss se establece en 4 veces el ATR por debajo del precio. El ATR mide eficazmente la volatilidad y el riesgo del mercado; establecer el stop loss en un múltiplo fijo de este permite controlar la pérdida por operación.

-

La media móvil exponencial se ajusta mejor a la tendencia actual del precio, mientras que la media móvil simple es demasiado suave.

-

El período de 50 días del canal, combinado con las medias móviles de 40 y 120 días, filtra eficazmente las rupturas falsas.

Análisis de ventajas

Esta estrategia presenta las siguientes ventajas:

-

La combinación de medias móviles puede determinar eficazmente la dirección de la tendencia del mercado. La media móvil de 40 días captura tendencias a corto plazo, mientras que la de 120 días identifica tendencias de mediano y largo plazo.

-

El canal de Donchian filtra el ruido, evitando comprar en máximos y vender en mínimos. Solo se entra cuando el precio rompe el canal, lo que evita eficazmente las zonas de consolidación en el mercado.

-

El stop loss está razonablemente establecido, controlando la pérdida por operación y evitando la liquidación forzada. Controlar la pérdida por operación garantiza la sostenibilidad de las ganancias.

-

La media móvil exponencial refleja mejor la tendencia del precio, permitiendo que el sistema mantenga posiciones por más tiempo, lo que se alinea con el enfoque de trading de tendencias.

-

La elección de los parámetros de las medias móviles equilibra la sensibilidad para capturar tendencias y la estabilidad para filtrar el ruido.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos:

-

Riesgo de mantener posiciones por largo plazo: Al ser una estrategia de seguimiento de tendencia, cuando ocurre una consolidación lateral prolongada o una reversión de tendencia, se enfrentará a pérdidas significativas.

-

Riesgo de ruptura falsa: Cuando el precio toca las bandas del canal, puede haber un cierto porcentaje de rupturas falsas, generando operaciones innecesarias.

-

Riesgo de configuración de parámetros: La elección de las medias móviles y los parámetros del canal es subjetiva; diferentes mercados requieren ajustar la combinación de parámetros, de lo contrario, la estabilidad del sistema se verá afectada.

-

Riesgo de stop loss demasiado ajustado: Si el stop loss es demasiado pequeño, se saldrá de las operaciones con frecuencia, afectando las ganancias.

Soluciones correspondientes:

- Decidir cuidadosamente el tiempo de mantenimiento de la posición para evitar el riesgo de mantener posiciones por largo plazo.

- Optimizar los parámetros para que las señales de ruptura sean más estables y fiables.

- Probar datos de diferentes mercados para optimizar la combinación de parámetros.

- Ampliar adecuadamente el stop loss para evitar salidas excesivamente frecuentes.

Direcciones de optimización

Esta estrategia puede optimizarse en los siguientes aspectos:

-

Probar diferentes combinaciones de medias móviles para encontrar la mejor combinación de parámetros. Se pueden probar combinaciones de medias móviles simples, exponenciales, Hull, etc.

-

Optimizar el período y los parámetros del canal para que las señales de ruptura sean más efectivas. Se puede optimizar según la frecuencia de volatilidad del mercado.

-

Optimizar la estrategia de stop loss: utilizar un stop loss de seguimiento de tendencia durante la tendencia y un stop loss fijo cuando la tendencia termina.

-

Utilizar indicadores como MACD, KDJ para realizar una verificación multifactorial, mejorando la precisión de las señales.

-

Agregar una estrategia de gestión de posiciones para añadir lotes durante la tendencia, optimizando las ganancias.

-

Elegir combinaciones de parámetros según las características de cada producto, haciendo que los parámetros del sistema sean más robustos.

Conclusión

En general, esta estrategia es típica y simple como sistema de seguimiento de tendencia. Su núcleo radica en el uso de medias móviles y el filtro de ruptura del canal. La estrategia de stop loss también es clásica y práctica. Esta estrategia puede servir como marco base para el desarrollo de sistemas cuantitativos, o puede utilizarse directamente con rendimientos relativamente estables. Mediante la optimización y las pruebas, se puede mejorar aún más la estabilidad y la rentabilidad del sistema. En general, esta estrategia es fácil de operar y versátil, adecuada como una de las estrategias base para el trading cuantitativo.

- 1