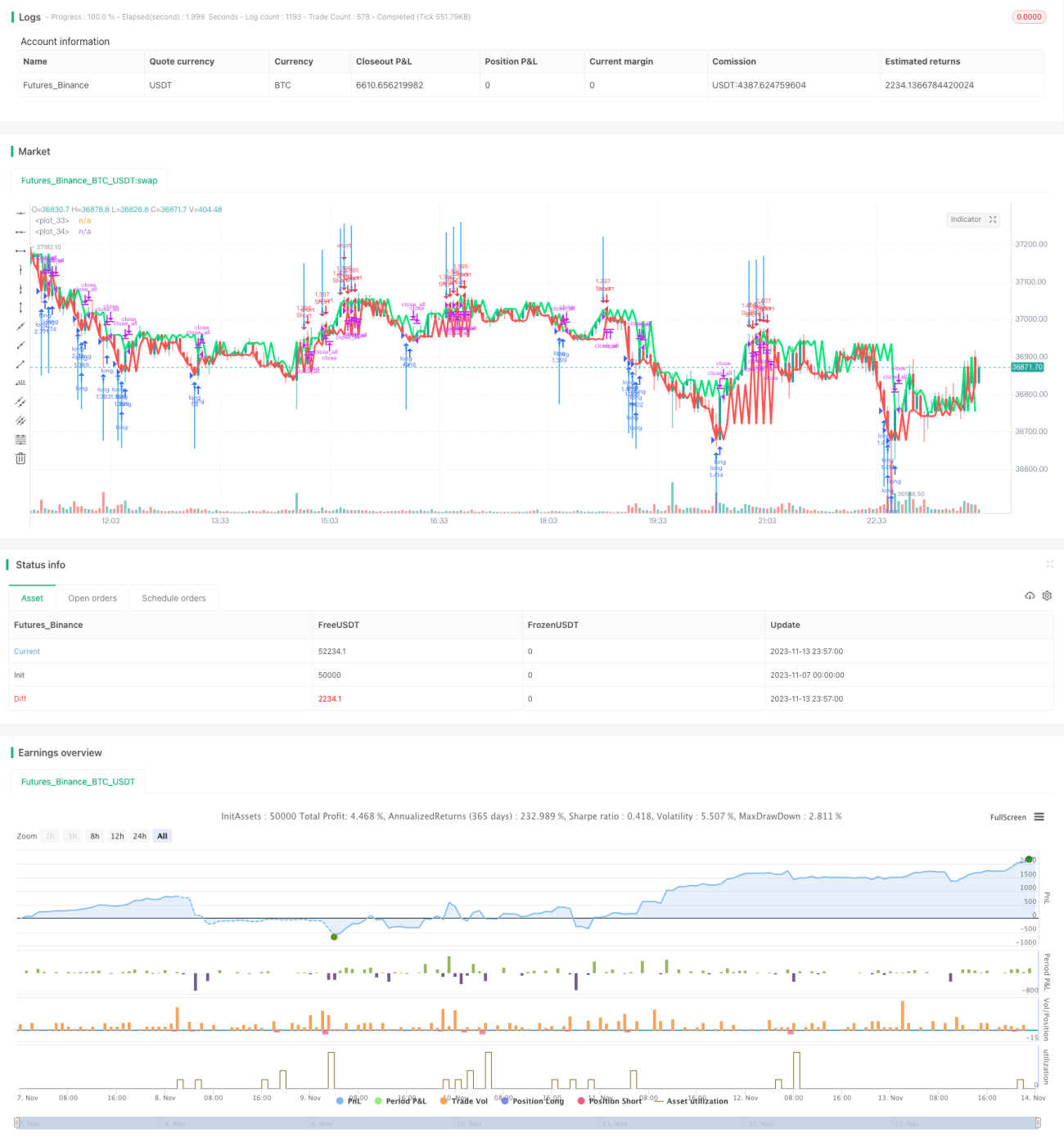

Estrategia cuantitativa de trailing stop basada en distancia

Resumen

Esta estrategia se basa en el concepto de stop loss móvil, utilizando el indicador Distance Close Bars (DCB) para juzgar la tendencia de los precios, combinado con un filtro RSI rápido para lograr un stop loss móvil y un trailing stop. La estrategia también emplea el principio de martingala para incrementar posiciones, adecuada para operaciones de tendencia a medio y largo plazo.

Principio

-

Calcular

lastgylastr, que representan el precio de cierre de la última vela alcista y el precio de cierre de la última vela bajista, respectivamente. -

Calcular

distcomo la diferencia de precios entrelastgylastr. -

Calcular

adistcomo la media móvil simple de 30 períodos dedist. -

Generar una señal de trading cuando

distsea mayor que el doble deadist. -

Combinar con el filtro RSI rápido para evitar falsas rupturas.

-

Si hay señal y no hay posición abierta, abrir una posición con un porcentaje fijo del capital.

-

Utilizar el principio de martingala: aumentar la posición tras una pérdida.

-

Cerrar la posición cuando el precio alcance el stop loss o take profit.

Ventajas

-

El indicador DCB permite identificar la dirección de la tendencia, capturando eficazmente tendencias de medio y largo plazo.

-

El filtro RSI rápido evita pérdidas por falsas rupturas.

-

El mecanismo de stop loss y take profit móvil asegura ganancias y controla el riesgo de manera efectiva.

-

El principio de martingala permite aumentar el tamaño de la posición tras pérdidas, buscando mayores rendimientos.

-

Los parámetros de la estrategia están razonablemente configurados, adaptándose a diferentes entornos de mercado.

Riesgos

-

El indicador DCB puede generar señales erróneas, por lo que debe combinarse con otros indicadores para filtrar.

-

El aumento de posición mediante martingala puede agravar las pérdidas, requiriendo una estricta gestión de capital.

-

Una configuración inadecuada del stop loss puede provocar pérdidas superiores a las esperadas.

-

Es necesario controlar estrictamente el número de posiciones para no exceder la capacidad de capital.

-

Una configuración incorrecta del contrato de trading puede llevar a pérdidas masivas en condiciones extremas del mercado.

Ideas de optimización

-

Optimizar los parámetros del DCB para encontrar la mejor combinación.

-

Probar otros indicadores como alternativa al RSI rápido para el filtrado.

-

Optimizar los parámetros de stop loss y take profit para mejorar la tasa de acierto de la estrategia.

-

Optimizar los parámetros de martingala para reducir el riesgo de aumento de posiciones.

-

Probar diferentes instrumentos de trading para seleccionar los más adecuados para el arbitraje.

-

Incorporar técnicas de aprendizaje automático para optimizar dinámicamente los parámetros de la estrategia.

Conclusión

En general, esta estrategia es una estrategia de seguimiento de tendencia bastante madura. Utiliza DCB para determinar la dirección de la tendencia y filtra las señales con RSI rápido para evitar aperturas erróneas. El mecanismo de stop loss y take profit controla eficazmente las pérdidas individuales. Sin embargo, la estrategia también conlleva ciertos riesgos, por lo que es necesario optimizar aún más los parámetros para reducir el riesgo y mejorar la estabilidad. En general, la estrategia tiene una idea clara y fácil de entender, adecuada para traders de tendencia de medio y largo plazo.

- 1