Estrategia de trading de bandas de volatilidad con múltiples indicadores

Visión General

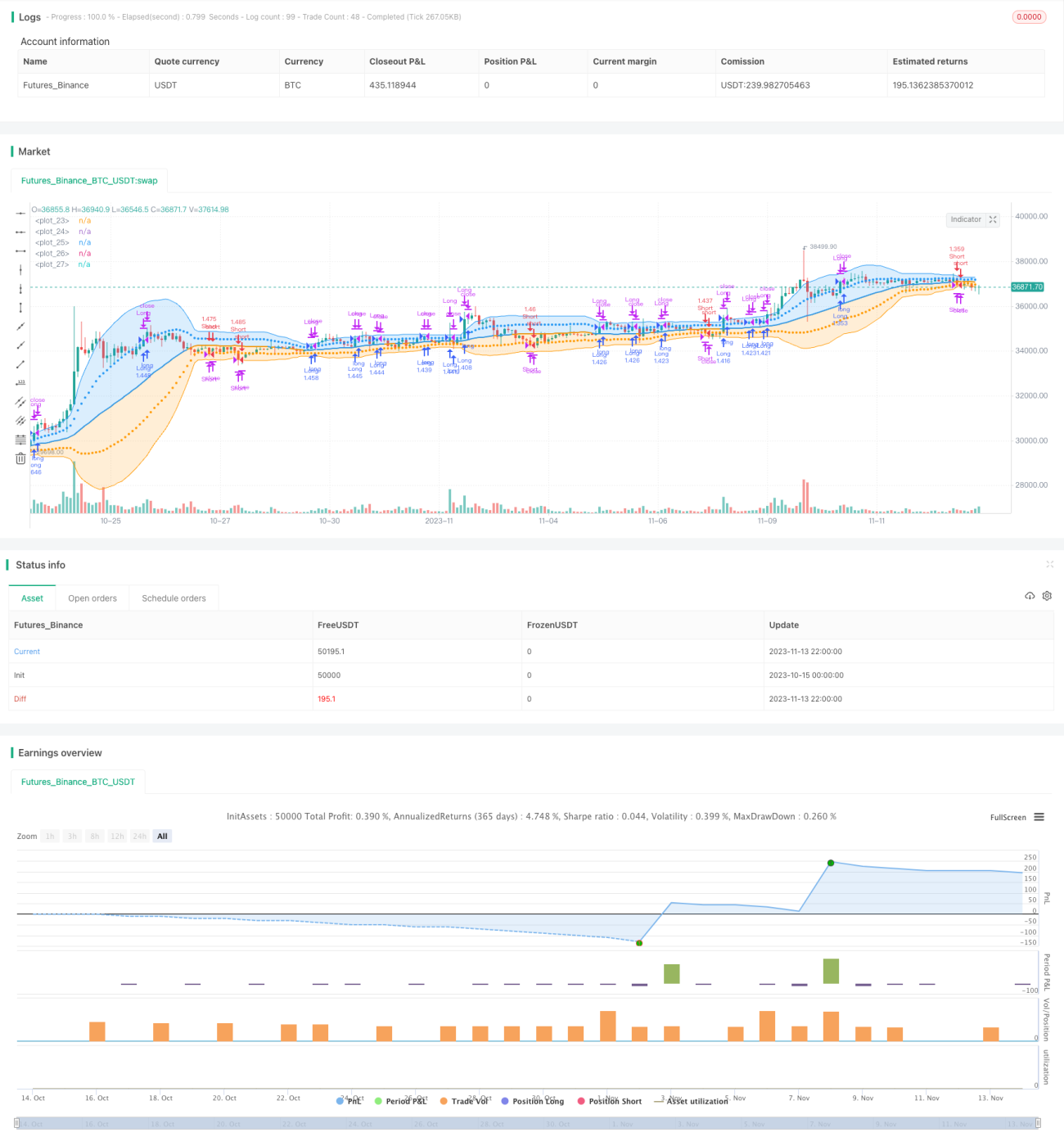

Esta estrategia utiliza múltiples indicadores técnicos como bandas de volatilidad, el Índice de Fuerza Relativa (RSI) y el indicador de Convergencia/Divergencia de Medias Móviles (MACD) para tomar decisiones de compra y venta. Primero, la estrategia dibuja bandas de volatilidad tradicionales en el gráfico, con la diferencia de que utiliza dos colores para representar dos niveles de desviación estándar. Luego, decide abrir una posición según si la banda de volatilidad es superada. Además, la estrategia utiliza los indicadores RSI y MACD como confirmación adicional de las señales de compra y venta. En general, esta estrategia es un sistema de trading integral que combina múltiples indicadores técnicos para juzgar las operaciones y gestionar las posiciones.

Principio de la Estrategia

-

Primero, la estrategia dibuja en el gráfico bandas de volatilidad de 34 períodos, que incluyen la banda media, una banda superior e inferior de 1 desviación estándar y una banda superior e inferior de 2 desviaciones estándar.

-

Cuando el precio de cierre cruza por encima de la banda superior, se abre una posición larga. Cuando el precio de cierre cruza por debajo de la banda inferior, se abre una posición corta.

-

Cuando se mantiene una posición larga, si el precio de cierre cruza por debajo de la banda media, se cierra la posición larga. Cuando se mantiene una posición corta, si el precio de cierre cruza por encima de la banda media, se cierra la posición corta.

-

La estrategia también introduce el indicador RSI. Un RSI por encima de 70 sirve como confirmación adicional para abrir una posición larga, y un RSI por debajo de 30 sirve como confirmación adicional para abrir una posición corta.

-

Cuando el RSI cruza por encima de 50, se cierra la posición corta. Cuando el RSI cruza por debajo de 50, se cierra la posición larga.

-

La estrategia también introduce el indicador MACD. Un cruce alcista del MACD (golden cross) sirve como confirmación adicional para abrir una posición larga, y un cruce bajista del MACD (death cross) sirve como confirmación adicional para abrir una posición corta.

-

Cuando se produce un cruce bajista del MACD, se cierra la posición larga. Cuando se produce un cruce alcista del MACD, se cierra la posición corta.

-

En resumen, esta estrategia requiere que los tres indicadores (bandas de volatilidad, RSI y MACD) cumplan simultáneamente las condiciones para abrir una posición. Las condiciones de cierre también consideran los tres indicadores, lo que reduce la probabilidad de señales falsas.

Análisis de Ventajas

La combinación de múltiples indicadores para filtrar señales puede evitar eficazmente operaciones erróneas. Las bandas de volatilidad proporcionan señales de ruptura de precios, el RSI filtra condiciones de sobrecompra y sobreventa, y el MACD filtra cambios en la tendencia del mercado. La confirmación conjunta de los tres indicadores puede aumentar significativamente la probabilidad de ganancias.

La estrategia también establece una lógica diferente para abrir y cerrar posiciones, lo que controla estrictamente el riesgo de la posición. La banda media, la línea central del RSI en 50 y los cruces alcistas/bajistas del MACD se introducen como condiciones de cierre, lo que permite detener pérdidas rápidamente y reducir la pérdida por operación.

En comparación con estrategias de un solo indicador, esta estrategia combina las ventajas de múltiples indicadores, lo que puede mejorar notablemente la tasa de ganancia y la tasa de acierto, y reducir la reducción máxima. El filtrado combinado de múltiples indicadores reduce la probabilidad de operaciones erróneas, y el estricto mecanismo de stop-loss controla el impacto de cada operación perdedora.

En general, esta estrategia es muy adecuada para operaciones de tendencia a medio y largo plazo. Permite capturar las principales tendencias del mercado y, al mismo tiempo, utiliza los detalles de los indicadores para evitar quedar atrapado. El mecanismo de control de riesgos basado en múltiples indicadores también permite utilizar un apalancamiento relativamente alto de manera segura.

Análisis de Riesgos

Esta estrategia presenta principalmente los siguientes riesgos:

-

Probabilidad de que los indicadores emitan señales falsas. Aunque la combinación de múltiples indicadores puede reducir las señales erróneas, no es posible eliminarlas por completo. Es necesario optimizar los parámetros de los indicadores para reducir la tasa de señales falsas.

-

Imposibilidad de obtener ganancias en mercados laterales. Cuando la tendencia es oscilante, es posible que se activen los stops de pérdidas, lo que impide obtener ganancias continuas. Se puede flexibilizar el criterio de stop-loss y ampliar el período de tenencia.

-

Algunos indicadores son rezagados, lo que puede llevar a perder el momento óptimo de entrada. Se pueden probar indicadores más avanzados para anticipar los giros.

-

Los grandes gaps de precios pueden hacer que los stops de pérdidas sean ineficaces. Se pueden establecer stops de pérdidas basados en canales o aumentar la posición gradualmente para controlar las pérdidas.

-

Los parámetros son demasiado fijos y pueden necesitar ajustes en diferentes mercados. Se puede introducir aprendizaje automático para optimizar los parámetros de forma automática.

-

Datos de prueba insuficientes, posible sobreajuste. Es necesario probar la robustez de la estrategia en períodos de tiempo más largos y en diversos mercados.

Direcciones de Optimización

La estrategia se puede optimizar aún más en los siguientes aspectos:

-

Optimizar los parámetros de los indicadores para encontrar una combinación más adecuada del período de las bandas de volatilidad, el período del RSI y los parámetros del MACD, con el fin de reducir las señales falsas. Se pueden utilizar métodos como el paso a paso o la búsqueda exhaustiva para encontrar los parámetros óptimos.

-

Añadir un mecanismo de stop-loss adaptativo en lugar de un stop-loss fijo basado en la banda media. Se puede ajustar dinámicamente la posición del stop-loss combinando ATR, tendencia y otros factores.

-

Introducir técnicas de aprendizaje automático para lograr una optimización adaptativa de los parámetros. Se puede utilizar el aprendizaje por refuerzo para optimizar los parámetros en diferentes condiciones del mercado.

-

Agregar reglas de juicio de tendencia para distinguir diferentes etapas y adoptar diferentes estrategias, mejorando la capacidad de adaptación dinámica de la estrategia.

-

Incorporar análisis de texto, datos sociales, etc., para mejorar la predicción multifactorial y utilizar indicadores más avanzados para anticipar los puntos de inflexión.

-

Realizar una optimización del interés compuesto, ajustando el tamaño de la posición según el capital, para que los beneficios puedan crecer de forma exponencial.

-

Realizar una optimización de la cartera, buscando estrategias complementarias y utilizando la no correlación para reducir la volatilidad de los rendimientos de la cartera.

Resumen

Esta estrategia utiliza múltiples indicadores técnicos para determinar la entrada y salida, al mismo tiempo que establece reglas estrictas de stop-loss. En comparación con un solo indicador, la combinación de múltiples indicadores puede reducir significativamente las señales falsas y aumentar la probabilidad de ganancias. Las reglas de stop-loss también pueden controlar el impacto de cada pérdida. Esta estrategia es adecuada para mercados en tendencia y puede generar rendimientos estables relativamente altos. En el futuro, sigue siendo necesario optimizar los parámetros de los indicadores y mejorar la capacidad de adaptación dinámica de la estrategia. En general, esta estrategia es un plan de trading cuantitativo fiable, estable y eficiente.

/*backtest

start: 2023-10-15 00:00:00

end: 2023-11-14 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Bollinger Bands: Madrid : 14/SEP/2014 11:07 : 2.0

// This displays the traditional Bollinger Bands, the difference is

// that the 1st and 2nd StdDev are outlined with two colors and two- 1