Estrategia de trading cuantitativo basada en el indicador CT TTM

Resumen

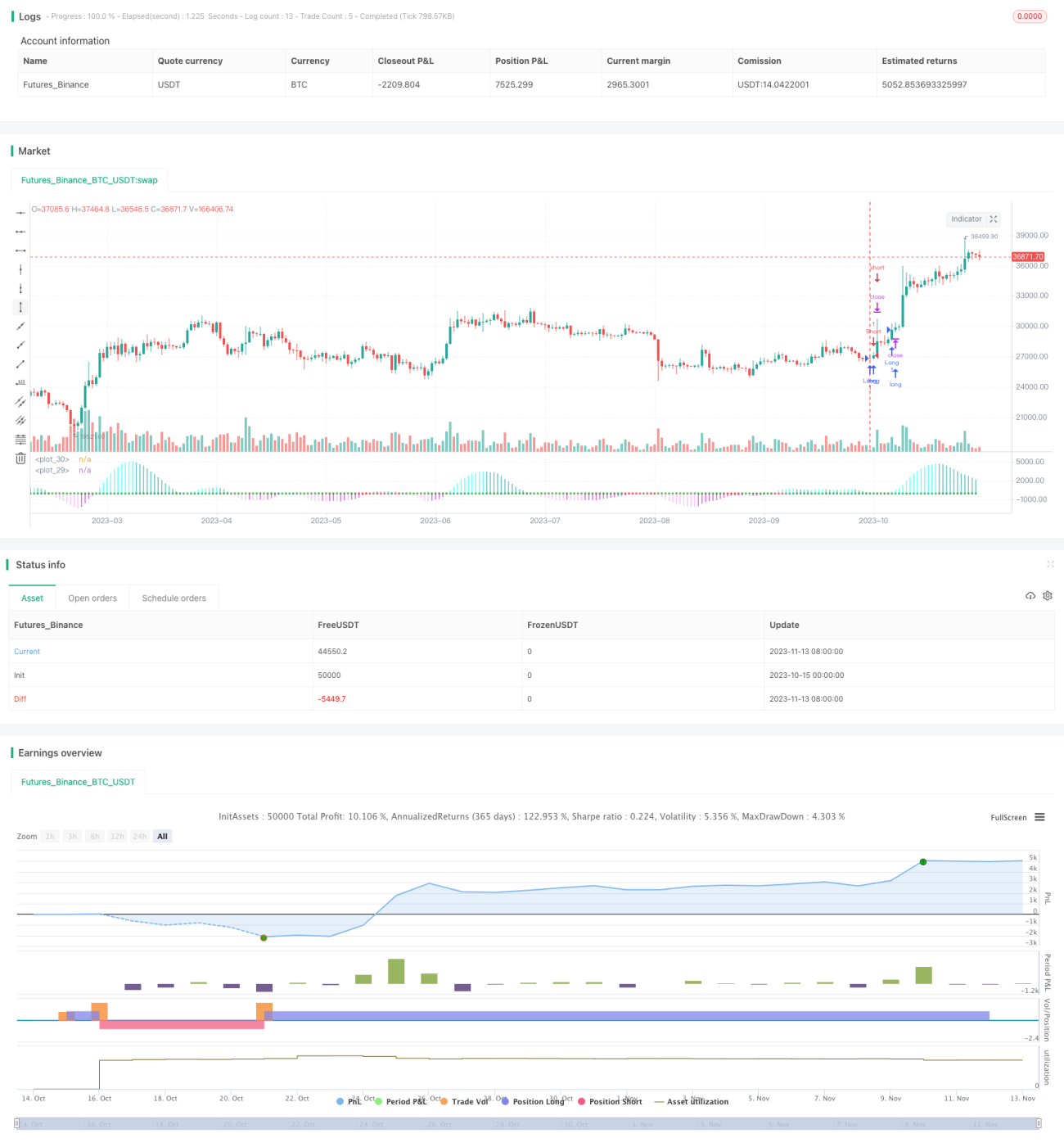

Esta estrategia utiliza el indicador CT TTM para identificar la tendencia del precio y emplea un trailing stop loss para controlar el riesgo. La estrategia se denomina 'Estrategia de seguimiento de tendencia basada en el indicador CT TTM'.

Principio de la estrategia

Esta estrategia utiliza el indicador CT TTM para juzgar la tendencia del precio. Específicamente, en la estrategia se definen las siguientes variables:

- e1 - precio medio de la banda central

- osc - oscilador obtenido calculando la diferencia entre el precio de cierre del período e1 y e1, y realizando una regresión lineal

- diff - diferencia entre las Bandas de Bollinger y el Canal de Keltner

- osc_color - especifica diferentes colores para osc

- mid_color - especifica diferentes colores para diff

Si osc cruza por encima de 0, se muestra en verde, indicando posición larga; si osc cruza por debajo de 0, se muestra en rojo, indicando posición corta.

Cuando osc es positivo, se abre una posición larga; cuando osc es negativo, se abre una posición corta.

Esta estrategia utiliza el oscilador osc para determinar la dirección de la tendencia, y usa diff para juzgar la fuerza de largo y corto. Cuando el oscilador osc cruza por encima de 0, se considera que el mercado sube, y se abre una posición larga; cuando osc cruza por debajo de 0, se considera que el mercado baja, y se abre una posición corta.

Análisis de ventajas de la estrategia

Esta estrategia tiene las siguientes ventajas:

-

El uso del indicador CT TTM para juzgar la tendencia tiene una alta precisión. El indicador CT TTM considera de manera integral la media móvil, las Bandas de Bollinger y el Canal de Keltner, lo que permite identificar eficazmente la tendencia del precio.

-

La aplicación del oscilador para juzgar puntos específicos de largo/corto evita emitir señales falsas en zonas sin tendencia. El oscilador puede filtrar eficazmente el impacto de las pequeñas fluctuaciones de precio en las señales de trading.

-

El uso de un trailing stop loss para controlar el riesgo puede limitar eficazmente las pérdidas por operación. En la estrategia, establecer un stop loss oportunamente después de la entrada puede asegurar ganancias y evitar al máximo la ampliación de pérdidas.

-

La estrategia tiene pocos parámetros, lo que facilita la optimización. Esta estrategia solo depende de un parámetro length, lo que permite realizar pruebas rápidas para encontrar la mejor combinación de parámetros.

-

La función de gráficos es completa, permitiendo ver claramente las señales. La estrategia utiliza diferentes colores para distinguir las señales de largo/corto y su fuerza, mostrando de manera intuitiva el resultado del juicio de tendencia.

Análisis de riesgos de la estrategia

Esta estrategia también presenta los siguientes riesgos:

-

El indicador CT TTM puede emitir señales erróneas en ciertas condiciones del mercado, lo que genera pérdidas en las operaciones. Cuando el precio experimenta fuertes fluctuaciones, el indicador puede producir señales incorrectas de largo o corto.

-

Cuando el oscilador presenta divergencia, pueden producirse señales de trading erróneas. Si el precio ya ha revertido pero el oscilador aún no ha cambiado de dirección, se generan señales falsas.

-

Un trailing stop loss demasiado agresivo puede causar pérdidas innecesarias. Si el punto de stop loss se establece demasiado cerca, las fluctuaciones normales pueden activar el trailing stop loss y obligar a salir de la operación.

-

Esta estrategia solo es adecuada para instrumentos con tendencia fuerte, no es adecuada para mercados en rango. La estrategia se basa principalmente en el trading de tendencia, por lo que tiene un rendimiento deficiente en mercados laterales o de consolidación.

-

La optimización excesiva puede llevar a overfitting de la curva. Al optimizar parámetros, se debe evitar el problema de overfitting en las curvas de backtesting causado por una optimización excesiva.

Direcciones de optimización de la estrategia

Esta estrategia puede optimizarse en los siguientes aspectos:

-

Combinar múltiples indicadores para mejorar la precisión de las señales. Se pueden añadir otros indicadores como MACD, KDJ, etc., para optimizar la señal de entrada.

-

Agregar un módulo de optimización de stop loss para hacerlo más inteligente. Se pueden probar métodos de stop loss como trailing stop loss adaptativo basado en parámetros, stop loss con órdenes pendientes, etc.

-

Optimizar la estrategia de gestión de capital, probando métodos como la fracción fija, la fórmula de Kelly, etc. Después de la optimización, se puede mejorar la eficiencia del uso del capital sin aumentar el riesgo por operación.

-

Optimizar los parámetros para instrumentos específicos, mejorando la adaptabilidad de la estrategia. Ajustar los parámetros según las características de cada instrumento de trading puede mejorar el ajuste de la estrategia a ese instrumento.

-

Incorporar algoritmos de aprendizaje automático para lograr un aprendizaje adaptativo de la estrategia. Utilizar RNN, LSTM, etc., para potenciar la estrategia y mejorar su capacidad de adaptación.

Resumen

Esta estrategia utiliza el indicador CT TTM para determinar la dirección de la tendencia, toma el valor del oscilador como señal de entrada y emplea un trailing stop loss para gestionar el riesgo. Las ventajas de la estrategia son una alta precisión y una fácil optimización de parámetros, pero también presenta riesgos como fallos del indicador o un stop loss demasiado agresivo. En el futuro, se puede mejorar mediante la combinación de múltiples indicadores, la optimización del stop loss y la gestión de capital, para lograr un mejor rendimiento de la estrategia.

- 1