Estrategia basada en el Índice de Fuerza Relativa (RSI)

Resumen

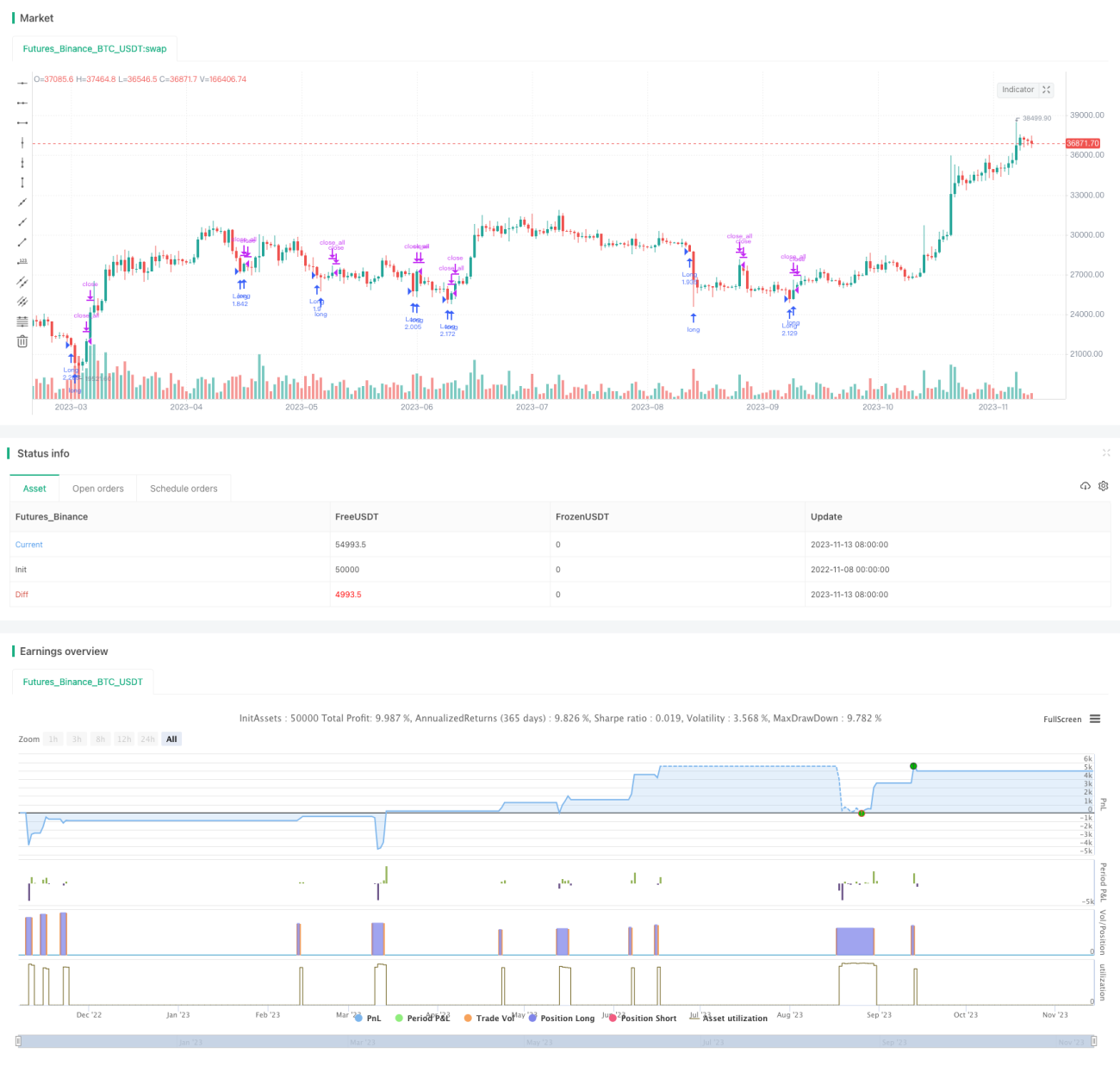

Esta estrategia es una de trading a corto plazo basada en el Índice de Fuerza Relativa (RSI). Utiliza el indicador RSI para identificar zonas de sobrecompra y sobreventa, y combina el filtro del cuerpo real de las velas para eliminar señales falsas, realizando operaciones de compra y venta en los puntos de reversión. La estrategia busca capturar oportunidades de rebote tras estados extremos de sobrecompra o sobreventa.

Detalle de la estrategia

Principio

Primero, se calcula el indicador RSI, tomando el precio de cierre como fuente de datos, con un período de 7 días. Luego se establece la línea de sobrecompra en 30 y la zona de sobreventa en 70. Cuando el RSI cruza por encima de la línea de 30 se genera una señal de compra, y cuando cruza por debajo de la línea de 70 se genera una señal de venta.

Para filtrar señales falsas, se requiere que el cuerpo real de la vela se amplíe de 1 a 3 veces su tamaño normal para activar la señal de trading. Aquí se utiliza la permanencia del RSI en la zona de sobrecompra o sobreventa durante 1 a 5 velas consecutivas para confirmar la señal, y el factor de ampliación del cuerpo se establece en 4 veces.

Cuando el RSI está por debajo de 30 durante 5 velas consecutivas, se genera una señal de compra. Si la vela posterior es alcista y su cuerpo real se amplía más de 4 veces, se ejecuta la compra. Cuando el RSI está por encima de 70 durante 5 velas consecutivas, se genera una señal de venta. Si la vela posterior es bajista y su cuerpo real se amplía más de 4 veces, se ejecuta la venta.

Para asegurar ganancias, cuando la dirección de la posición coincide con la dirección de la vela actual, se cierra la posición si el cuerpo real se amplía 2 veces.

Ventajas

-

Captura de rebotes tras sobrecompra/sobreventa

El indicador RSI identifica bien los estados de sobrecompra y sobreventa. Cuando un activo se encuentra en zona de sobrecompra o sobreventa, la probabilidad de un retroceso a corto plazo es alta, y la zona de sobreventa suele preceder a un rebote inminente. Esta estrategia permite aprovechar las oportunidades justo antes de la reversión. -

Filtro del cuerpo real reduce señales falsas

Operar solo con el RSI puede generar muchas señales falsas. Esta estrategia añade la ampliación del cuerpo real como filtro, entrando solo cuando aparece una vela de cuerpo ampliado justo antes del punto de inflexión, evitando ser engañado por señales falsas en mercados laterales. -

Confirmación con N velas consecutivas aumenta fiabilidad

Requiere que el RSI permanezca en zona de sobrecompra/sobreventa durante 1 a 5 velas consecutivas, lo que evita engaños por velas anómalas individuales y mejora la fiabilidad de la señal. -

Factor de ampliación ajustable

El factor de ampliación del cuerpo real puede ajustarse según el activo. Para activos con grandes movimientos se puede relajar la condición, mientras que para activos con movimientos suaves se puede endurecer. Esto permite adaptarlo libremente al instrumento operado.

Riesgos

-

Posible sobreajuste

Los parámetros de esta estrategia tienen ciertas limitaciones. Diferentes activos y periodos requieren ajuste de parámetros. Usar un único conjunto fijo puede llevar a sobreajuste. -

Precisión moderada en la identificación de puntos de entrada/salida

El RSI tiene cierto retraso inherente, y el filtro del cuerpo real también puede adelantar la salida, por lo que la precisión en la identificación de puntos de compra/venta no suele ser muy alta. -

Posible larga permanencia en posiciones en mercados laterales

En mercados laterales, el RSI puede generar señales de compra y venta frecuentes, resultando en posiciones mantenidas demasiado tiempo. En ese caso es necesario ajustar parámetros o pausar la estrategia. -

Necesidad de ajustar adecuadamente la gestión de posiciones

Esta es una estrategia de corto plazo, por lo que debe combinarse con una gestión de posiciones adecuada (como uso de medias móviles, stop loss, take profit) para asegurar ganancias y controlar riesgos.

Ideas de optimización

-

Probar diferentes configuraciones de parámetros

Se pueden probar distintas combinaciones de parámetros del RSI (período, líneas de sobrecompra/sobreventa, filtro del cuerpo real) para optimizarlos según el activo. -

Incorporar stop loss y take profit

Se puede usar un stop loss móvil o porcentual para asegurar ganancias, o establecer stops basados en ATR, o combinarlos con canales de Donchian. -

Añadir filtros de otros indicadores

Se pueden incluir filtros de MACD, KDJ u otros indicadores para evitar señales falsas en rupturas sin validez. También se puede utilizar un indicador de volatilidad para identificar reversiones en tendencia. -

Añadir juicio de tendencia

Usar medias móviles para determinar la dirección de la tendencia, y solo considerar las señales cuando estén alineadas con la tendencia. En mercados laterales se puede pausar la estrategia. También se puede combinar con indicadores de fuerza de tendencia para filtrar señales.

Conclusión

Esta estrategia de reversión con RSI es, en general, una estrategia de trading a corto plazo típica, con ciertas ventajas y riesgos. Su principal ventaja es capturar rebotes tras sobrecompra/sobreventa, mientras que los riesgos provienen de la precisión moderada de las señales y la posible larga permanencia en posiciones en mercados laterales. Podemos mejorar la estrategia ajustando combinaciones de parámetros, añadiendo filtros y optimizando las estrategias de stop loss, para que se adapte a más activos y condiciones de mercado, obteniendo así rendimientos más estables.

/*backtest

start: 2022-11-08 00:00:00

end: 2023-11-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's FRSI Strategy v1.21", shorttitle = "FRSI str 1.21", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0, commission_type = strategy.commission.percent, commission_value = 0.0)

//Settings- 1