Estrategia de futuros para trading intradía con cruce de medias móviles

Resumen

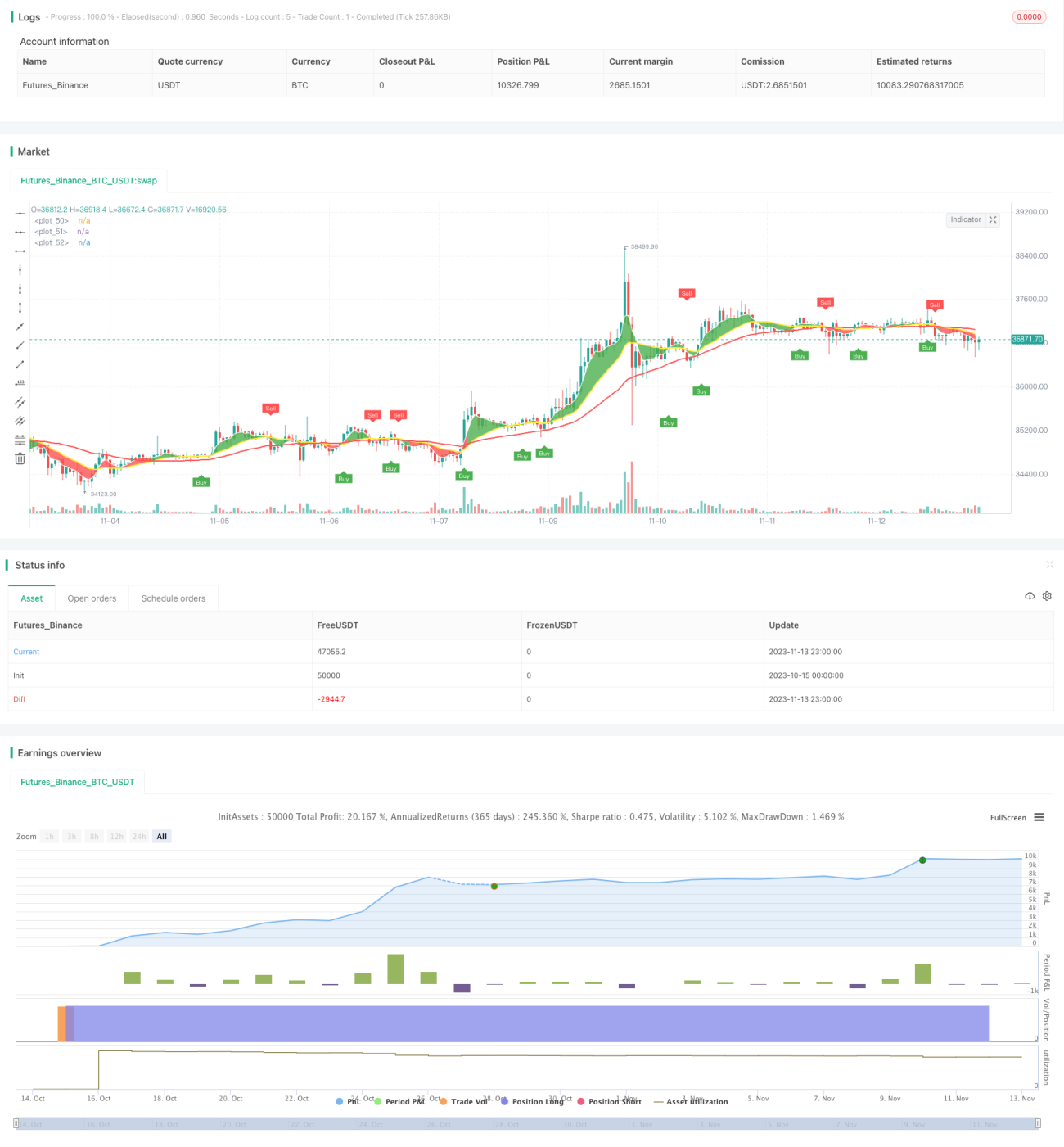

Esta estrategia utiliza el principio del cruce de medias móviles dobles, combinado con el indicador ATR para establecer stop-loss y take-profit, complementado con un control del horario de negociación, diseñando así un sistema adecuado para operar futuros intradía. La estrategia es simple y clara, fácil de entender y adecuada para principiantes.

Principio de la estrategia

La estrategia utiliza el cruce de medias móviles WMA de 5 y 20 períodos como señal de entrada. Cuando la línea de 5 períodos cruza al alza la línea de 20 períodos, se abre una posición larga; cuando la línea de 5 períodos cruza a la baja la línea de 20 períodos, se abre una posición corta. Al mismo tiempo, la estrategia emplea la media móvil WMA de 50 períodos para determinar la dirección de la tendencia. Solo cuando el precio cruza la media móvil en la misma dirección que la tendencia principal se genera una señal de negociación.

Además, la estrategia utiliza el indicador ATR para establecer las posiciones de stop-loss y take-profit. El ATR refleja dinámicamente la volatilidad del mercado. La estrategia multiplica el valor del ATR por un factor (por ejemplo, 3) para determinar dichas posiciones, controlando así la pérdida por operación.

Finalmente, la estrategia limita la generación de señales solo durante el horario de negociación estadounidense (9:00-14:30 CST). Esto evita operar en los períodos de apertura y cierre del mercado, ya que en esos momentos la volatilidad es mayor y pueden generarse señales falsas.

Análisis de ventajas

Esta estrategia presenta las siguientes ventajas:

-

El uso del cruce de medias móviles dobles permite capturar de manera efectiva los puntos de inflexión de la tendencia y entrar en el mercado a tiempo.

-

La ayuda de la tendencia principal filtra parte de las señales de ruido, evitando operar en contra de la tendencia.

-

La aplicación del ATR ajusta dinámicamente las posiciones de stop-loss y take-profit, controlando eficazmente la pérdida por operación.

-

La limitación del horario de negociación evita la fuerte volatilidad durante la apertura y el cierre del mercado.

-

Las reglas de la estrategia son simples y claras, fáciles de entender e implementar, adecuadas para principiantes.

-

Los parámetros son personalizables (períodos de medias móviles, múltiplo del ATR, horario de negociación, etc.) para optimizar la estrategia.

Análisis de riesgos

Esta estrategia también presenta los siguientes riesgos:

-

En mercados laterales, pueden producirse múltiples stop-loss.

-

El cruce de medias móviles dobles tiene cierto retraso, lo que podría hacer que se pierdan rupturas de corto plazo.

-

Una configuración inadecuada del ATR puede dar lugar a stop-loss demasiado amplios o demasiado ajustados.

-

Depende únicamente de indicadores técnicos, ignorando la información fundamental.

-

La eficacia de la estrategia se ve afectada si el activo o el período no son adecuados.

-

Los sistemas de trading mecánicos corren el riesgo de ser arbitrados.

-

Es necesario ajustar los parámetros para diferentes horarios de negociación.

Estos problemas pueden mejorarse mediante la optimización de parámetros, combinación de indicadores e intervención manual adecuada.

Direcciones de optimización

La estrategia puede optimizarse en los siguientes aspectos:

-

Probar diferentes sistemas de medias móviles, como EMA, DMA, etc.

-

Añadir otros filtros técnicos, como MACD, RSI, etc.

-

Optimizar el parámetro ATR para que el stop-loss y take-profit sean más razonables.

-

Combinar indicadores de volumen para encontrar puntos de entrada eficientes.

-

Ajustar los parámetros según las características de cada activo.

-

Incorporar factores fundamentales para evitar operar en contra del mercado.

-

Agregar componentes de aprendizaje automático, utilizando redes neuronales para modelar los datos.

-

Probar la combinación de múltiples marcos temporales para descubrir más oportunidades de trading.

-

Construir un conjunto de estrategias para mejorar la estabilidad.

Conclusión

En general, esta estrategia es simple y directa, adecuada para que los principiantes practiquen en cuentas reales. Al mismo tiempo, deja un amplio margen de optimización, ya que se pueden incorporar más indicadores técnicos o métodos de aprendizaje automático para mejorarla. Además, es crucial ajustar los parámetros según las características del activo y del entorno del mercado. En resumen, esta estrategia proporciona un marco de referencia para los principiantes en trading cuantitativo, pero aún requiere prueba y optimización constantes según las condiciones reales para obtener ganancias estables.

- 1