Estrategia de ruptura fuerte del CCI

Resumen

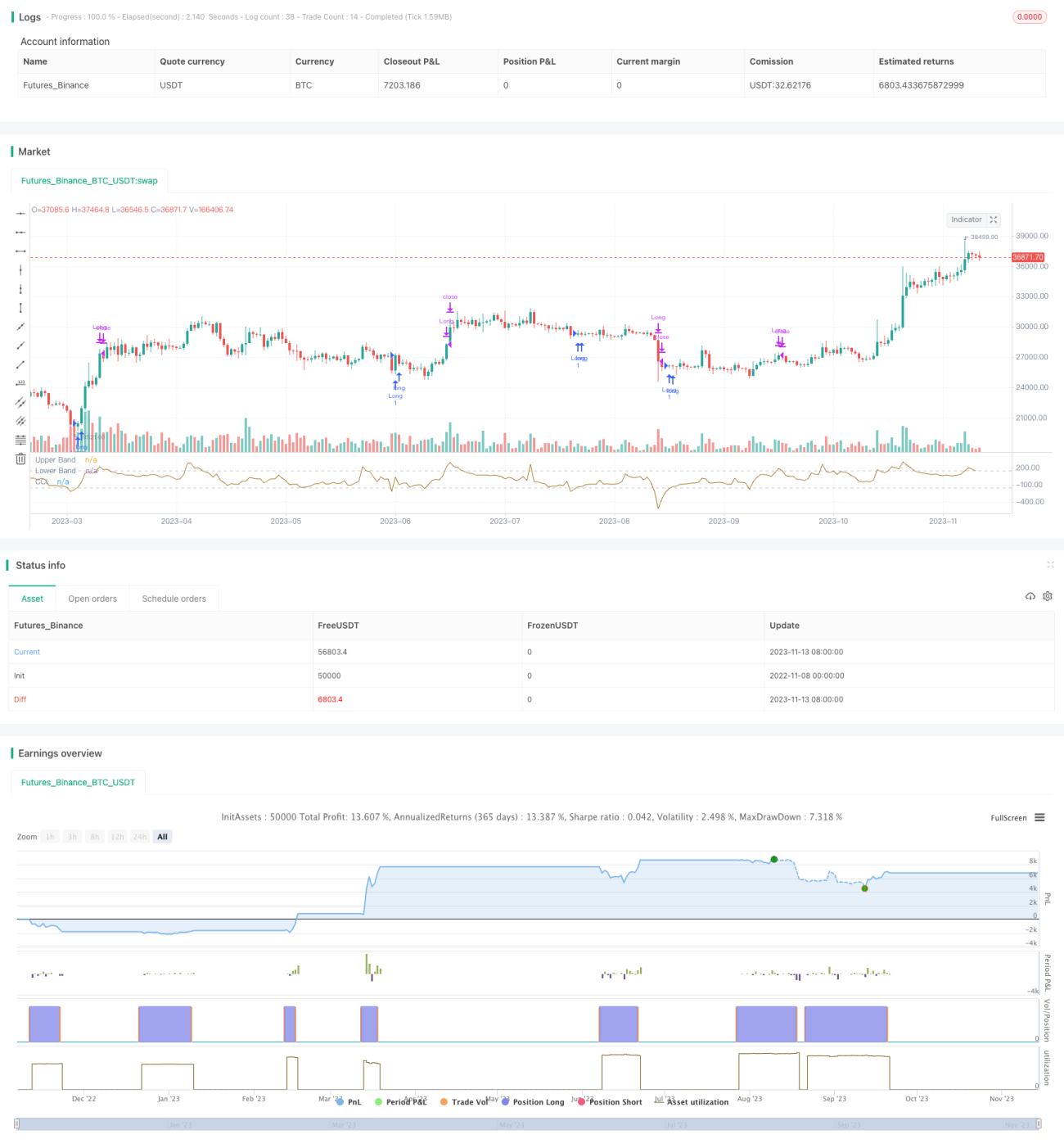

Esta estrategia se basa en el clásico Índice de Canal de Materias Primas (CCI) y solo opera en largo. Cuando el indicador CCI se encuentra en niveles extremadamente bajos (CCI < -150 o un umbral definido por el usuario) y recupera impulso (es decir, el CCI es mayor que el de la vela anterior), y además se filtra la propia "fuerza" del precio (el cierre de la vela que genera la señal debe superar la apertura en un margen fijo del 0,25%), el sistema entra al mercado. Se sale de la posición cuando se alcanza el stop loss o cuando el precio supera la banda superior del CCI.

Esta estrategia busca obtener operaciones con una alta tasa de aciertos (superior al 50%), en lugar de perseguir la totalidad de la tendencia. Por lo tanto, es adecuada para traders que "no soportan ver pérdidas potenciales".

Principio de la estrategia

-

Se utilizan las funciones

ta.sma()yta.dev()para construir el indicador CCI y sus bandas de intervalo. -

Se emplea

inputpara seleccionar la fecha de inicio de las operaciones y establecer la ventana de backtesting. -

Condición de entrada: el CCI cruza por debajo de la línea inferior y comienza a subir, al mismo tiempo que se requiere que el cierre de la vela de señal sea un 0,25% superior a su apertura.

-

Condición de salida 1: el CCI cruza por encima de la línea superior, cierre por take profit.

-

Condición de salida 2: se rompe la línea de stop loss, cierre por pérdida.

-

La estrategia solo opera en largo, seleccionando el momento de entrada según la fuerza del indicador CCI, y utilizando un stop loss para controlar el riesgo.

Análisis de ventajas

La estrategia presenta las siguientes ventajas:

-

Al utilizar el indicador CCI para identificar condiciones de sobrecompra y sobreventa, es capaz de capturar eficazmente las oportunidades de reversión.

-

Operar solo en largo evita el riesgo excesivo derivado de operaciones incorrectas.

-

El filtro de fuerza del precio asegura que el precio ya haya formado un soporte en el momento de la entrada.

-

El mecanismo de stop loss controla las pérdidas individuales, gestionando eficazmente el capital.

-

Los parámetros de backtesting son flexibles y se pueden ajustar las condiciones de filtrado de entrada.

-

La tasa de aciertos es alta, adecuada para inversores que priorizan la gestión del capital.

-

La lógica de la estrategia es clara y la implementación del código es concisa y fácil de entender.

Análisis de riesgos

Esta estrategia también conlleva ciertos riesgos:

-

Operar solo en largo puede hacer que se pierdan tendencias bajistas de corto plazo.

-

Una configuración inadecuada de los parámetros del CCI puede provocar que la estrategia falle.

-

Un stop loss demasiado amplio no logra controlar eficazmente las pérdidas.

-

Si el mercado alcista es demasiado fuerte, el stop loss puede romperse, generando pérdidas significativas.

-

Una frecuencia de operaciones excesiva puede generar presión por los costos de transacción.

Medidas correspondientes de gestión de riesgos:

-

Optimizar los parámetros del CCI para encontrar los valores óptimos.

-

Ajustar el margen del stop loss, buscando un equilibrio entre el riesgo y la probabilidad de que se rompa el stop loss.

-

Considerar los costos de transacción y controlar la frecuencia de entrada.

-

Combinar el juicio de tendencia y rango para evitar operar en direcciones unilaterales.

Direcciones de optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

-

Utilizar un stop loss dinámico que se ajuste según la volatilidad del mercado.

-

Combinar indicadores como el MACD para evitar que el stop loss sea demasiado amplio.

-

Agregar oportunidades de venta, considerando la posibilidad de operar en corto cuando el CCI esté sobrecalentado.

-

Considerar los costos de transacción y establecer una distancia mínima de take profit.

-

Optimizar los parámetros junto con el marco temporal de la estrategia para encontrar la mejor combinación.

-

Utilizar métodos de aprendizaje automático para optimizar automáticamente los parámetros.

-

Agregar un módulo de gestión de capital para ajustar dinámicamente el tamaño de la posición.

Conclusión

En resumen, esta estrategia aprovecha las características de sobrecompra y sobreventa del indicador CCI para operar en largo cuando el precio forma un soporte, controlando el riesgo mediante un stop loss y buscando operaciones con alta tasa de aciertos. Sus ventajas radican en su simplicidad y facilidad de implementación, así como en un control de riesgos adecuado. Sus limitaciones incluyen operar solo en largo y un stop loss demasiado fijo, problemas que pueden mejorarse mediante optimización de parámetros, adición de puntos de venta y stop loss dinámico, entre otros. Esta estrategia es adecuada para inversores que buscan una alta tasa de aciertos y priorizan la gestión del capital.

- 1