Estrategia de tendencia de la línea de promedio dinámico de Mark

Resumen

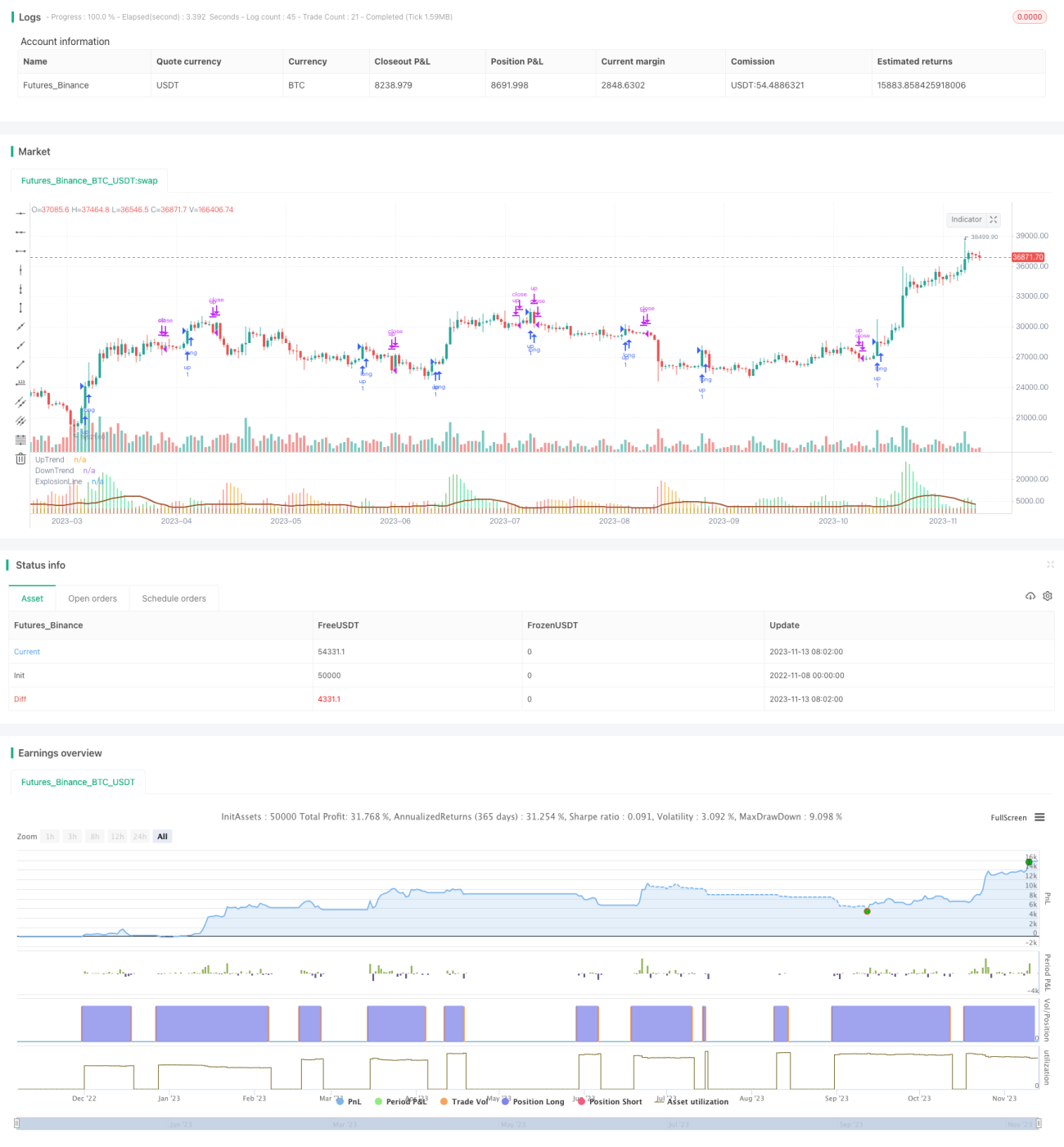

Esta estrategia se basa en el indicador de media móvil dinámica Mark, combinado con Bandas de Bollinger y RSI para filtrar las señales de trading, implementando una estrategia de seguimiento de tendencia que solo opera en largo (sin cortos). Utiliza el cambio de la media móvil dinámica Mark del precio de cierre de Heikin-Ashi para determinar la tendencia, y la compara con las Bandas de Bollinger para generar señales de trading. Con el filtro RSI, puede identificar eficazmente los puntos de explosión de la tendencia, logrando un seguimiento de tendencia.

Principio de la estrategia

El núcleo de esta estrategia es calcular el cambio de la media móvil dinámica Mark del precio de cierre de Heikin-Ashi. Específicamente, calcula la diferencia de la media móvil Mark entre la vela actual y las dos velas anteriores, y la multiplica por un coeficiente de sensibilidad para obtener el valor exacto del cambio de la media móvil Mark.

Luego, este valor de cambio se compara con la diferencia entre la banda superior e inferior de las Bandas de Bollinger. Si el cambio de la media móvil Mark es mayor que la diferencia de las Bandas de Bollinger, se considera que la tendencia ha "explotado". Cuando esta explosión es positiva, es decir, el cambio de la media móvil Mark es positivo, se genera una señal de largo y una barra histograma verde. Cuando la explosión es negativa, es decir, el cambio de la media móvil Mark es negativo, se genera una señal de cierre de posición y una barra histograma roja.

Además, la estrategia incorpora un filtro RSI: solo se emite una señal de largo cuando el RSI está por encima de un umbral, evitando así el riesgo de reversión de tendencia.

Ventajas de la estrategia

- Utiliza la media móvil dinámica Mark para determinar la tendencia, lo que permite seguir eficazmente los cambios de tendencia.

- Las Bandas de Bollinger como indicador dinámico, combinadas con la media móvil Mark, ayudan a identificar mejor las explosiones de tendencia.

- El filtro RSI evita señales falsas generadas por rebotes en niveles bajos.

- Solo opera en largo, sin cortos, adecuado para mercados alcistas con tendencia sostenida.

- Parámetros ajustables y flexibles, que pueden optimizarse para diferentes activos y períodos.

Riesgos de la estrategia

- Solo opera en largo, sin cortos, por lo que no puede beneficiarse de movimientos bajistas.

- Depende en exceso de la optimización de parámetros; requiere pruebas en diferentes activos y períodos.

- No puede capturar reversiones de tendencia de manera eficaz, lo que podría generar pérdidas significativas.

- Un ajuste inadecuado del filtro RSI podría perder oportunidades de trading.

- Una alta sensibilidad de los parámetros puede generar ruido en las operaciones.

Las medidas de mitigación de riesgos incluyen: ajustar los parámetros para que sean más robustos, combinar otros indicadores para identificar reversiones de tendencia, y utilizar la estrategia solo en tendencias claras de largo plazo.

Direcciones de optimización de la estrategia

Esta estrategia aún tiene margen de optimización:

- Probar diferentes fuentes de precio, como precios de cierre, medias móviles, etc., para obtener un suavizado más efectivo.

- Ajustar los períodos de la media móvil Mark y las Bandas de Bollinger para optimizar según el activo.

- Experimentar con relaciones de proporción en lugar del coeficiente de sensibilidad para hacer los resultados del indicador más intuitivos.

- Agregar otros filtros, como medias móviles de tendencia, volumen de operaciones, etc., para mejorar la calidad de las señales.

- Desarrollar una estrategia para cortos, realizando operaciones inversas según la forma del indicador.

- Incorporar un mecanismo de stop-loss para controlar mejor el riesgo.

Conclusión

En general, esta estrategia es un sistema de seguimiento de tendencia relativamente estable. Utiliza medias móviles dinámicas para determinar la dirección de la tendencia, las Bandas de Bollinger para identificar puntos de explosión y el RSI para filtrar señales falsas, creando un sistema de tendencia solo en largo. Sin embargo, también conlleva ciertos riesgos; requiere optimización de parámetros para diferentes activos y períodos, y no puede beneficiarse de mercados bajistas. Esta estrategia aún tiene espacio de optimización para mejorar la calidad de las señales, desarrollar una estrategia para cortos, e incorporar stop-loss, con el objetivo de obtener un mejor rendimiento.

- 1