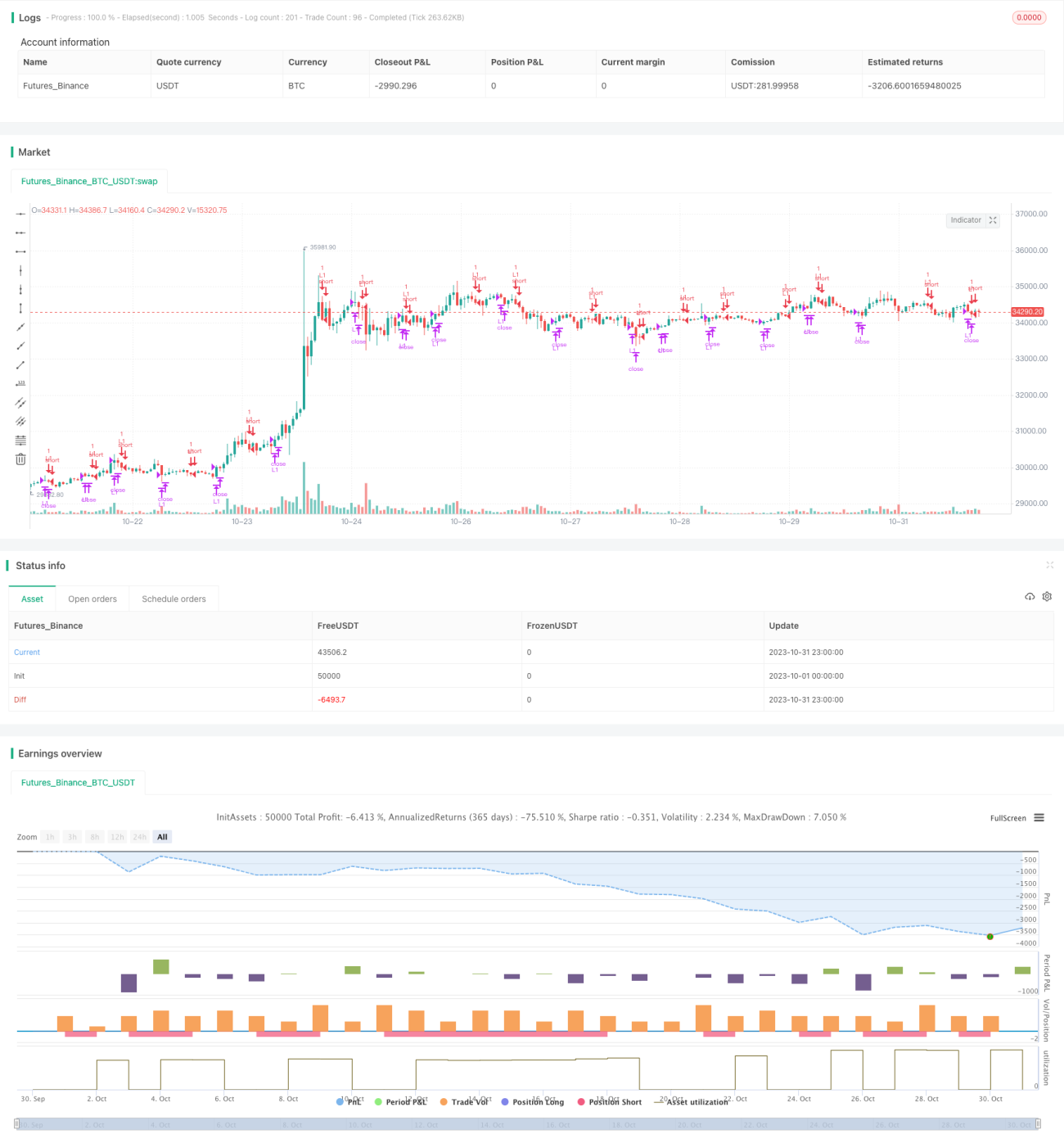

Estrategia de ruptura de momentum con media móvil

Resumen

Esta estrategia es una estrategia de trading a corto plazo basada en rupturas de momentum y medias móviles. Combina múltiples indicadores como medias móviles, patrones de velas, volumen y volatilidad para identificar oportunidades direccionales con impulso de ruptura, con el objetivo de capturar tendencias a corto plazo.

Principio de la estrategia

-

Se utiliza un EMA de 3 días como media de referencia. Cuando el precio de cierre cae por debajo de esta media, se considera que el mercado está en una tendencia bajista (Cond01).

-

El precio de apertura es superior al precio OHLC del día anterior (promedio de apertura, máximo, mínimo y cierre), lo que indica que la presión compradora ha elevado el precio de apertura, siendo una señal alcista (Cond02).

-

El volumen es menor que el volumen del día anterior, lo que sugiere falta de impulso, favoreciendo una ruptura direccional (Cond03).

-

El precio de cierre supera el rango de precios del día anterior, lo que indica una ruptura (Cond04).

-

Cuando las cuatro condiciones anteriores se cumplen simultáneamente, se abre una posición larga (Entries).

-

Condiciones de salida: cuando la posición está abierta durante más de 10 velas o se han alcanzado 5 cierres con ganancias, se cierra la posición (Exits).

Esta estrategia combina múltiples indicadores para determinar la dirección de la ruptura del mercado, capturando tendencias de precios a corto plazo con una fuerte direccionalidad. Sin embargo, cada condición solo considera información de 1 a 3 velas, por lo que su capacidad para juzgar tendencias a largo plazo es limitada.

Análisis de ventajas

-

Al utilizar múltiples indicadores de forma conjunta, se pueden filtrar falsas rupturas e identificar rupturas válidas.

-

La falta de impulso favorece que el precio genere rupturas direccionales y explosiones de tendencia, permitiendo capturar oportunidades direccionales claras.

-

El número de operaciones es elevado, adecuado para operaciones a corto plazo, permitiendo fijar rápidamente pequeñas ganancias.

-

Los stops de pérdidas y toma de ganancias están configurados de manera razonable, controlando eficazmente las pérdidas por operación y el riesgo.

Análisis de riesgos

-

La apertura simultánea de múltiples posiciones conlleva un riesgo de acumulación de posiciones.

-

La configuración de parámetros de un solo indicador puede ser demasiado rígida; se podrían introducir parámetros adaptativos.

-

Existe la probabilidad de que la ruptura falle, lo que podría generar pérdidas.

-

Al centrarse solo en información a corto plazo, se capta insuficientemente la tendencia general.

-

El stop de pérdidas es demasiado ajustado; podría ampliarse a 20 o 30 velas.

Direcciones de optimización

-

Incorporar un juicio de tendencia para evitar abrir posiciones en contra de la tendencia. Se podría añadir una media móvil de largo plazo para abrir posiciones solo en la dirección de la tendencia principal.

-

Optimizar la configuración de parámetros. Se pueden probar y optimizar los períodos del EMA y los parámetros de ruptura para adaptarlos a diferentes estados del mercado. También se pueden establecer parámetros adaptativos que permitan que los indicadores ajusten automáticamente sus períodos.

-

Optimizar las condiciones. Se podrían agregar indicadores auxiliares como el OBV, el ancho de las Bandas de Bollinger, el RSI, etc., para verificar la validez de las rupturas y reducir las falsas.

-

Realizar pruebas exhaustivas, revisando la curva de rendimiento en condiciones extremas del mercado. Se pueden realizar backtests de datos históricos para evaluar el comportamiento de la estrategia en situaciones extremas como grandes subidas/bajadas o mercados laterales.

-

Optimizar el mecanismo de stop de pérdidas. Se podrían considerar stops trailing, stops porcentuales o stops adaptativos para mayor flexibilidad.

Resumen

Esta estrategia integra múltiples indicadores como EMA, volumen y volatilidad para identificar oportunidades con impulso de ruptura a corto plazo, siendo una estrategia típica de ruptura a corto plazo. Ofrece rendimientos frecuentes y una ejecución ágil, permitiendo fijar rápidamente ganancias a corto plazo. Sin embargo, al centrarse solo en información reciente, no capta suficientemente las grandes tendencias. Se puede optimizar añadiendo factores de tendencia, ajustando parámetros, mejorando la efectividad de las rupturas y probando en condiciones extremas, para hacer la estrategia más robusta y adaptable.

- 1