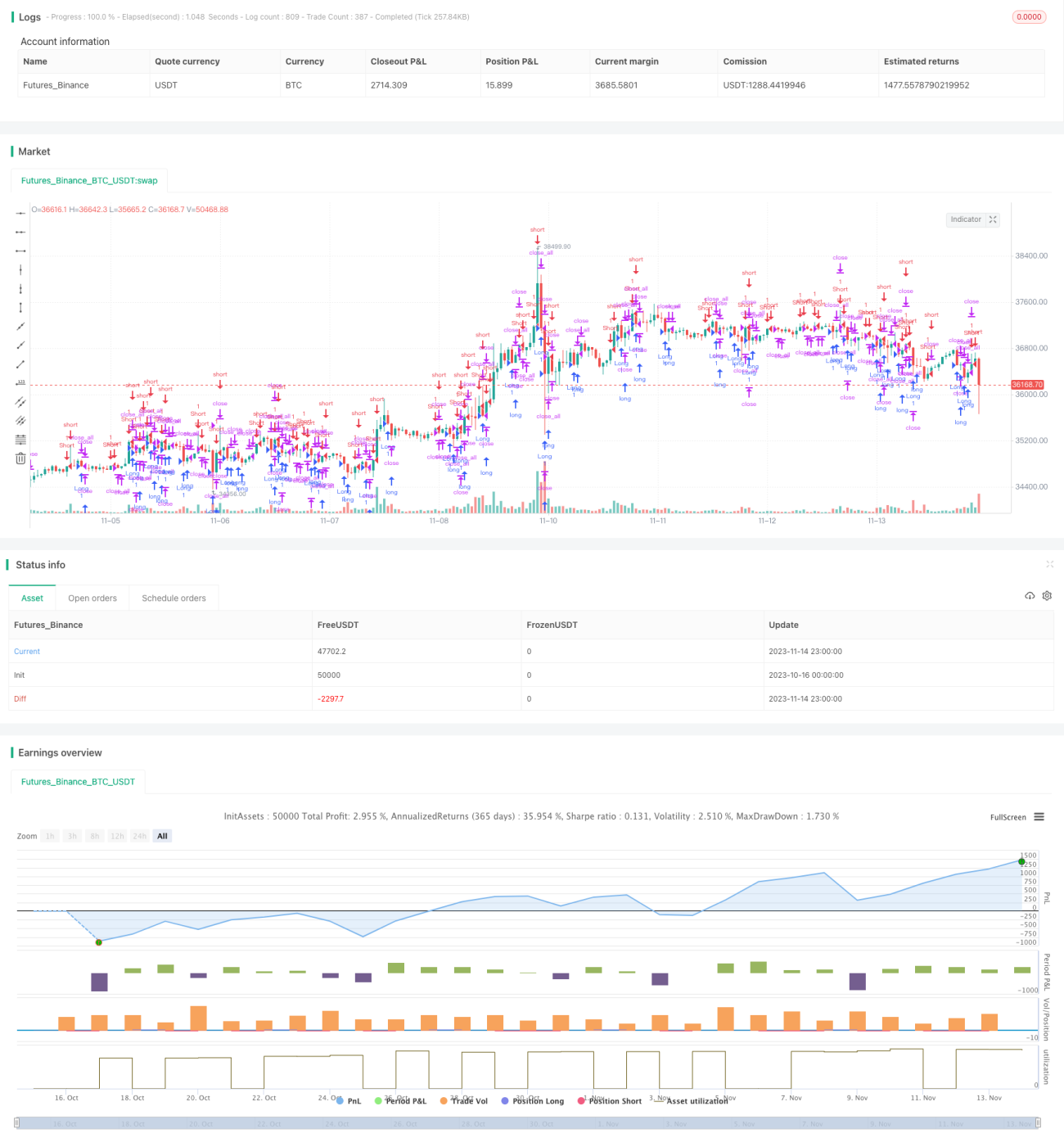

Estrategia de largos y cortos basada en el cuerpo de velas

Resumen

Esta estrategia determina la dirección alcista o bajista basándose en la longitud del cuerpo real de las velas. Calcula la longitud media del cuerpo real de las últimas 30 velas. Cuando la longitud del cuerpo real de una vela alcista es mayor que la media, se abre una posición larga; cuando la longitud del cuerpo real de una vela bajista es mayor que la media, se abre una posición corta.

Principio de la estrategia

La estrategia primero calcula la longitud del cuerpo real de la vela (body) y la media de las longitudes de los cuerpos reales de las últimas 30 velas (sbody).

Cuando la vela del día es bajista (bar == -1) y la longitud del cuerpo real es mayor que la media, se abre una posición larga (up1).

Cuando la vela del día es alcista (bar == 1) y la longitud del cuerpo real es mayor que la media, se abre una posición corta (dn1).

Después de abrir una posición larga, si la vela del día es alcista (bar == 1) y la posición actual está en ganancias, se cierra la posición larga.

Después de abrir una posición corta, si la vela del día es bajista (bar == -1) y la posición actual está en ganancias, se cierra la posición corta.

Esta estrategia utiliza de manera simple y efectiva la longitud del cuerpo real de la vela para juzgar la tendencia del mercado: cuanto más largo es el cuerpo real, más fuerte es la tendencia, por lo que se utiliza la longitud del cuerpo real como base para determinar la dirección.

Análisis de ventajas

La estrategia tiene las siguientes ventajas:

-

La idea de la estrategia es simple y clara, fácil de entender e implementar.

-

Utiliza la longitud del cuerpo real de la vela para juzgar la tendencia, evitando interferencias de ruido.

-

Utiliza un cálculo de promedio dinámico que puede adaptarse a los cambios del mercado.

-

Establece condiciones de cierre con ganancias, lo que puede mejorar la rentabilidad de la estrategia.

-

Parámetros configurables de la estrategia, adecuados para diferentes entornos de mercado.

Análisis de riesgos

La estrategia también presenta algunos riesgos:

-

Un cuerpo real más largo no necesariamente representa una tendencia fuerte; puede ser una fluctuación normal.

-

Un período de tiempo inadecuado para el cálculo de la longitud media del cuerpo real puede provocar la pérdida de oportunidades de trading.

-

Eventos inesperados pueden causar pérdidas en la estrategia.

-

Mantener posiciones largas o cortas durante demasiado tiempo puede ampliar las pérdidas.

Soluciones para los riesgos correspondientes:

-

Combinar con otros indicadores para juzgar la tendencia y evitar operaciones erróneas.

-

Probar diferentes valores de parámetros para optimizar el cálculo de la longitud media del cuerpo real.

-

Establecer condiciones de stop-loss y take-profit para controlar las pérdidas individuales.

-

Optimizar la lógica de apertura y cierre de posiciones para evitar mantener posiciones durante demasiado tiempo.

Direcciones de optimización

La estrategia puede optimizarse en los siguientes aspectos:

-

Combinar con indicadores como MACD, RSI para juzgar la tendencia y evitar señales falsas debido a fluctuaciones normales.

-

Probar diferentes períodos de tiempo para el cálculo de la longitud media del cuerpo real, buscando la combinación óptima de parámetros.

-

Agregar lógica de control del tamaño de la posición, reduciendo gradualmente el tamaño de la posición a medida que aumentan las pérdidas.

-

Establecer condiciones de salida como trailing stop o stop-loss por porcentaje de ganancia para controlar la proporción de pérdida individual.

-

Optimizar las condiciones de apertura y cierre para evitar operaciones ineficaces. Por ejemplo, abrir posiciones solo después de que tres velas consecutivas tengan cuerpos reales largos.

-

Evitar operar durante períodos específicos o antes/después de la publicación de datos importantes, controlando las pérdidas causadas por shocks cambiarios.

Resumen

La idea general de la estrategia es clara y fácil de entender, al comparar la longitud del cuerpo real de la vela con su promedio para determinar el momento de entrada. La estrategia tiene un amplio margen de optimización, que puede ajustarse desde múltiples aspectos para que los parámetros se adapten mejor a diferentes entornos de mercado. En general, como estrategia de trading cuantitativo para principiantes, es lo suficientemente simple y confiable, adecuada para que traders novatos la usen y aprendan. Mediante la optimización continua y la combinación de más indicadores, se puede mejorar aún más la rentabilidad y estabilidad de la estrategia.

- 1