Estrategia de trading Ichimoku Kinko Hyo

Resumen

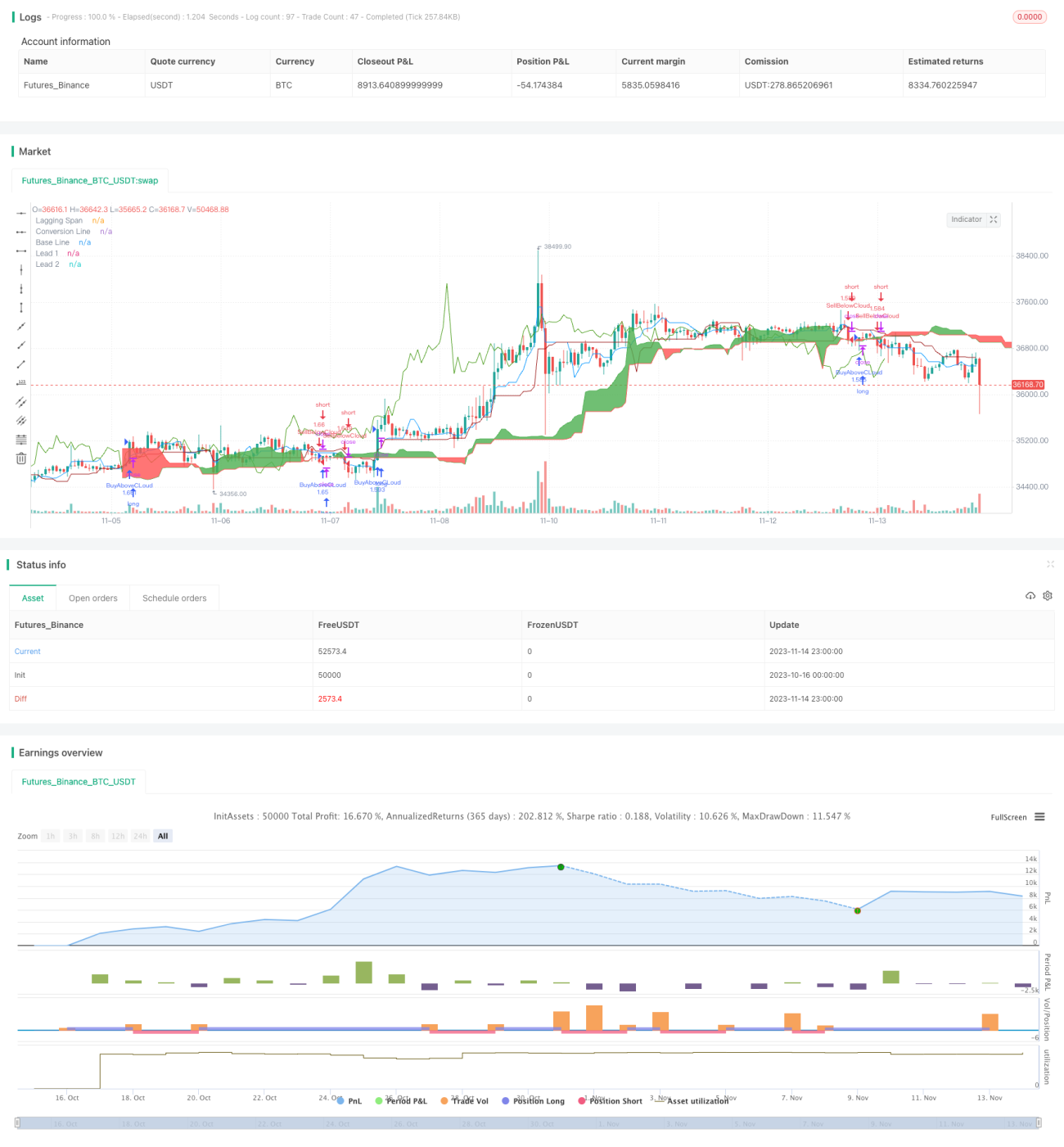

La estrategia de trading Ichimoku Kinko Hyo es una estrategia de seguimiento de tendencia basada en el indicador técnico Ichimoku. Esta estrategia utiliza la línea de conversión, la línea base, la línea adelantada 1 y la línea adelantada 2 del Ichimoku para determinar la dirección de la tendencia, así como los momentos de entrada y stop loss.

Principio de la estrategia

La estrategia determina la dirección de la operación evaluando las siguientes cuatro condiciones:

- Cuando el precio de cierre cruza por encima del promedio de 26 períodos de la línea base, se abre una posición larga.

- Cuando el precio de cierre cruza por debajo del promedio de 26 períodos de la línea base, se abre una posición corta.

- Condición de take profit: 3,5%.

- Condición de stop loss: 1,5%.

En concreto, la estrategia primero calcula la línea de conversión, la línea base, la línea adelantada 1 y la línea adelantada 2. Luego determina si el precio de cierre supera el borde superior o inferior de la nube para decidir si abrir una posición larga o corta.

Si el precio de cierre cruza por encima del borde superior de la nube, es decir, supera el promedio de 26 períodos del valor mayor entre la línea adelantada 1 y la línea adelantada 2, indica que el precio ha entrado en una tendencia alcista, y se abre una posición larga.

Si el precio de cierre cruza por debajo del borde inferior de la nube, es decir, supera por debajo el promedio de 26 períodos del valor menor entre la línea adelantada 1 y la línea adelantada 2, indica que el precio ha entrado en una tendencia bajista, y se abre una posición corta.

Tras la entrada, se establecen las condiciones de take profit y stop loss. La condición de take profit es el 3,5% del precio de entrada, y la condición de stop loss es el 1,5% del precio de entrada.

Análisis de ventajas

La estrategia Ichimoku Kinko Hyo presenta las siguientes ventajas:

- Permite identificar cambios de tendencia y entrar en la tendencia de forma temprana.

- Utiliza la nube para determinar zonas de soporte y resistencia, logrando entradas más precisas.

- Considera simultáneamente precio y volumen, lo que dificulta ser engañado por falsos rompimientos.

- Las condiciones de take profit y stop loss son claras, lo que permite controlar el riesgo de la operación.

Análisis de riesgos

La estrategia Ichimoku Kinko Hyo también presenta algunos riesgos:

- En mercados laterales, puede generar múltiples pérdidas pequeñas.

- Si la tendencia principal cambia, el stop loss podría ser considerable.

- Requiere cumplir varias condiciones simultáneamente para entrar, lo que reduce las oportunidades.

- Una configuración inadecuada de los parámetros puede llevar a interpretaciones erróneas de las señales del indicador.

Medidas correctivas:

- Se pueden flexibilizar las condiciones de entrada para aumentar las oportunidades de trading.

- Optimizar los parámetros para que se ajusten mejor a las características del mercado.

- Combinar con otros indicadores para filtrar señales falsas.

Direcciones de optimización

La estrategia Ichimoku Kinko Hyo puede optimizarse en los siguientes aspectos:

- Ajustar los parámetros de la línea de conversión y la línea base para que se adapten mejor a los ciclos de mercado de diferentes períodos.

- Optimizar las condiciones de entrada para evitar perder buenas oportunidades.

- Mejorar la estrategia de take profit y stop loss para obtener una mayor rentabilidad ajustada al riesgo.

- Combinar con otros indicadores para filtrar señales y reducir el número de operaciones falsas.

- Ajustar dinámicamente el tamaño de la posición según la volatilidad del mercado para determinar el capital invertido.

Conclusión

La estrategia de trading Ichimoku Kinko Hyo es, en general, una estrategia relativamente buena que puede capturar tendencias potenciales de manera oportuna. Sin embargo, aún necesita una mayor optimización y combinación con otros indicadores para formar un sistema de trading robusto. Mediante el ajuste de parámetros, la mejora de las técnicas de entrada y salida, y el control de riesgos, la estrategia Ichimoku puede lograr una mayor rentabilidad ajustada al riesgo en mercados con tendencia.

/*backtest

start: 2023-10-16 00:00:00

end: 2023-11-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Ichimoku system", overlay=true, initial_capital = 100000, default_qty_type = strategy.percent_of_equity, default_qty_value=100)

buyOnly = input(false, "only shows buying Trade", type = input.bool)- 1