Estrategia de scalping intradía de seguimiento de tendencia con múltiples marcos temporales

Resumen

Esta estrategia combina indicadores de medias móviles de múltiples marcos temporales para lograr una coherencia de tendencia entre ellos, realizando operaciones de scalping intradía para beneficiarse de la tendencia.

Principio de la Estrategia

La estrategia utiliza medias móviles de 8 y 20 períodos en cuatro marcos temporales: 5 minutos, 15 minutos, 30 minutos y 60 minutos. Se genera una señal de compra cuando la media móvil de 8 períodos (corto plazo) cruza por encima de la media móvil de 20 períodos, y una señal de venta cuando la cruza por debajo.

La estrategia requiere que las señales de todos los marcos temporales (5 min, 15 min, 30 min, 60 min) sean coherentes antes de emitir una orden. Es decir, solo se comprará o venderá cuando las medias móviles de los cuatro marcos cumplan simultáneamente las condiciones de compra o venta.

Una vez en la posición, la estrategia establece un take profit fijo en puntos para realizar el scalping intradía.

Específicamente, la estrategia obtiene los datos de medias móviles de diferentes marcos temporales mediante la función security. Calcula la diferencia entre las medias de 8 y 20 períodos para los marcos de 5, 15, 30 y 60 minutos, y dibuja la curva de diferencias.

Las señales de compra y venta se determinan según si la curva de diferencias cruza por encima o por debajo de la línea cero. Se establecen banderas islong e isshort para registrar la señal en cada marco temporal. Finalmente, cuando el estado de islong e isshort cumple los requisitos, se emiten órdenes de entrada y salida.

Tras la entrada, la estrategia utiliza la función strategy.exit para fijar un take profit en puntos, realizando así el scalping.

Análisis de Ventajas

Las ventajas de esta estrategia incluyen:

-

Diseño multitemporal: mediante el juicio combinado de indicadores de diferentes períodos, filtra eficazmente las señales falsas y reduce la frecuencia de operaciones.

-

Estrategia de scalping intradía: optimiza los beneficios al acumular pequeñas ganancias de forma continua.

-

Estructura de código clara: cada parte tiene una función definida, fácil de entender y optimizar.

-

Condiciones razonables: permite controlar eficazmente el riesgo de las operaciones.

Análisis de Riesgos

La estrategia también presenta ciertos riesgos:

-

Aunque el diseño multitemporal filtra parte del ruido, puede perder detalles de cambios de tendencia poco evidentes.

-

El scalping intradía implica operaciones frecuentes, por lo que es necesario considerar el control de los costes de transacción.

-

El take profit fijo no es flexible y no puede ajustarse a los cambios del mercado.

-

Al depender de indicadores para generar señales, existe la posibilidad de ser engañado (señales falsas).

Direcciones de Optimización

La estrategia puede mejorarse en los siguientes aspectos:

-

Añadir más indicadores de diferentes marcos temporales para que las señales sean más estables y fiables.

-

Optimizar la estrategia de take profit utilizando el ATR para establecer niveles dinámicos.

-

Incorporar condiciones adicionales para filtrar los momentos de entrada, como aumento de volumen, ruptura de extremos históricos, etc.

-

Ajustar los parámetros de los períodos de las medias móviles para encontrar la combinación óptima.

-

Añadir modelos de aprendizaje automático para evaluar la fiabilidad de las señales de los indicadores, evitando ser víctima de arbitraje.

Conclusión

En general, esta estrategia es un típico sistema de seguimiento de tendencia multitemporal que obtiene ganancias mediante scalping intradía. Su planteamiento es claro, la estructura del código es razonable, y merece ser probada y optimizada más a fondo. Con ciertos ajustes, puede convertirse en una plantilla práctica de scalping intradía.

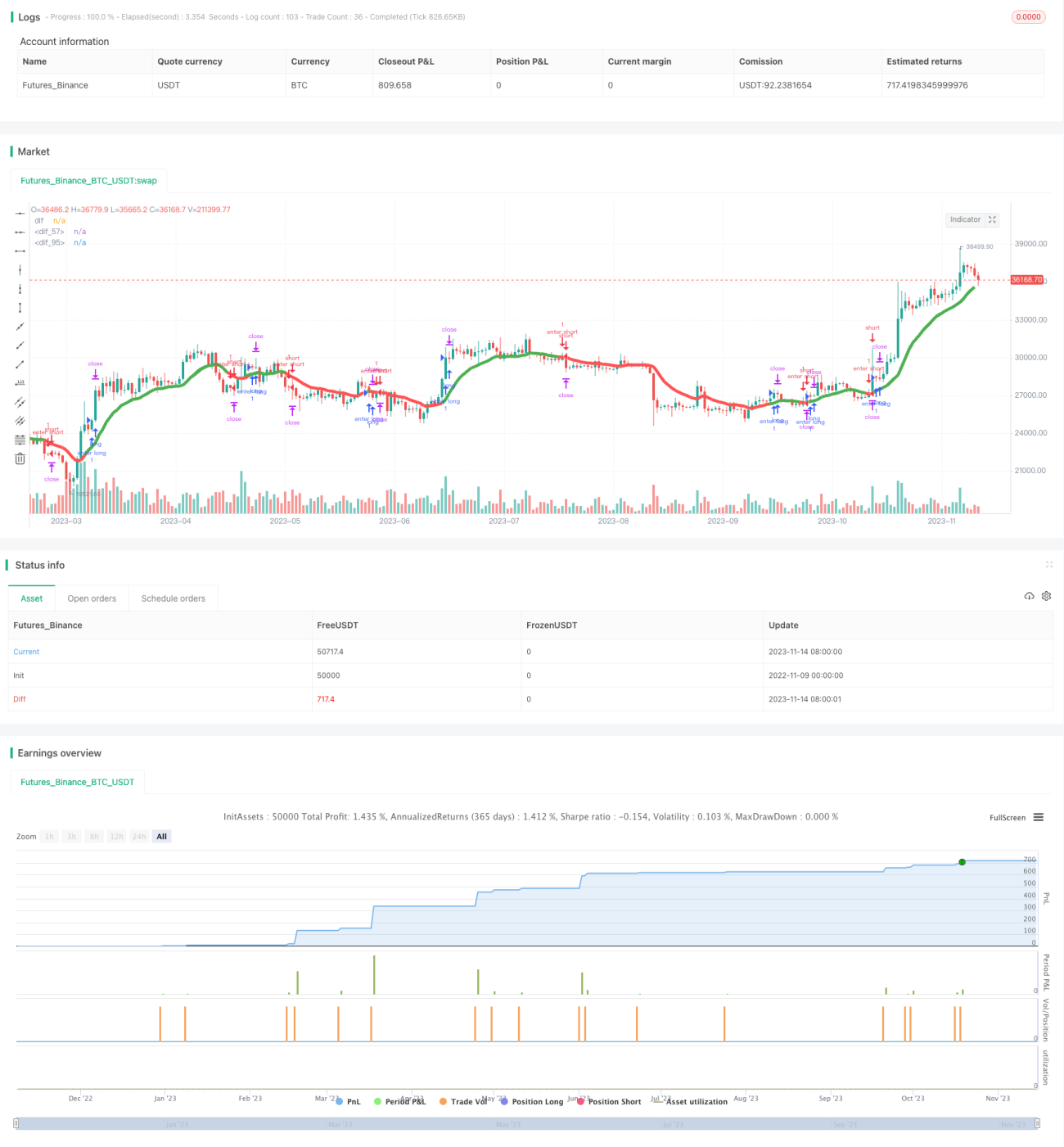

/*backtest

start: 2022-11-09 00:00:00

end: 2023-11-15 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="PeBAS $JPY Scalper 15m ",overlay=true)

zeigeallebars= input(false, title="Zeige alle (Show all) Candles/Bars?")

profitwert=input(52, title="Profit")- 1