Estrategia de cruce de medias móviles dobles

Resumen

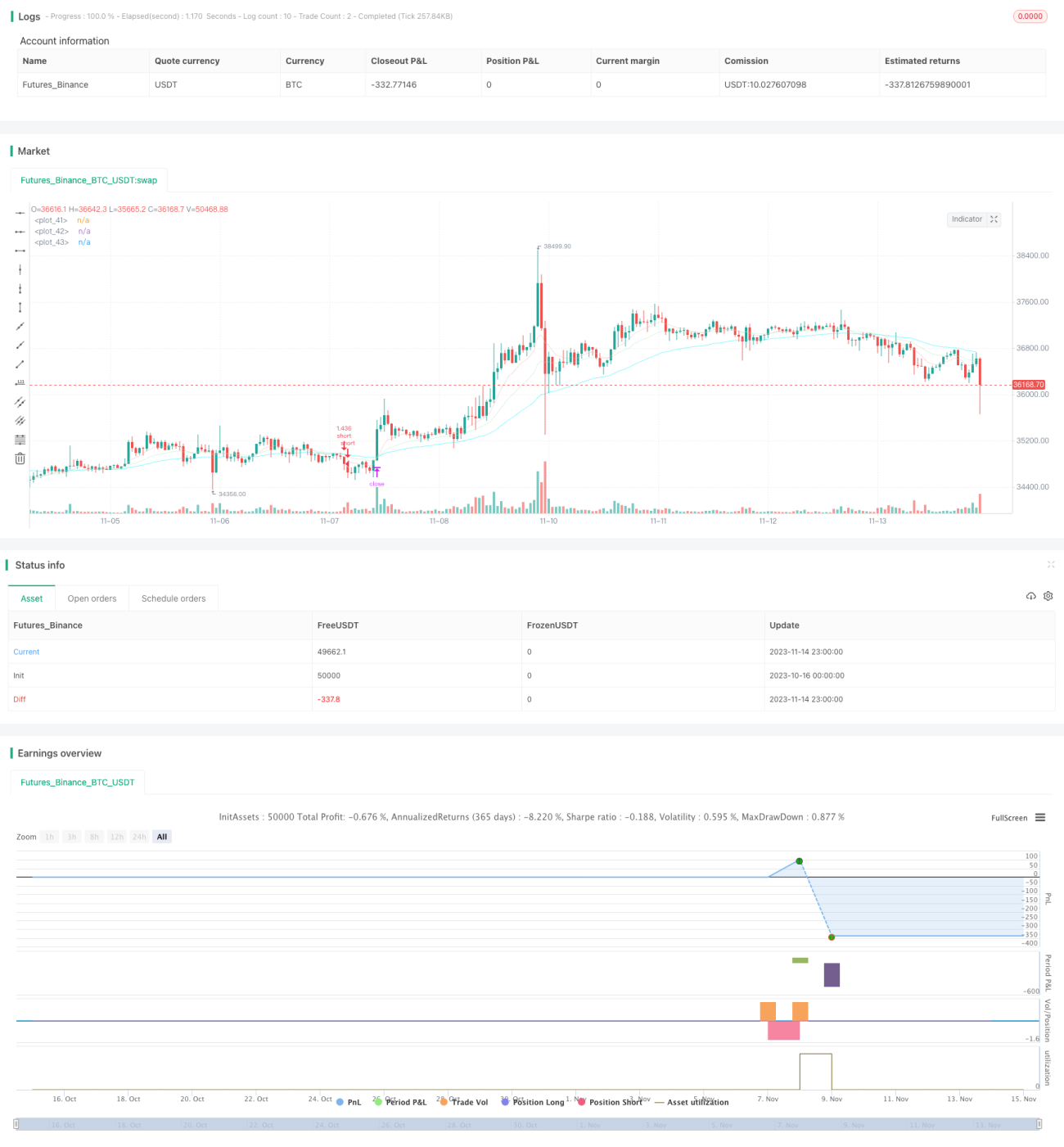

La estrategia de cruce de medias móviles dobles determina la dirección de la tendencia del precio calculando medias móviles de diferentes períodos, logrando así un seguimiento de tendencia. Cuando la media móvil de corto plazo cruza por encima de la de largo plazo, se abre una posición larga; cuando cruza por debajo, se abre una posición corta. Se trata de una estrategia típica de seguimiento de tendencia.

Principio de la estrategia

Esta estrategia se basa en las medias móviles exponenciales (EMA) de 9, 21 y 50 períodos. La EMA de 9 períodos representa la tendencia de corto plazo, la de 21 períodos la tendencia de medio plazo y la de 50 períodos la tendencia de largo plazo.

Cuando la EMA de 9 períodos cruza por encima de la EMA de 21 períodos, indica que la tendencia de corto plazo se vuelve alcista, por lo que se abre una posición larga. Cuando la EMA de 9 períodos cruza por debajo de la EMA de 21 períodos, indica que la tendencia de corto plazo se vuelve bajista, por lo que se abre una posición corta. Aquí se utiliza la función crossover() para detectar los cruces de las medias.

El código establece la lógica de apertura, take-profit y stop-loss para posiciones largas y cortas. La condición de apertura es el cruce de las medias. El take-profit para posiciones largas es el precio de entrada × (1 + el porcentaje de take-profit ingresado), y para posiciones cortas es el precio de entrada × (1 - el porcentaje de take-profit ingresado). El stop-loss para posiciones largas es el precio de entrada × (1 - el porcentaje de stop-loss ingresado), y para posiciones cortas es el precio de entrada × (1 + el porcentaje de stop-loss ingresado).

Además, se han añadido algunos filtros, como el filtro de tendencia, que exige que antes del cruce las velas no estén en un rango lateral, y el filtro de utilización de capital, que requiere que el patrimonio de la estrategia no esté por debajo de la media móvil de N días, evitando operar cuando las pérdidas sean excesivas. Estos filtros pueden ayudar a evitar señales falsas hasta cierto punto.

En general, esta estrategia utiliza el cruce de dos EMAs para determinar la dirección de la tendencia del precio, junto con una lógica razonable de take-profit y stop-loss, lo que permite capturar tendencias de medio y largo plazo. Sin embargo, al ser una estrategia de un solo factor, sus señales pueden no ser lo suficientemente estables y se puede optimizar aún más.

Análisis de ventajas

- Utiliza el cruce de dos medias móviles para determinar la dirección de la tendencia, con un principio simple y fácil de entender e implementar.

- Al emplear EMAs de diferentes períodos, permite evaluar tanto la tendencia de corto como de largo plazo.

- Establece una lógica de take-profit y stop-loss para asegurar ganancias y controlar el riesgo.

- Incorpora filtros que ayudan, hasta cierto punto, a eliminar señales falsas.

- Permite ajustar libremente los parámetros para optimizar la combinación de períodos y adaptarse a diferentes entornos de mercado.

Análisis de riesgos

- Al ser una estrategia de un solo factor, las señales de trading pueden no ser lo suficientemente estables. En períodos de volatilidad lateral, pueden producirse múltiples operaciones innecesarias.

- Cuando se produce el cruce de las EMAs, el precio ya puede haber recorrido cierta distancia, existiendo el riesgo de comprar en máximos o vender en mínimos.

- No se consideran los costos de transacción, por lo que en la operativa real las ganancias podrían reducirse.

- No se establece un stop-loss, por lo que no se puede controlar la pérdida en condiciones extremas del mercado.

Métodos para mitigar:

- Optimizar los parámetros de los períodos de las medias móviles para que las señales sean más estables.

- Combinar con otros indicadores para filtrar señales.

- Aumentar el volumen de operaciones para reducir el impacto de los costos.

- Establecer puntos de stop-loss para limitar la pérdida máxima.

Direcciones de optimización

Esta estrategia puede optimizarse en los siguientes aspectos:

- Optimizar los períodos de las medias móviles para encontrar la mejor combinación. Se pueden introducir técnicas de optimización adaptativa para seleccionar dinámicamente los períodos óptimos.

- Agregar otros indicadores técnicos para filtrar señales, como MACD, KDJ, etc., para mejorar la calidad de las señales. O introducir aprendizaje automático para puntuar las señales y filtrar automáticamente las falsas.

- Incorporar el análisis de volumen. Por ejemplo, si se rompe la media móvil pero el volumen es insuficiente, no aceptar la señal.

- En el momento de la ruptura, examinar la volatilidad previa; si la ruptura se produce dentro de un rango de consolidación, podría ser una ruptura falsa.

- Establecer un mecanismo de stop-loss dinámico, como un stop-loss trailing o Chandelier Exit, para reducir la distancia del stop-loss pero asegurando su efectividad.

- Optimizar la gestión de la posición, como posición fija, dinámica o apalancada, para que la relación ganancia-pérdida sea más razonable.

- Considerar de manera integral los costos de transacción y el deslizamiento. Optimizar los porcentajes de take-profit y stop-loss para garantizar que la estrategia siga siendo rentable en la operativa real.

Resumen

En general, la estructura de esta estrategia es razonable, su principio es simple: utiliza el cruce de dos EMAs para determinar la dirección de la tendencia y establece una lógica de take-profit y stop-loss, lo que permite capturar tendencias. Sin embargo, al ser una estrategia de un solo factor, se puede optimizar aún más en cuanto a la configuración de parámetros, el filtrado de señales, etc., para hacerla más robusta. Al incorporar mecanismos como stop-loss y gestión de posición, se puede reducir aún más el riesgo. En conjunto, esta estrategia proporciona un marco confiable de seguimiento de tendencia que, tras ser optimizado y ajustado, puede generar retornos de inversión estables.

- 1