Estrategia de reversión de ruptura bidireccional

Resumen

La estrategia de reversión de ruptura bidireccional es una estrategia de trading de reversión basada en puntos pivote de precios. Detecta los puntos extremos del precio dentro de un cierto número de barras para determinar posibles momentos de reversión. Cuando el precio supera el punto extremo, se realiza una entrada en la dirección opuesta. Esta estrategia es adecuada para mercados de alta volatilidad, permitiendo capturar oportunidades de reversión a corto plazo.

Principio de la estrategia

La lógica central de la estrategia de reversión de ruptura bidireccional es:

-

Utilizar las funciones

pivothigh()ypivotlow()para calcular el precio más alto y el precio más bajo dentro de las últimas n barras como puntos extremos. Aquí, n se establece en 4. -

Cuando el máximo de la barra más reciente supera el punto de valor máximo, la estrategia considera que el precio podría revertirse y entra en corto. El stop loss se coloca por encima del punto de valor máximo.

-

Cuando el mínimo de la barra más reciente cae por debajo del punto de valor mínimo, la estrategia considera que el precio podría revertirse y entra en largo. El stop loss se coloca por debajo del punto de valor mínimo.

-

Una vez que el precio se revierte más allá del punto extremo, la señal anterior queda invalidada y se espera la próxima oportunidad de trading.

Mediante este método, la estrategia captura oportunidades de reversión a corto plazo cuando el precio supera los puntos extremos. Al mismo tiempo, al establecer stops loss, se puede controlar el riesgo.

Análisis de ventajas

La estrategia de reversión de ruptura bidireccional tiene las siguientes ventajas:

-

Concepto de compra/venta, utilizando puntos extremos para identificar puntos de reversión.

-

Adecuada para mercados de alta volatilidad como las criptomonedas, capaz de capturar oportunidades de reversión a corto plazo.

-

Reglas relativamente simples, fáciles de entender y dominar.

-

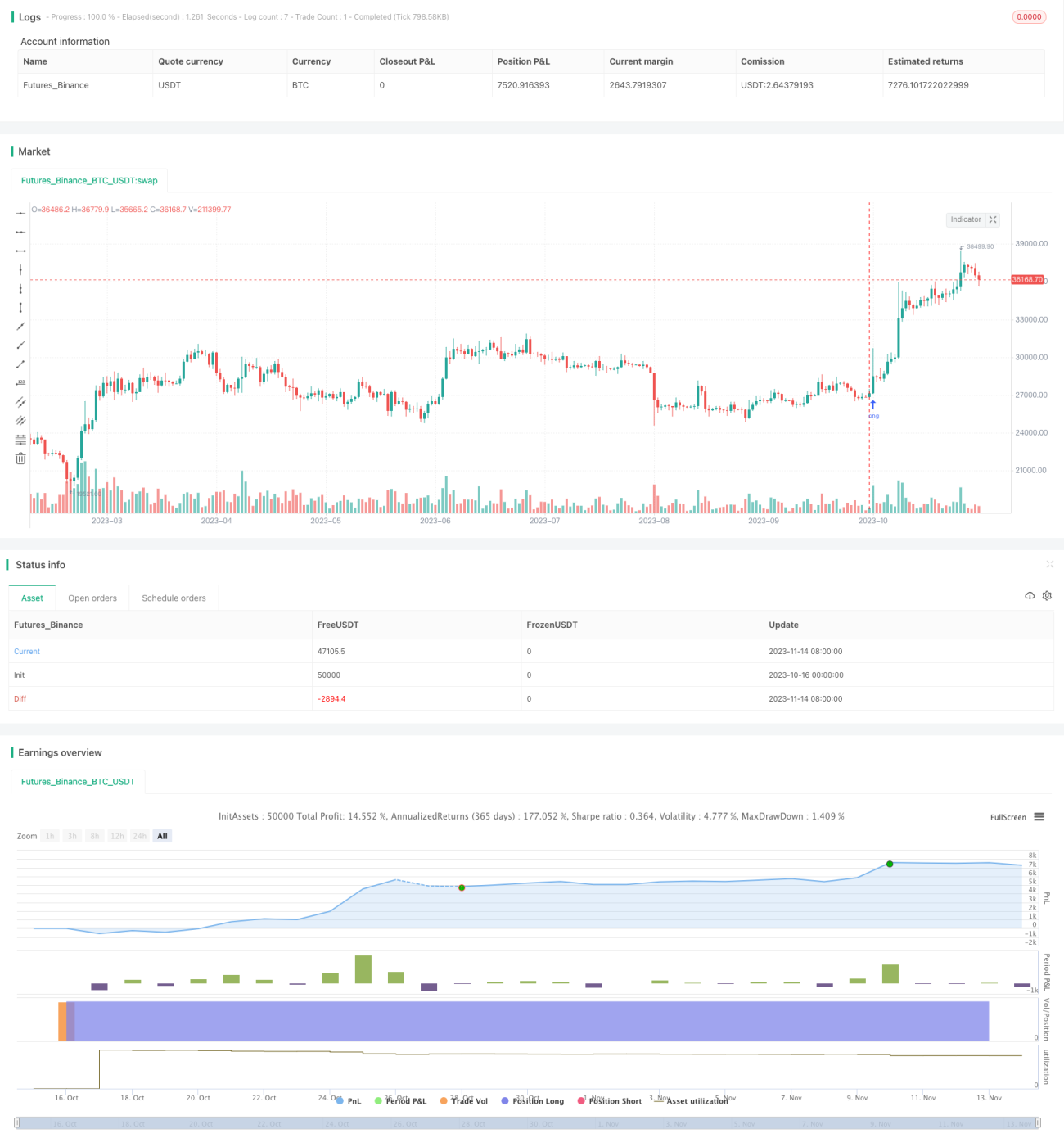

El drawdown es solo del 10%, riesgo controlable.

-

Rendimiento de hasta el 350%, ratio Sharpe superior a 1.

Análisis de riesgos

La estrategia de reversión de ruptura bidireccional también presenta los siguientes riesgos:

-

En mercados con tendencia continua, se generarán múltiples stops loss pequeños.

-

Los puntos extremos no siempre son puntos de reversión, existe el riesgo de perder la reversión o de una reversión insuficiente.

-

Después de superar el punto extremo, no se garantiza una reversión inmediata, existe el riesgo de pérdidas por persecución.

-

Solo considera los extremos de las últimas 4 barras, el período de muestra puede ser demasiado pequeño.

-

No considera la liquidez del mercado, una entrada grande podría impactar el precio.

-

El período de backtesting es corto, la efectividad a largo plazo es dudosa.

Direcciones de optimización

La estrategia de reversión de ruptura bidireccional se puede optimizar en los siguientes aspectos:

-

Aumentar el período de tiempo de los puntos extremos para evitar muestras demasiado pequeñas. Se puede establecer un rango dinámico.

-

Después de superar el punto extremo, esperar señales de confirmación adicionales para evitar falsas rupturas. Por ejemplo, agregar volumen, divergencia MACD, etc.

-

Ajustar dinámicamente el tamaño de la entrada según la liquidez del mercado.

-

Combinar indicadores de tendencia para evitar reversiones frecuentes con stops loss en mercados con tendencia.

-

Agregar una estrategia de trailing stop para que el stop loss siga las ganancias.

-

Probar parámetros por separado para diferentes instrumentos y establecer los parámetros óptimos.

-

Aumentar el período de backtesting a más largo plazo e incluir datos de futuros para verificar la estabilidad de la estrategia.

Conclusión

La estrategia de reversión de ruptura bidireccional utiliza puntos extremos de precios para identificar momentos de reversión, capturando oportunidades a corto plazo en mercados de alta volatilidad. Sus ventajas son reglas simples, bajo drawdown y alta rentabilidad. Sin embargo, también conlleva riesgos de perder reversiones y pérdidas por persecución. Podemos optimizarla ampliando el período de muestra, agregando confirmación de reversión y stops loss dinámicos, haciéndola más robusta y confiable. Es necesario validarla en períodos de tiempo más largos y en más mercados para asegurar su efectividad a largo plazo. En general, esta estrategia es adecuada para traders cuantitativos que dominan las técnicas de trading a corto plazo.

/*backtest

start: 2023-10-16 00:00:00

end: 2023-11-15 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("QuantNomad - Pivot Reversal Strategy - XBTUSD - 1h", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 50)

// - 1