Estrategia de reversión de doble media móvil

Resumen

La estrategia de reversión de medias móviles dobles (Dual Moving Average Reversion Strategy) es una estrategia de trading de reversión típica a corto plazo. Esta estrategia utiliza dos medias móviles con diferentes parámetros para generar señales de trading, obteniendo ganancias cuando se produce una reversión de la tendencia.

Principio de la estrategia

Esta estrategia utiliza dos medias móviles para generar señales de trading. La primera media móvil, maopening, se utiliza para determinar la dirección de la tendencia, y la segunda, maclosing, para emitir señales de trading.

Cuando maopening sube, indica que la tendencia actual es alcista; cuando maopening baja, indica que la tendencia actual es bajista. maclosing se multiplica por un coeficiente mayor que 1 para hacerla más sensible y poder emitir señales de reversión con anticipación.

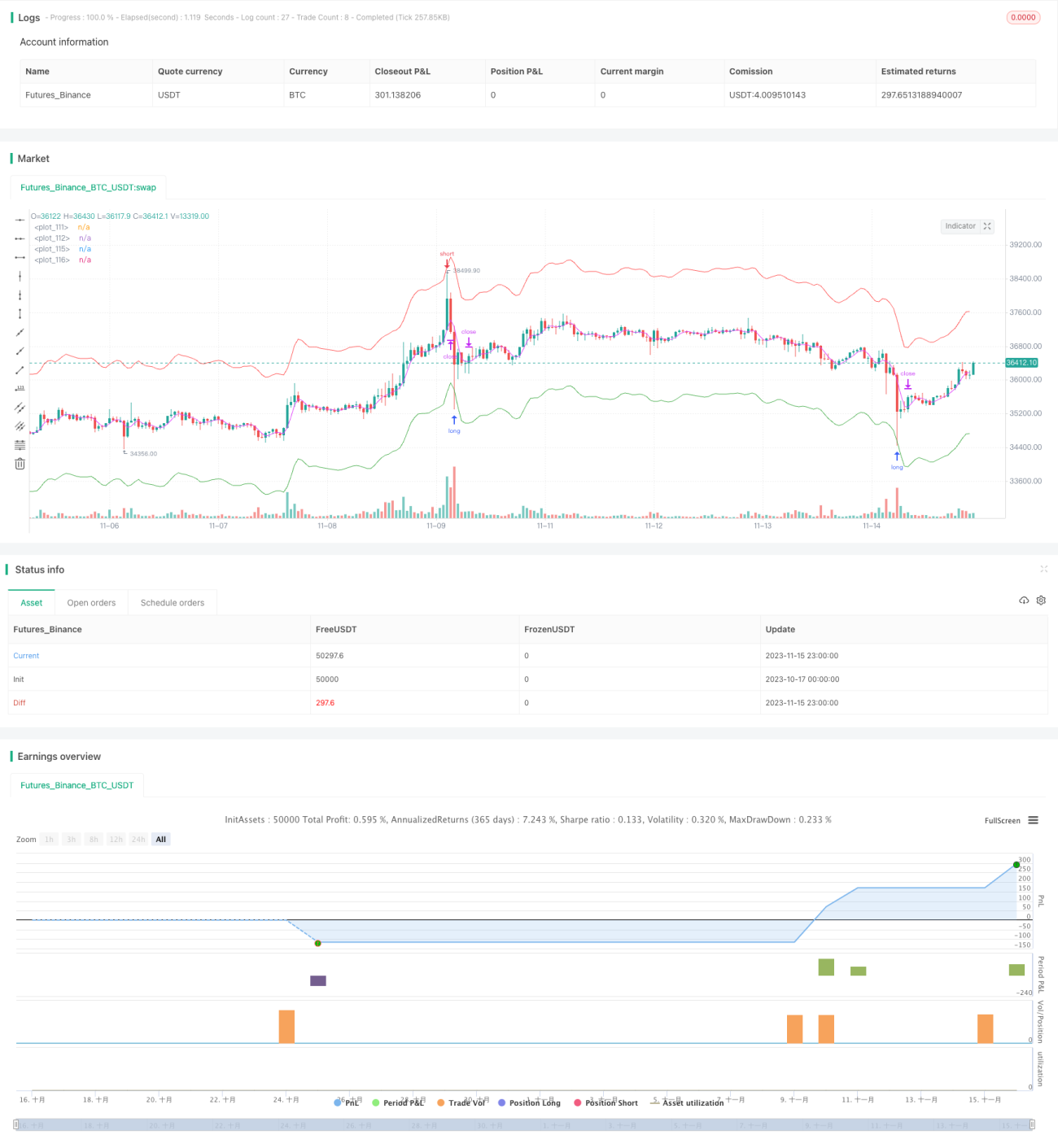

Específicamente, cuando maopening sube y maclosing cruza por debajo de maopening, indica una reversión de la tendencia, y la estrategia abrirá una posición corta; cuando maopening baja y maclosing cruza por encima de maopening, indica una reversión de la tendencia, y la estrategia abrirá una posición larga.

Los parámetros de esta estrategia incluyen el tipo de media móvil, la longitud, la fuente de datos, etc. Se pueden ajustar estos parámetros para obtener mejores resultados de trading. Además, la estrategia incorpora algunas opciones, como el modo de apertura de posiciones, el modo de stop loss, etc., que se pueden configurar según sea necesario.

Análisis de ventajas

Las ventajas de la estrategia de reversión de medias móviles dobles incluyen principalmente:

- Drawdown pequeño, adecuado para trading a corto plazo. Utiliza dos medias móviles rápidas, lo que permite capturar rápidamente las reversiones de tendencias a corto plazo, con un drawdown pequeño.

- Implementación simple, fácil de dominar. El cruce de dos medias móviles es la señal de trading, muy simple y claro.

- Muchos parámetros ajustables, se puede optimizar. Incluye parámetros y coeficientes de dos medias móviles, se puede encontrar la mejor combinación de parámetros mediante optimización.

- Programable, adecuado para trading automatizado. La lógica de la estrategia es simple y clara, con alta frecuencia de ejecución, muy adecuada para implementar trading automatizado mediante programación.

- Riesgo controlable, con mecanismo de stop loss. Se puede configurar un stop loss móvil o un stop loss numérico para controlar la pérdida por operación.

Análisis de riesgos

La estrategia de reversión de medias móviles dobles también presenta algunos riesgos:

- El cruce de medias móviles tiene rezago. Las medias móviles en sí mismas están rezagadas respecto al precio, y cuando se produce el cruce, la tendencia puede haber revertido durante algún tiempo.

- Fácilmente atrapado. La reversión de la tendencia no necesariamente se mantiene; puede revertirse nuevamente rápidamente, causando quedar atrapado.

- El drawdown aún existe. Un stop loss oportuno puede reducir la pérdida por operación, pero los stops consecutivos también pueden causar un drawdown significativo.

- Riesgo de sobreoptimización de datos. Optimizar en exceso los parámetros puede dar buenos resultados en datos históricos pero malos en trading real.

Las soluciones correspondientes a los riesgos incluyen: - Optimizar los parámetros para encontrar configuraciones de media móvil de respuesta rápida.

- Combinar con otros indicadores para evitar quedar atrapado, como indicadores de volumen-precio, indicadores de volatilidad, etc.

- Ajustar la ubicación del stop loss para reducir la probabilidad de stops consecutivos.

- Realizar pruebas de optimización con múltiples conjuntos de parámetros para evaluar la robustez de los parámetros.

Direcciones de optimización

La estrategia de reversión de medias móviles dobles se puede optimizar en los siguientes aspectos:

- Probar diferentes tipos de medias móviles para encontrar aquellas con una reacción más sensible, como Kama, ZLEMA, etc.

- Optimizar los parámetros de las medias móviles para encontrar la mejor combinación de longitudes. Generalmente, las medias móviles de período más corto funcionan mejor.

- Probar diferentes fuentes de datos, como precio de cierre, precio promedio, precio típico, etc.

- Añadir un filtro de tendencia para evitar señales de reversión inapropiadas. Se pueden usar canales de Donchian, etc.

- Confirmar con otros indicadores, como indicadores de volumen-precio MACD, OBV, etc.

- Añadir mecanismos de gestión de riesgos, como stop loss móvil, pérdida máxima de la cuenta, etc.

- Realizar optimización de cartera para encontrar la mejor proporción de asignación de activos.

- Añadir pruebas de robustez de parámetros para evaluar el riesgo de sobreoptimización.

Resumen

La estrategia de reversión de medias móviles dobles es una estrategia a corto plazo simple y práctica, adecuada para capturar reversiones a corto plazo del mercado. Esta estrategia tiene un drawdown pequeño, es fácil de implementar y es muy adecuada para el trading cuantitativo. Sin embargo, también presenta algunos problemas, como el rezago y el riesgo de quedar atrapado. Se puede mejorar el rendimiento de la estrategia optimizando los parámetros, añadiendo filtros de indicadores y mejorando el control de riesgos, para desarrollar una estrategia estable y eficaz en el trading real.

/*backtest

start: 2023-10-17 00:00:00

end: 2023-11-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title = "hamster-bot MRS 2", overlay = true, default_qty_type = strategy.percent_of_equity, initial_capital = 100, default_qty_value = 100, pyramiding = 9, commission_value = 0.045, backtest_fill_limits_assumption = 1)

info_options = "Options"

- 1