Estrategia combinada de impulso y reversión multifactorial

Resumen

Esta estrategia es una estrategia combinada de múltiples factores que integra un factor de reversión y un factor de momento, con el objetivo de descubrir oportunidades de reversión en el mercado. Primero, utiliza el factor de reversión de 123 para identificar oportunidades de reversión después de una consolidación a la baja, y luego emplea un indicador de momento para un segundo filtro, eliminando señales falsas de reversión en tendencias principales, asegurando así oportunidades de arbitraje de reversión a corto plazo.

Principio de la estrategia

La estrategia consta de dos partes:

-

Factor de reversión 123

Esta parte aplica el concepto de reversión intradía, evaluando la relación entre el precio de cierre del día anterior y el de dos días atrás, combinado con una línea K lenta para identificar oportunidades de reversión. La lógica específica es:

-

Señal de compra: después de dos días consecutivos de caídas en el precio de cierre, si el precio de cierre del día actual sube y la línea K lenta de nueve días está por debajo de 50, se genera una señal de compra.

-

Señal de venta: después de dos días consecutivos de subidas en el precio de cierre, si el precio de cierre del día actual baja y la línea K rápida de nueve días está por encima de 50, se genera una señal de venta.

-

-

Indicador de momento oscilador de Eldgick (ETSI)

Esta parte construye un indicador de momento suavizando el momento del precio mediante tres EMA. La fórmula del indicador es la siguiente:

xPrice1 = close - close[1] xPrice2 = abs(close - close[1]) xSMA_R = EMA(EMA(EMA(xPrice1,r), s), u) xSMA_aR = EMA(EMA(EMA(xPrice2, r), s), u) xTSI = xSMA_R / xSMA_aR * 100 xEMA_TSI = EMA(xTSI, N)donde xSMA_R es el valor suavizado del momento del precio mediante EMA, xSMA_aR es el valor suavizado de la amplitud de fluctuación del precio mediante EMA, xTSI es el indicador de momento formado por la relación entre ambos, y xEMA_TSI es una nueva suavización EMA de xTSI. Este indicador evalúa la relación entre xTSI y xEMA_TSI como dirección de la señal de trading.

Finalmente, la estrategia realiza una operación AND de las señales de ambas partes, generando órdenes de trading solo cuando ambos factores emiten señales en la misma dirección.

Ventajas de la estrategia

La mayor ventaja de esta estrategia radica en su diseño multifactorial, que permite filtrar señales falsas y descubrir oportunidades de trading de alta calidad. Específicamente, se destacan tres puntos:

-

El factor de reversión 123 puede identificar puntos de rebote a corto plazo después de una consolidación a la baja.

-

El indicador de momento de Eldgick puede determinar eficazmente la dirección de la tendencia principal, evitando que las señales de reversión ocurran dentro de una tendencia dominante, filtrando así señales falsas.

-

La combinación AND de ambas señales mejora la calidad de las señales y aumenta la estabilidad de la estrategia.

Riesgos de la estrategia

Aunque la estrategia utiliza un diseño multifactorial para controlar el riesgo, aún existen los siguientes riesgos principales:

-

Las señales de reversión pueden ocurrir en una tendencia lateral, sin posibilidad de obtener ganancias.

-

La parametrización de los dos factores tiene cierto grado de subjetividad, lo que podría sobreajustarse a instrumentos específicos.

-

Un posible cambio de dirección del precio después de la reversión podría aumentar el riesgo de pérdidas.

Estos riesgos pueden mitigarse optimizando los parámetros para adaptarse a más instrumentos, controlando el tiempo de tenencia después de la reversión, y monitoreando en tiempo real los cambios en las relaciones de los indicadores.

Optimización de la estrategia

La estrategia se puede optimizar principalmente en los siguientes aspectos:

-

Ajustar los parámetros de los dos factores para encontrar una mejor correspondencia con la muestra de datos.

-

Agregar una estrategia de stop-loss para controlar las pérdidas individuales.

-

Utilizar diferentes combinaciones de parámetros para instrumentos con tendencia y aquellos sin tendencia (laterales).

-

Incorporar un mecanismo de ponderación de factores, dando mayor peso a los factores con mejor rendimiento.

-

Incluir algoritmos de aprendizaje automático para lograr la optimización y actualización automática de los parámetros.

Conclusión

Esta estrategia combina con éxito un factor de reversión y un indicador de momento, logrando un diseño multifactorial optimizado. Puede identificar eficazmente oportunidades de reversión a corto plazo y verificar las señales mediante el indicador de momento, mejorando así la tasa de acierto. Aunque la estrategia aún tiene cierto margen de mejora, su idea central proporciona una buena referencia para el diseño de estrategias cuantitativas.

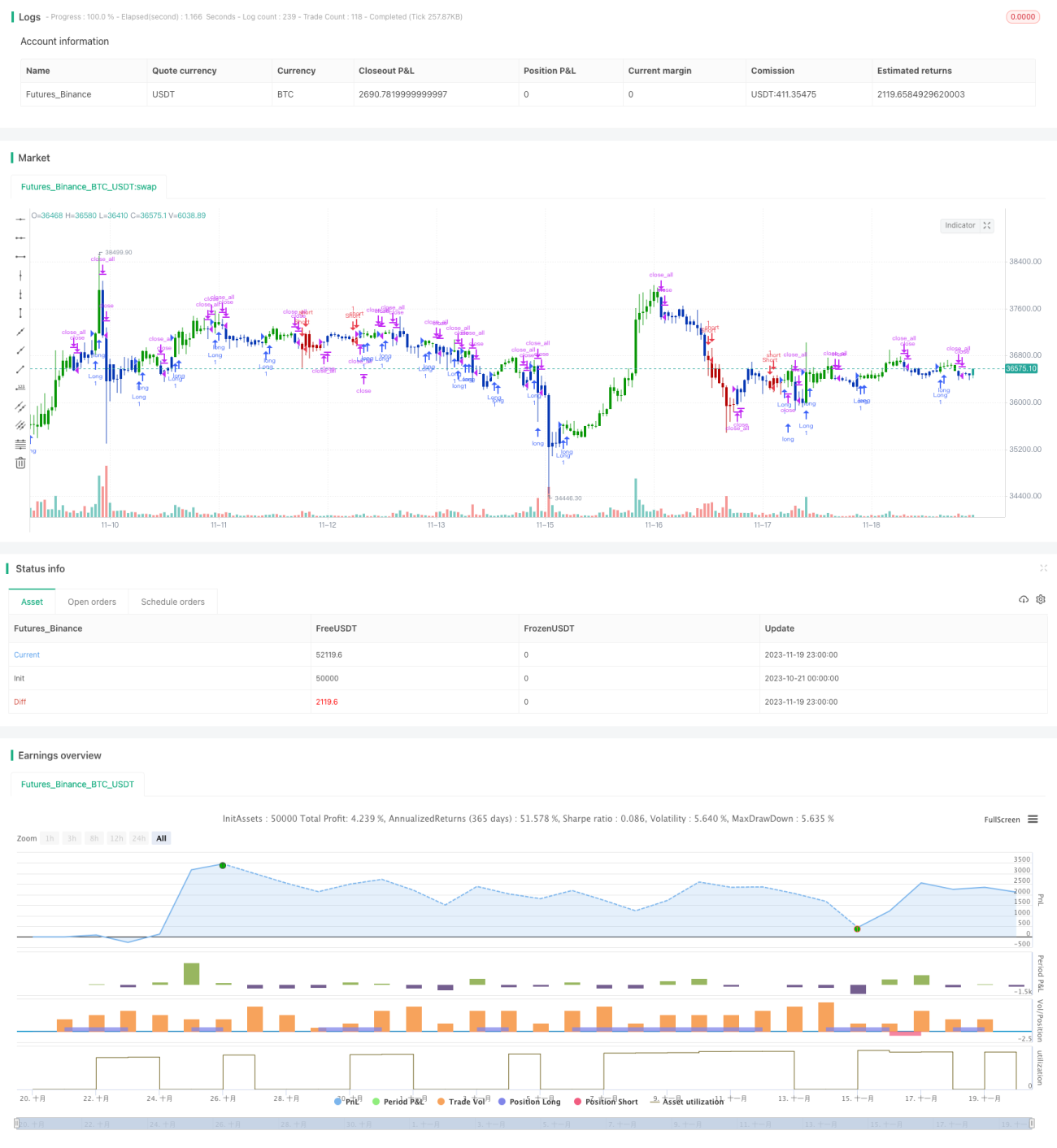

/*backtest

start: 2023-10-21 00:00:00

end: 2023-11-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 30/07/2020

// This is combo strategies for get a cumulative signal. - 1