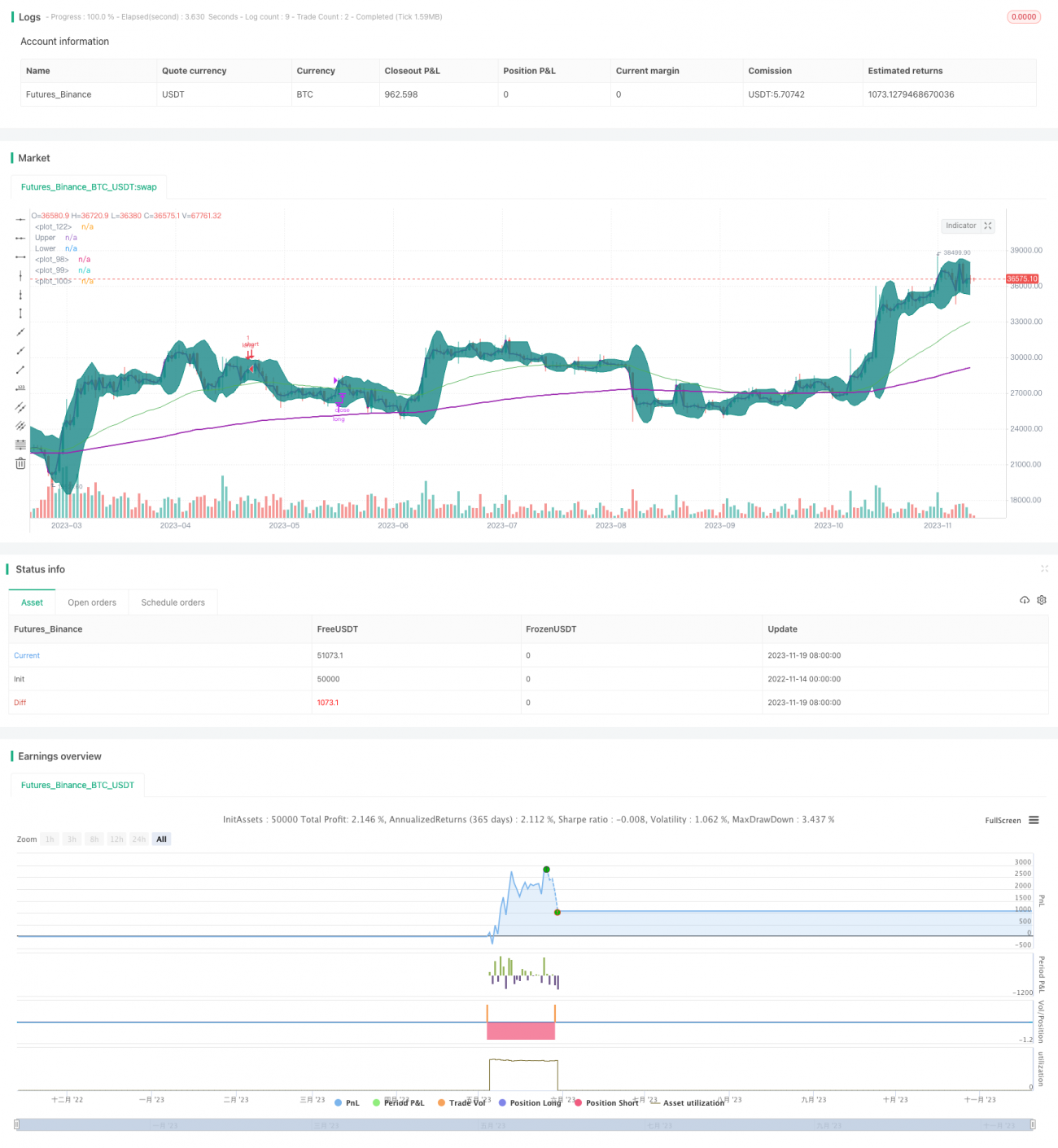

Estrategia de ruptura de Bandas de Bollinger con cruce dorado de medias móviles

Resumen

Esta estrategia combina indicadores de media móvil, bandas de Bollinger y el precio promedio ponderado por volumen (VWAP). Entra en el mercado cuando se forma un cruce dorado (la media móvil corta cruza por encima de la media móvil larga). También utiliza el canal de Bollinger: solo considera la entrada cuando el precio toca la banda inferior, evitando así operar con frecuencia en mercados laterales.

Principio de la estrategia

La estrategia utiliza indicadores de media móvil para determinar la dirección de la tendencia y las bandas de Bollinger para ubicar la zona de volatilidad y seleccionar puntos de compra. Específicamente, la estrategia incluye las siguientes reglas clave:

- Utiliza la EMA de 50 días y la EMA de 200 días para construir un sistema de cruce dorado. Cuando la media móvil rápida cruza por encima de la media móvil lenta, se considera una tendencia alcista.

- Cuando el precio es mayor que el VWAP, se considera que está en una fase ascendente, lo que favorece la apertura de posiciones largas.

- Cuando el precio toca o supera la banda inferior de Bollinger, indica que la acción podría estar cerca de un punto de rebote, lo que ofrece una buena oportunidad.

- Una vez en una posición larga, si el precio supera la banda superior de Bollinger, se cierra la posición para tomar ganancias de manera oportuna.

Con esta combinación de reglas, la estrategia puede seleccionar puntos de compra adecuados en mercados alcistas, estableciendo stop-loss y take-profit para asegurar ganancias.

Ventajas de la estrategia

- El sistema de cruce dorado ayuda a determinar la dirección general de la tendencia, evitando pequeñas ganancias y pérdidas en mercados laterales.

- El indicador VWAP permite identificar la dirección del movimiento del precio, haciendo que la selección de puntos de compra sea más precisa.

- El uso de las bandas de Bollinger para determinar puntos de compra hace que la estrategia sea más resistente, mientras que los stop-loss y take-profit aseguran las ganancias.

- La verificación mutua de múltiples indicadores hace que las decisiones de la estrategia sean más precisas y fiables.

Riesgos de la estrategia y soluciones

- El sistema de cruce dorado puede generar señales falsas; se debe acortar la longitud del período de la media móvil adecuadamente y combinarlo con otros indicadores para verificar.

- Una configuración inadecuada de los parámetros de las bandas de Bollinger puede hacer que la estrategia pierda efectividad; se deben ajustar el período y la desviación estándar de las bandas.

- Un stop-loss demasiado amplio no controla eficazmente las pérdidas. Se debe ajustar el rango de stop-loss para asegurar que el riesgo sea controlable.

Direcciones de optimización de la estrategia

- Optimizar la combinación de medias móviles del cruce dorado, probando diferentes parámetros de medias móviles para encontrar los mejores.

- Probar diferentes períodos de las bandas de Bollinger para encontrar la combinación de parámetros que ofrezca la mejor amplitud y dispersión.

- Probar y optimizar el rango de stop-loss para que controle eficazmente el riesgo sin activarse con demasiada facilidad.

Resumen

Esta estrategia integra sistemas de medias móviles, bandas de Bollinger y el indicador VWAP para determinar los momentos de entrada, logrando un equilibrio entre la identificación de oportunidades y el control del riesgo. Mediante la posterior optimización de parámetros y ajustes de reglas, se espera capturar oportunidades continuas en sectores y mercados.

- 1