Estrategia de Engulfing de Volatilidad Bidireccional

Resumen

Esta estrategia es una estrategia de trading bidireccional que sigue la volatilidad. Utiliza el indicador ATR (Average True Range) para establecer niveles de stop-loss y determina la dirección de la tendencia según si el precio supera o cae por debajo del nivel de stop. Cuando la dirección de la tendencia cambia, se abre una posición en sentido contrario.

Principio de la estrategia

La estrategia calcula la volatilidad usando el ATR de 3 días. El valor del ATR se multiplica por un coeficiente para establecer el nivel de stop-loss. Cuando el precio está por encima del nivel de stop, se considera una tendencia alcista y se cierra la posición cuando el precio cae por debajo del stop. Cuando el precio está por debajo del nivel de stop, se considera una tendencia bajista y se cierra la posición cuando el precio sube por encima del stop. Cuando la tendencia cambia, se abre una posición en sentido contrario. El nivel de stop se ajusta dinámicamente mientras la tendencia se mantiene, y se restablece cuando la tendencia cambia.

Análisis de ventajas

- Utiliza el ATR para seguir dinámicamente la volatilidad del mercado, reduciendo la probabilidad de que el stop sea superado.

- Trading bidireccional, permite obtener ganancias en movimientos de mercado en ambas direcciones.

- Los puntos de entrada en sentido contrario se seleccionan al inicio del cambio de tendencia, aumentando la probabilidad de ganancias.

Análisis de riesgos

- El mercado puede experimentar volatilidad extrema que el ATR no refleje completamente, provocando que el stop sea superado.

- Las posiciones largas tienen riesgo de salto (gap risk).

- Pueden ocurrir operaciones frecuentes con pequeñas ganancias o pérdidas.

Para mitigar estos riesgos, se puede aumentar el coeficiente del ATR para ampliar el margen del stop, controlar la frecuencia de las operaciones, y establecer un nivel mínimo de take profit, entre otras medidas.

Direcciones de optimización

- Combinar con otros indicadores para identificar señales de cambio de tendencia.

- Optimizar los parámetros del ATR.

- Incorporar control de volumen de operaciones.

Conclusión

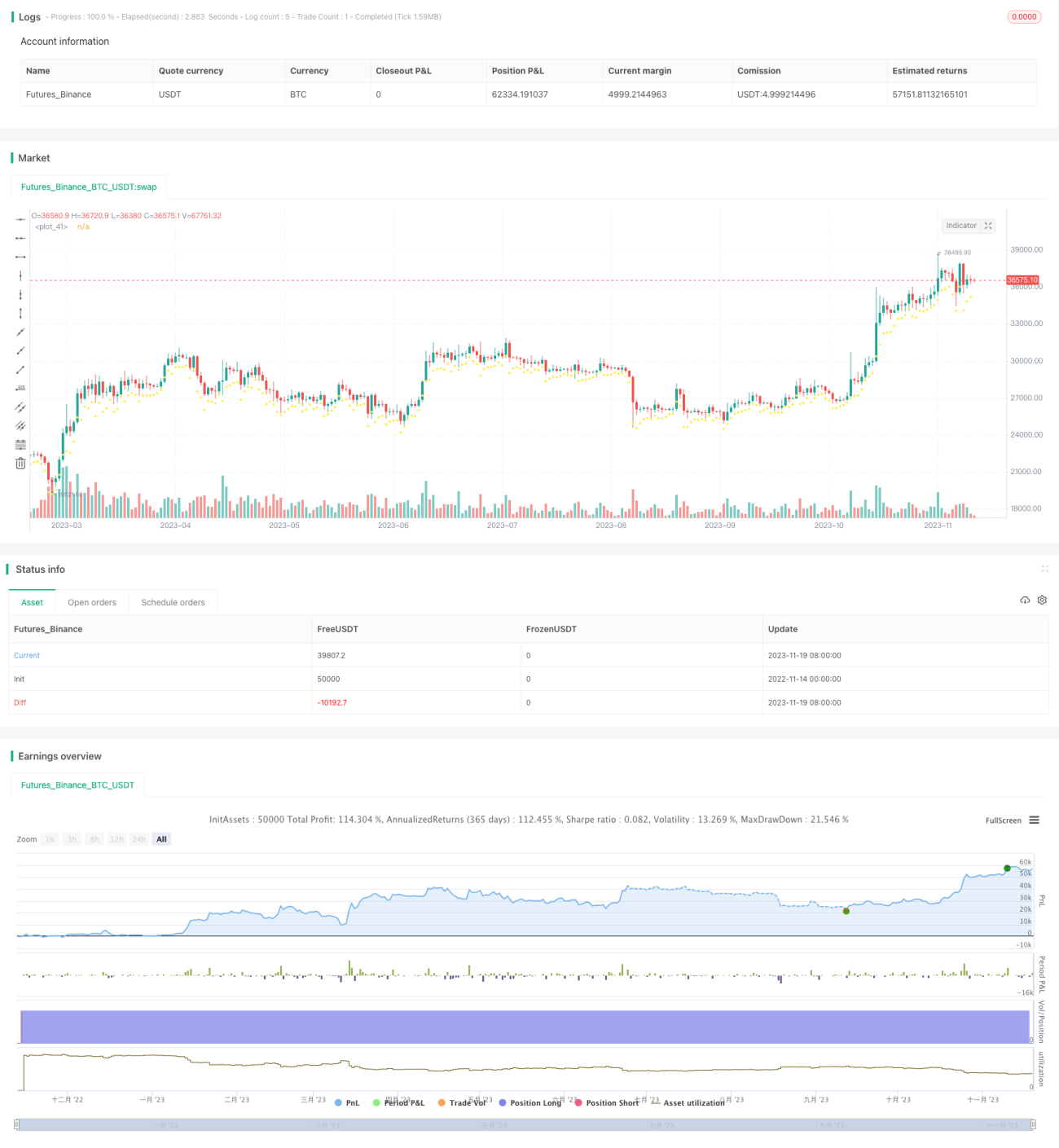

En general, esta estrategia es una estrategia estable de seguimiento de stop-loss bidireccional. Al establecer niveles de stop dinámicos mediante el ATR, controla el riesgo de retroceso. Al mismo tiempo, el trading bidireccional aumenta las oportunidades de ganancias. Con una optimización adicional, la estrategia puede volverse más estable y fiable, con una mayor capacidad de seguimiento de tendencias.

/*backtest

start: 2022-11-14 00:00:00

end: 2023-11-20 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("BCH Swinger v1", overlay=true, commission_value = 0.25, default_qty_type=strategy.percent_of_equity, default_qty_value = 100)

/////////////////////////////////////////////////////////////- 1