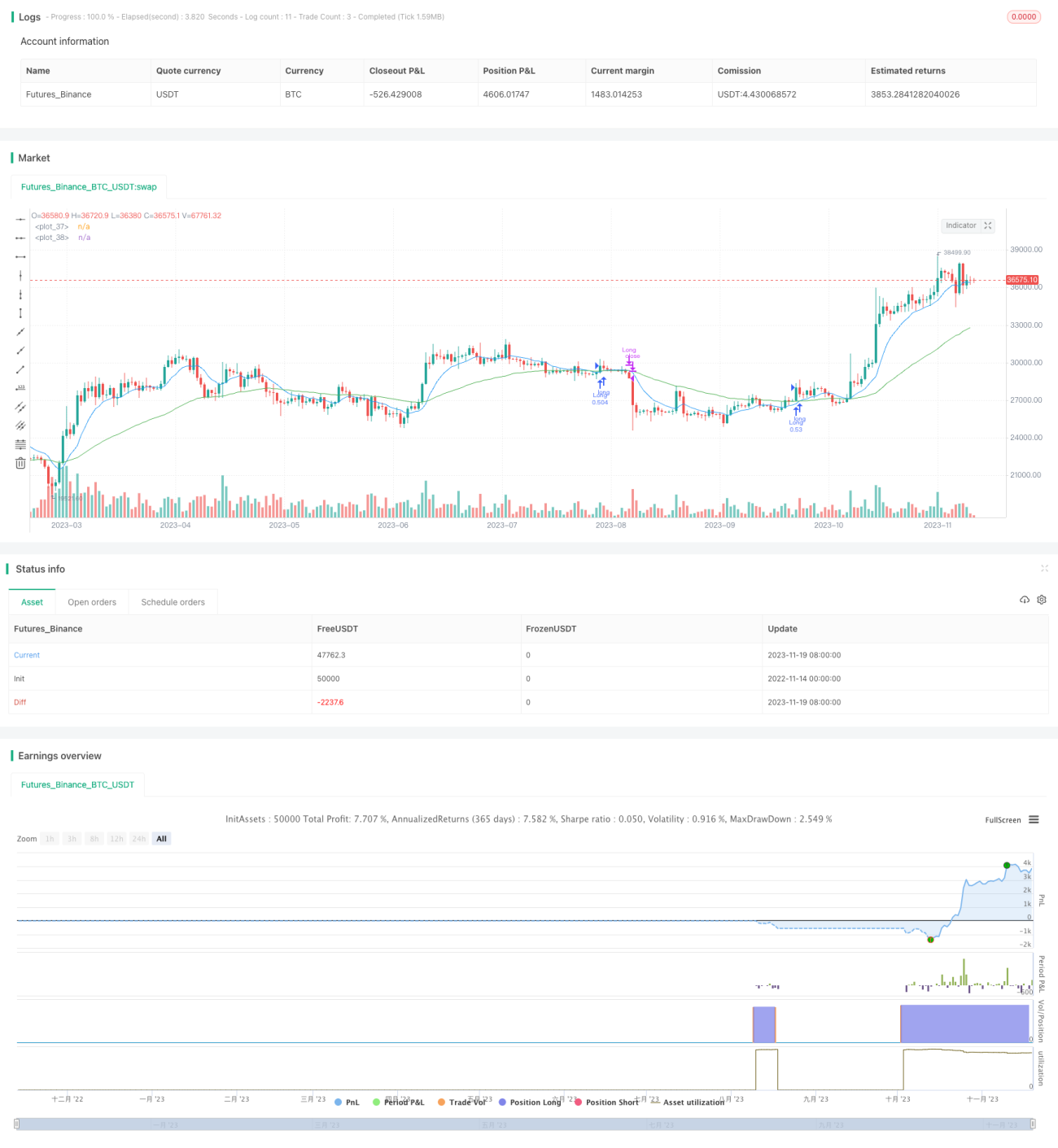

Estrategia de trading cuantitativa que combina el cruce de medias móviles dobles con el indicador RSI

Resumen

Esta estrategia identifica la dirección de la tendencia y las condiciones de sobrecompra/sobreventa combinando el cruce de medias móviles dobles y el indicador RSI. Se abre una posición larga cuando se cumplen las condiciones de compra y se cierra la posición cuando se cumplen las condiciones de venta. La estrategia tiene como objetivo determinar la dirección de la tendencia mediante el cruce de medias móviles, mientras que el indicador RSI evita comprar en la parte superior del mercado y vender en la parte inferior, obteniendo así mejores rendimientos.

Principio de la estrategia

Cuando la media móvil rápida de 9 períodos cruza por encima de la media móvil lenta de 50 períodos, indica que la tendencia a corto plazo se superpone a la tendencia a largo plazo al alza, siendo una señal típica de mercado alcista. Al mismo tiempo, si el RSI es mayor que el período anterior en 5 puntos y menor que 70, indica que se encuentra en una zona previa a la sobrecompra, y entonces es un momento adecuado para abrir una posición larga.

Cuando la media móvil rápida de 9 períodos cruza por debajo de la media móvil lenta de 50 períodos, indica que el mercado está bajista y es necesario cerrar la posición.

Análisis de ventajas

- Utiliza el cruce de medias móviles dobles para determinar la tendencia principal, evitando ser engañado por falsas rupturas.

- El indicador RSI evita tomar decisiones erróneas en los puntos de inflexión del mercado.

- Permite ajustar de manera flexible los períodos de las medias móviles para adaptarse a diferentes activos y marcos temporales.

- Estrategia de stop loss controlable.

Análisis de riesgos

- La toma de decisiones basada en el cruce de medias móviles no es muy oportuna y puede generar pérdidas.

- Una configuración inadecuada de los parámetros del RSI puede hacer que se pierda el mejor momento de entrada.

- Es necesario prestar atención a si el volumen de negociación puede respaldar el movimiento del precio.

- Los movimientos irracionales del mercado debido a eventos imprevistos requieren intervención manual.

Direcciones de optimización

- Optimizar los parámetros del RSI para obtener los mejores resultados.

- Combinar con indicadores de volumen para evitar señales falsas.

- Probar los mejores parámetros de medias móviles según diferentes activos y marcos temporales.

- Ampliar adecuadamente el margen de stop loss para evitar quedar atrapado.

Resumen

Esta estrategia determina la dirección mediante el cruce de medias móviles dobles y evita comprar en máximos y vender en mínimos con el RSI, lo que permite aprovechar eficazmente las tendencias a medio y largo plazo para obtener rendimientos estables. Sin embargo, también hay que tener en cuenta el retraso de las señales de cruce de medias móviles y el ajuste de los parámetros del RSI, así como la relación entre el precio y el volumen. A través de pruebas y optimización continuas, se espera que esta estrategia logre mejores resultados.

- 1