Estrategia de cruce de medias móviles (cruce dorado y cruce de muerte)

Resumen

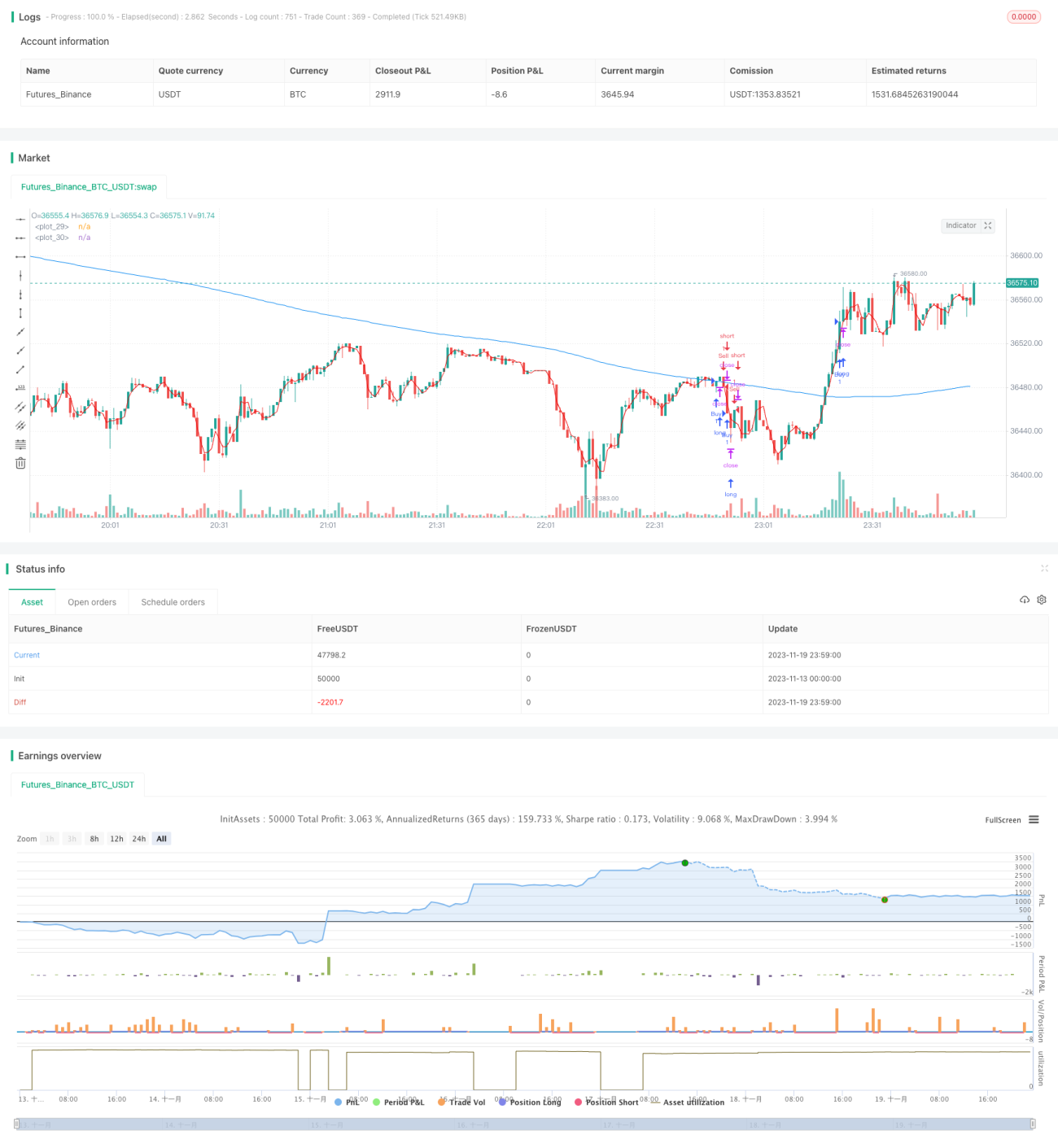

Esta estrategia determina los momentos de entrada y salida calculando los cruces dorados y de muerte entre una media móvil rápida y una media móvil lenta. Cuando la línea rápida cruza por encima de la línea lenta desde abajo, se toma una posición larga; cuando la línea rápida cruza por debajo de la línea lenta desde arriba, se toma una posición corta.

Principio de la estrategia

La estrategia se basa principalmente en el principio de los cruces dorados y de muerte de las medias móviles. Se calcula una media móvil rápida de longitud 3 y una media móvil lenta de longitud 266. Cuando la línea rápida cruza por encima de la línea lenta desde abajo, se genera una señal de compra; cuando la línea rápida cruza por debajo de la línea lenta desde arriba, se genera una señal de venta. Tras recibir la señal, se emite una orden de entrada en la tercera vela.

El fundamento de esta estrategia para determinar la tendencia es que, cuando el precio sube, la media móvil a corto plazo se desplaza al alza más rápidamente; cuando el precio baja, la media móvil a corto plazo se desplaza a la baja más rápidamente. Por lo tanto, se producen cruces entre la línea rápida a corto plazo y la línea lenta a largo plazo.

Análisis de ventajas

La mayor ventaja de esta estrategia es que, al calcular medias móviles de diferentes longitudes de ciclo y utilizar la relación de cruce dorado y muerte entre ellas para determinar los puntos de inflexión de la tendencia, permite capturar con mayor precisión los giros de precios en comparación con indicadores como una sola media móvil.

En primer lugar, la media móvil rápida puede capturar los cambios de precio de manera más sensible, mientras que la media móvil lenta actúa como filtro de ruido, identificando eficazmente la dirección de la tendencia. El uso conjunto de ambas líneas evita generar señales falsas.

En segundo lugar, la estrategia adopta un método de entrada retardada, es decir, se ingresa en la tercera vela después de que se genera la señal. Esto ayuda a evitar aún más las operaciones erróneas causadas por las oscilaciones de las medias móviles.

Además, la selección de parámetros es razonable y simple, ya que solo se necesitan dos medias móviles para tomar decisiones, sin necesidad de calcular indicadores complejos, lo que reduce la posibilidad de sobreoptimización.

Análisis de riesgos

Aunque la estrategia no tiene defectos ni riesgos evidentes, aún se deben tener en cuenta algunos puntos al operar en vivo:

En primer lugar, depender únicamente de la media móvil como indicador de tendencia puede hacer que se pierdan oportunidades de entrada detectadas por otros indicadores. Se puede considerar añadir indicadores complementarios para un juicio integral.

En segundo lugar, en tendencias fuertes, el precio puede moverse durante mucho tiempo por encima o por debajo de la línea rápida. Esto puede provocar períodos prolongados sin señales. Es necesario ajustar los parámetros para que la línea rápida esté más cerca del precio.

En tercer lugar, los parámetros del indicador no son 100% fiables, y los parámetros óptimos pueden variar según el activo y el período. Es necesario probar y optimizar constantemente según la retroalimentación en vivo.

Por último, también se debe evaluar con precisión el tamaño de la operación, el stop loss y el take profit para evitar pérdidas excesivas o no obtener ganancias a tiempo.

Direcciones de optimización

La estrategia tiene varias direcciones principales de optimización:

Primero, se puede considerar agregar la lógica de juicio de otros indicadores auxiliares junto con los cruces dorados y de muerte. Por ejemplo, cuando el indicador RSI muestre condiciones de sobrecompra o sobreventa, confirmar aún más la señal de operación.

Segundo, la optimización de parámetros es crucial. Se pueden considerar factores como el ciclo y el activo negociado, y mediante pruebas retrospectivas y simulaciones en vivo, probar y ajustar continuamente los parámetros para que la estrategia se adapte mejor al entorno del mercado.

Tercero, optimizar el método de entrada. Además de la simple entrada en la tercera vela, se pueden investigar métodos como la entrada retardada 'N' velas, entrada por diferencial de precios, entrada por superación de máximos/mínimos, etc., ajustándolos según el activo y el ciclo.

Por último, mejorar el método de stop loss y take profit también es importante. Se puede combinar el indicador de volatilidad ATR para ajustar en tiempo real la magnitud del stop loss y take profit. Además, métodos como el stop loss móvil y el take profit parcial también merecen consideración. Todo ello mejorará significativamente la rentabilidad de la estrategia.

Conclusión

Esta estrategia utiliza el principio clásico de los cruces dorados y de muerte de las medias móviles para determinar la dirección futura del precio. Genera señales de operación mediante parámetros razonables y emplea una entrada retardada junto con métodos de stop loss y take profit para controlar el riesgo. Es una estrategia de trading cuantitativo simple y práctica. Tiene potencial para mejoras adicionales en aspectos como la optimización de parámetros de los indicadores, la mejora del sistema de indicadores y el ajuste de la lógica de entrada y salida.

- 1