Estrategia de ruptura de impulso TTM

Resumen

Esta estrategia es una estrategia de trading de opciones binarias basada en rupturas que utiliza el indicador de impulso RSI combinado con el indicador de Bandas de Bollinger (BB). En términos temporales, utiliza el indicador TTM para determinar si el mercado se encuentra en un estado de consolidación, mejorando así la fiabilidad de las entradas.

Principio de la Estrategia

La lógica básica de la estrategia consiste en combinar las Bandas de Bollinger y el RSI para determinar la dirección de la ruptura del precio, basándose en la formación de una ruptura por parte del conjunto de indicadores TTM. Específicamente, la estrategia utiliza BB de 20 periodos y RSI de 30 periodos. Cuando el mercado rompe después de una contracción de volumen, se determina la dirección de apertura si el RSI se encuentra dentro de un cierto rango de fluctuación (30-70) y las BB presentan una ruptura significativa (0.15 veces el rango de volatilidad). Además, la estrategia verifica la dirección de la vela anterior a la apertura para evitar aperturas repetidas innecesarias.

Análisis de Ventajas

Las principales ventajas de esta estrategia son las siguientes:

- Uso del indicador TTM para evaluar el estado de trading del mercado: Evita operaciones sin sentido en mercados laterales. La compresión y expansión del indicador TTM ayudan a identificar mejor la dirección de la tendencia principal, proporcionando una referencia para la apertura de posiciones.

- Combinación de RSI y BB para entradas más fiables: El RSI detecta condiciones de sobrecompra o sobreventa, mientras que las BB indican si se ha producido una ruptura significativa del precio. Esta combinación permite que la estrategia se beneficie de movimientos direccionales fuertes.

- Optimización de la lógica de la estrategia: Incluye medidas para evitar aperturas repetidas, lo que reduce en cierta medida los cambios innecesarios entre ganancias y pérdidas.

Análisis de Riesgos

Los principales riesgos de esta estrategia son:

- Riesgo de ruptura fallida: Cuando la precisión del indicador TTM para identificar la tendencia es baja, el RSI y las BB aún pueden generar rupturas falsas. En este caso, la estrategia abrirá una posición basándose en las señales de los indicadores, pudiendo quedar atrapada. Para controlar este riesgo, se puede considerar reducir el tamaño de la posición.

- Pérdidas en mercados volátiles: Cuando el mercado se encuentra en un estado de oscilación, el rendimiento del indicador TTM no es ideal. El RSI y las BB también pueden generar múltiples señales falsas, lo que fácilmente puede llevar a pérdidas. Para mitigar este riesgo, se debe evitar utilizar esta estrategia en mercados claramente laterales.

Direcciones de Optimización

La estrategia puede optimizarse en los siguientes aspectos:

- Optimizar los parámetros del indicador TTM: Ajustar la longitud y los factores del indicador para mejorar su capacidad de identificar consolidaciones y rupturas.

- Optimizar los parámetros del RSI y las BB: Acortar adecuadamente el número de periodos puede proporcionar señales de ruptura más rápidas y precisas. También se pueden probar diferentes anchos de las bandas de Bollinger.

- Añadir lógica de stop loss: La estrategia actual no incluye un stop loss. Para evitar pérdidas excesivas en una sola operación, se puede considerar añadir un stop loss móvil o un stop loss fijo basado en expectativas.

- Probar diferentes parámetros para distintos instrumentos: Actualmente, la estrategia se ejecuta en gráficos de 1 minuto. Para otros marcos temporales (por ejemplo, 5 minutos), los parámetros de los indicadores pueden reoptimizarse para obtener una mejor combinación.

Conclusión

Esta estrategia es una estrategia de opciones binarias que utiliza el indicador TTM para evaluar la precisión de la tendencia, combinado con el RSI y las BB para determinar la dirección de la ruptura. En comparación con estrategias de ruptura simples, ofrece ventajas en cuanto al momento de entrada y la optimización de los parámetros de los indicadores, lo que puede aumentar la probabilidad de obtener ganancias. Sin embargo, la estrategia también presenta cierto riesgo de fracaso y problemas de adaptabilidad en mercados laterales. Esto requiere que, al utilizarla, ajustemos el tamaño de la posición y evitemos su uso en mercados oscilantes. Mediante una mayor optimización de parámetros y la inclusión de stops, esta estrategia puede convertirse en una estrategia de trading de opciones fiable.

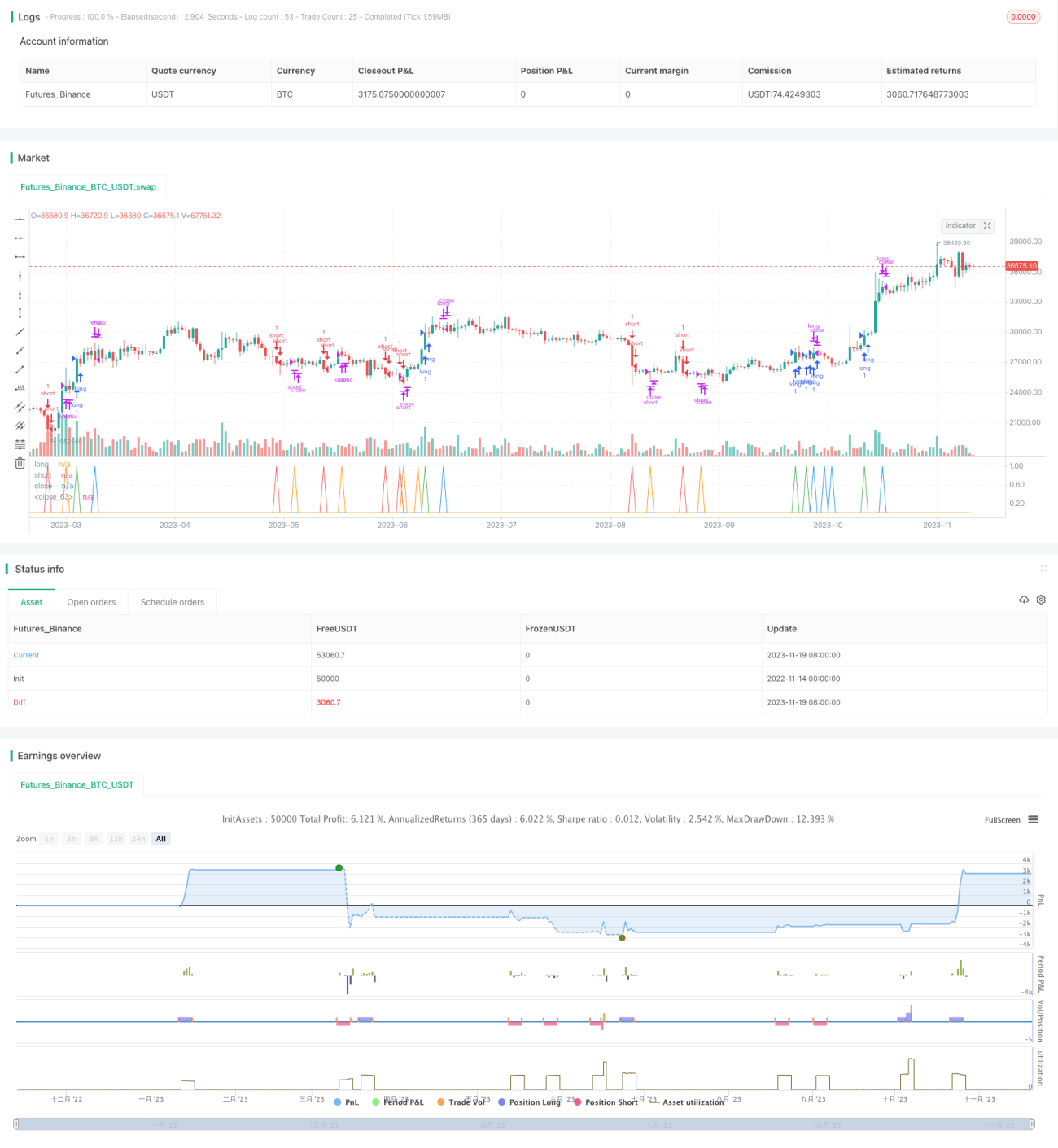

/*backtest

start: 2022-11-14 00:00:00

end: 2023-11-20 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy (title="EA_Binary Option Spfrat Strategy", shorttitle="Spyfrate_Binary Option 5min", overlay=false, pyramiding=1999, initial_capital=60000, currency=currency.USD)

// TTM Squeeze code- 1