Estrategia de indicadores de máximos y mínimos combinados con medias móviles

Resumen

Esta estrategia combina principalmente el indicador de máximos y mínimos, la media móvil y el indicador de super tendencia para determinar la tendencia del mercado y abrir posiciones.

Principio de la estrategia

-

A través del indicador de máximos y mínimos, se determina si el precio ha alcanzado nuevos máximos o mínimos en un período reciente y se acumula una puntuación. Cuando la puntuación aumenta, indica que la fuerza alcista se fortalece; cuando la puntuación disminuye, indica que la fuerza bajista se fortalece.

-

A través del indicador de media móvil, se determina si el precio se encuentra en una tendencia ascendente escalonada de abajo hacia arriba, o en una tendencia descendente escalonada de arriba hacia abajo. Cuando la media móvil presenta una forma escalonada ascendente, representa que la fuerza alcista se fortalece; cuando la media móvil presenta una forma escalonada descendente, representa que la fuerza bajista se fortalece.

-

Combinando los resultados del indicador de máximos y mínimos y la media móvil, se determina la tendencia del mercado; luego, junto con la dirección del indicador de super tendencia, se buscan oportunidades de apertura de posiciones. Específicamente, cuando tanto el indicador de máximos y mínimos como la media móvil muestran un fortalecimiento de la fuerza alcista, y la dirección del indicador de super tendencia es hacia abajo, se abre una posición larga. Cuando ambos indicadores muestran un fortalecimiento de la fuerza bajista, y la dirección del indicador de super tendencia es hacia arriba, se abre una posición corta.

Ventajas de la estrategia

-

El indicador de máximos y mínimos puede determinar eficazmente la evolución del precio y los cambios de fuerza, mientras que la media móvil puede determinar eficazmente la tendencia del precio. La combinación de ambos permite una determinación más precisa de la dirección del mercado.

-

La apertura de posiciones en conjunto con el indicador de super tendencia evita abrir posiciones demasiado pronto o demasiado tarde. El indicador de super tendencia puede identificar eficazmente los puntos de reversión del precio.

-

La verificación mutua de múltiples indicadores reduce las señales falsas.

Riesgos de la estrategia

-

Si el indicador de máximos y mínimos y la media móvil emiten señales incorrectas, podría resultar en pérdidas al abrir posiciones.

-

Si la participación es baja o si los parámetros del indicador de super tendencia no están configurados adecuadamente, podría generar señales erróneas.

-

Si la tendencia se revierte demasiado rápido y el stop loss no está bien configurado, podría generar pérdidas significativas.

-

Se puede reducir el riesgo optimizando los parámetros de los indicadores y ajustando los niveles de stop loss.

Optimización de la estrategia

-

Se pueden probar diferentes tipos de medias móviles para encontrar la mejor combinación de parámetros.

-

Se pueden optimizar los parámetros del indicador de máximos y mínimos y la media móvil para que las señales sean más estables y confiables.

-

Se pueden combinar otros indicadores para su verificación, como MACD, KD, etc., para reducir señales falsas.

-

Se pueden utilizar algoritmos de aprendizaje automático para optimizar automáticamente los parámetros y los pesos de las señales.

-

Se puede incorporar el análisis de sentimiento para evaluar el entusiasmo del mercado y evitar operar con activos de baja actividad.

Conclusión

Esta estrategia determina la tendencia y la fuerza del mercado mediante el indicador de máximos y mínimos y la media móvil, y luego filtra las señales con el indicador de super tendencia. Abre posiciones cuando las fuerzas alcistas y bajistas se contraponen y el indicador de super tendencia se revierte, logrando operaciones de bajo riesgo. La ventaja de la estrategia radica en la verificación multi-indicador y la apertura oportuna de posiciones, lo que permite un control efectivo del riesgo. Los problemas existentes son las señales falsas y los errores en la determinación de la tendencia. Se puede mejorar mediante la optimización de parámetros, el establecimiento de stop loss, el filtrado de señales y otros métodos para hacer la estrategia más robusta y confiable.

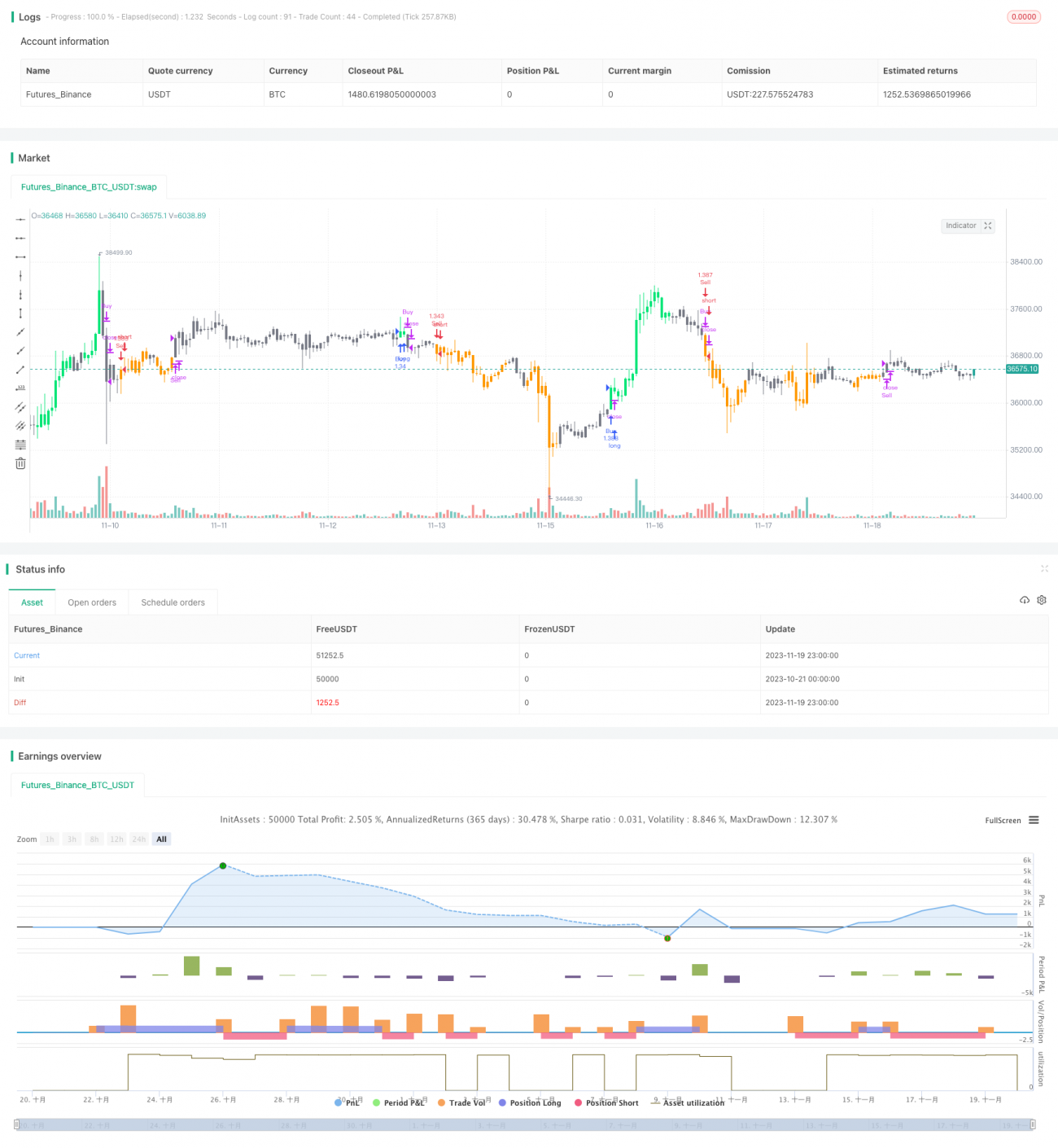

/*backtest

start: 2023-10-21 00:00:00

end: 2023-11-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HeWhoMustNotBeNamed

//@version=4- 1