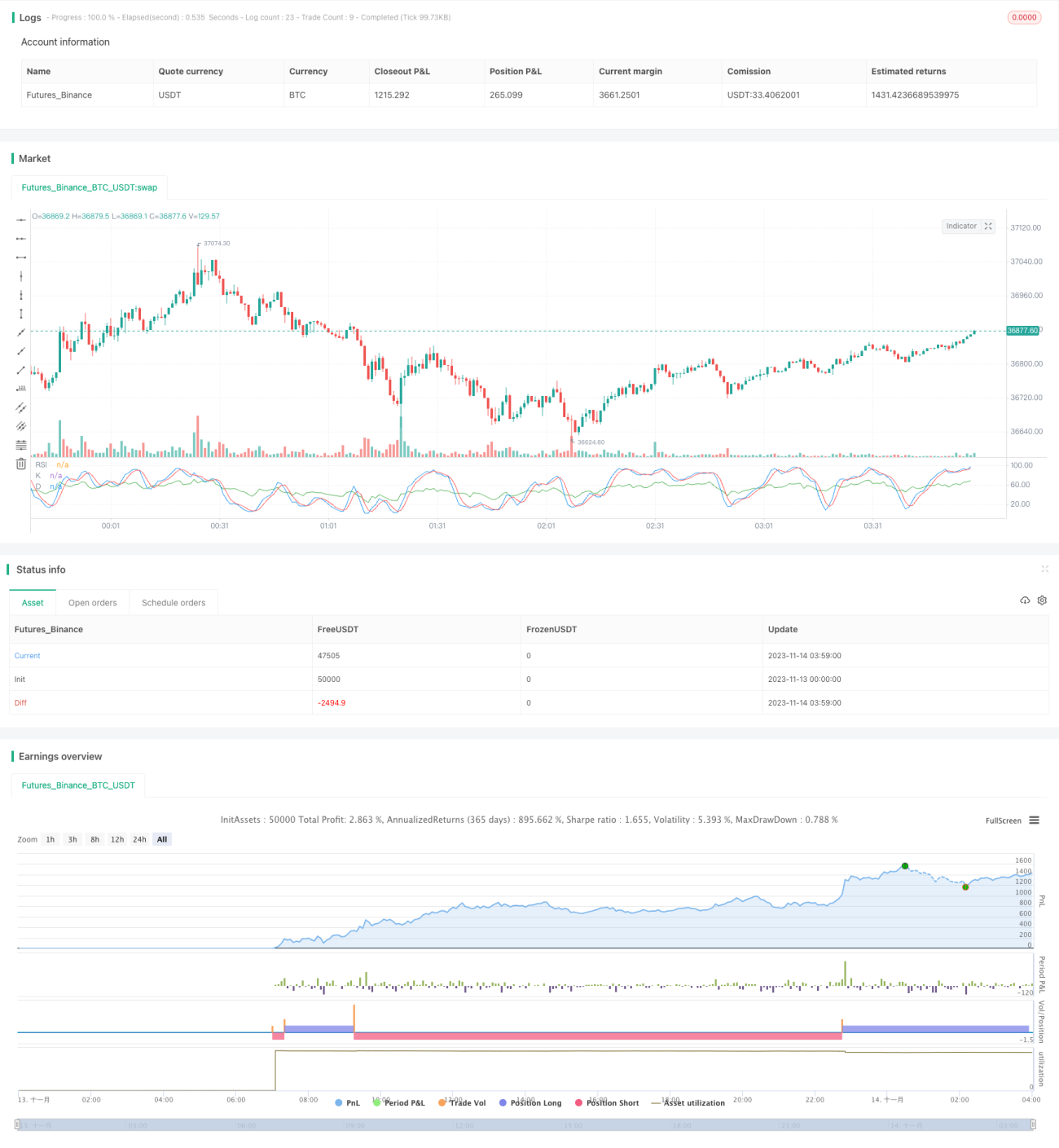

Estrategia de Oscilación de Doble Indicador

Resumen

Esta estrategia combina el uso del oscilador estocástico RSI y el oscilador estocástico con parámetros específicos, realizando operaciones de compra y venta dentro de un rango de oscilación determinado.

Principio de la estrategia

En el código se definen primero los parámetros K, D y SD del oscilador estocástico, así como el período del indicador RSI. En cada vela, después de calcular los valores del oscilador estocástico y del RSI, si el RSI está por debajo del nivel bajo de 20 y el valor K también está por debajo de 20, se genera una señal de sobrecompra y se abre una posición corta; si el RSI está por encima del nivel alto de 80 y el valor K también está por encima de 80, se genera una señal de sobreventa y se abre una posición larga. De esta manera, mediante la confirmación de un doble indicador, se pueden filtrar algunas señales falsas. Además, se establecen condiciones de stop loss y take profit.

Análisis de ventajas

Esta estrategia de filtrado con doble indicador puede reducir eficazmente las operaciones innecesarias causadas por los whipsaws en las estrategias estocásticas comunes. Al mismo tiempo, al combinarse con el indicador de tendencia RSI, se evita operar a ciegas cuando no hay una tendencia clara. Por lo tanto, esta estrategia de indicadores combinados mejora la calidad de las señales, reduce las señales falsas y permite un mejor control del riesgo.

Análisis de riesgos

El mayor riesgo de esta estrategia es que los parámetros especificados no sean aplicables a todos los activos ni a todos los períodos de tiempo; por ejemplo, en marcos temporales más pequeños, los parámetros del RSI y del estocástico pueden necesitar ajustes. Además, cuando la tendencia sufre cambios bruscos, las estrategias basadas en estocásticos pueden generar grandes pérdidas. Por lo tanto, esta estrategia es más adecuada para entornos de mercado laterales o de consolidación.

Direcciones de optimización

Se pueden probar combinaciones de más indicadores, como combinar el MACD con el estocástico o el RSI, formando un filtro de múltiples indicadores; ajustar los valores específicos de los parámetros del RSI y del estocástico para encontrar la mejor combinación; y ajustar dinámicamente los niveles de stop loss y take profit según la volatilidad de los últimos N días. Mediante la optimización de parámetros y la combinación de indicadores, se puede mejorar continuamente el rendimiento de la estrategia.

Conclusión

Esta estrategia utiliza el oscilador estocástico y el indicador de intensidad de tendencia RSI para realizar un filtrado con doble indicador, lo que permite identificar eficazmente situaciones de sobrecompra y sobreventa. Es adecuada para mercados laterales o de consolidación, y su rendimiento es superior al de una estrategia basada únicamente en el oscilador estocástico. Mediante la optimización de parámetros y la combinación de indicadores, el rendimiento de la estrategia puede seguir mejorando.

- 1