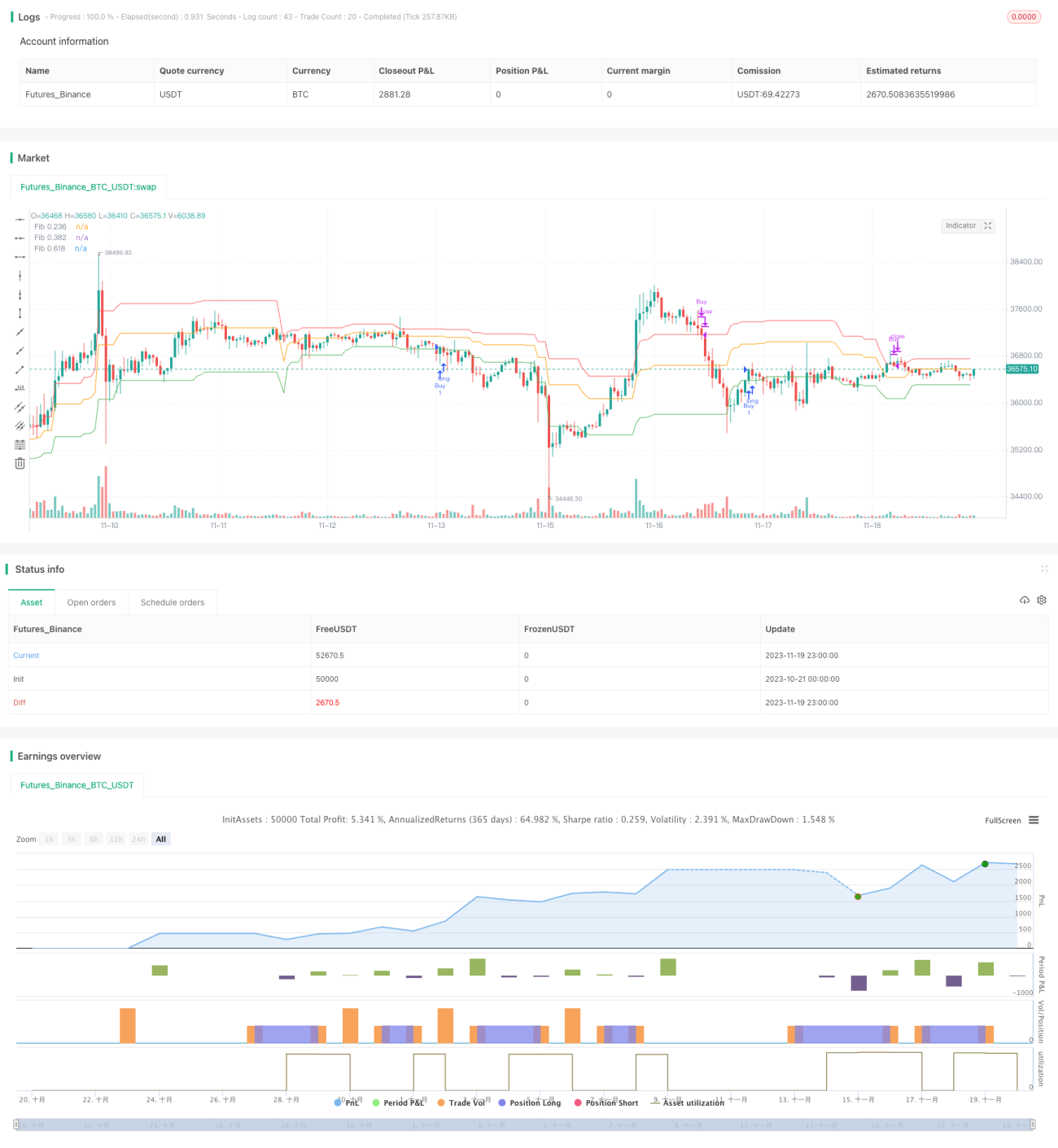

Estrategia de trading cuantitativo basada en retrocesos de Fibonacci

Resumen

Esta estrategia se basa en el principio de retroceso de Fibonacci. Cuando el precio sube o baja y se aproxima a niveles clave de retroceso de Fibonacci, se realizan operaciones de compra o venta. La estrategia utiliza la teoría de Fibonacci para identificar puntos clave de reversión del precio, entrando en el mercado antes de que la tendencia se revierta, con el objetivo de obtener rendimientos superiores al mercado.

Principio

La estrategia primero calcula el precio máximo y mínimo de los últimos 50 días para obtener la amplitud de la variación del precio. Luego, basándose en los tres niveles clave de Fibonacci (0,236, 0,382, 0,618), calcula las posiciones de retroceso correspondientes. Cuando el precio sube y se acerca al nivel de 0,618 (punto áureo), se abre una posición larga; cuando el precio baja y se acerca al nivel de 0,236, se cierra la posición.

Esta estrategia se fundamenta en la teoría del retroceso de Fibonacci. En la secuencia de Fibonacci, cualquier número es aproximadamente igual a la suma de los dos anteriores, y esta proporción se aproxima a 0,618. La teoría del retroceso de Fibonacci sostiene que cuando el precio se acerca a los niveles de 0,382 o 0,618 tras un movimiento, es muy probable que ocurra una reversión. Esta estrategia aprovecha esta regla para determinar el momento de operar.

Ventajas

Se trata de una estrategia de trading de cruce típica. Su mayor ventaja es que permite identificar por anticipado los puntos clave de reversión del precio, entrando en el mercado antes de que la tendencia cambie. Además, la teoría de Fibonacci se utiliza ampliamente en el análisis técnico, lo que otorga a esta estrategia cierto respaldo académico.

Riesgos

El principal riesgo de esta estrategia es que el precio pueda continuar moviéndose más allá del nivel de retroceso de Fibonacci, lo que provocaría una ampliación de las pérdidas. Además, cualquier estrategia basada en juicios empíricos no puede evitar por completo las pérdidas derivadas de errores de juicio.

Para controlar el riesgo, se puede establecer un stop loss que cierre la posición cuando las pérdidas alcancen un cierto nivel. También es posible ajustar adecuadamente los niveles de retroceso de Fibonacci según las condiciones del mercado para que las señales de trading sean más fiables.

Direcciones de optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

-

Ajustar dinámicamente los niveles de retroceso de Fibonacci; se pueden establecer diferentes parámetros en distintas etapas del mercado para hacer el trading más flexible.

-

Combinar otros indicadores como filtros, por ejemplo, añadir juicios sobre el volumen de operaciones o utilizar medias móviles, para hacer las señales más fiables.

-

Optimizar la estrategia de stop loss mediante trailing stop, stop loss por rango, etc., para controlar mejor el riesgo.

-

Probar con períodos de datos más largos para verificar la estabilidad de la estrategia; ajustar el tiempo de tenencia de las posiciones para maximizar los rendimientos.

Conclusión

Esta estrategia se basa en la teoría de Fibonacci para identificar puntos de reversión del precio, y es un ejemplo típico de estrategia de trading de cruce. Cuenta con cierto fundamento en el análisis técnico y permite anticiparse a los puntos de inflexión del precio. Sin embargo, también conlleva un riesgo de pérdida con cierta probabilidad. Mediante el ajuste dinámico de parámetros, el establecimiento de stops loss y la incorporación de filtros, se puede optimizar continuamente para hacer la estrategia más estable y rentable.

- 1