Estrategia de ruptura de desviación estándar de las Bandas de Bollinger

Resumen

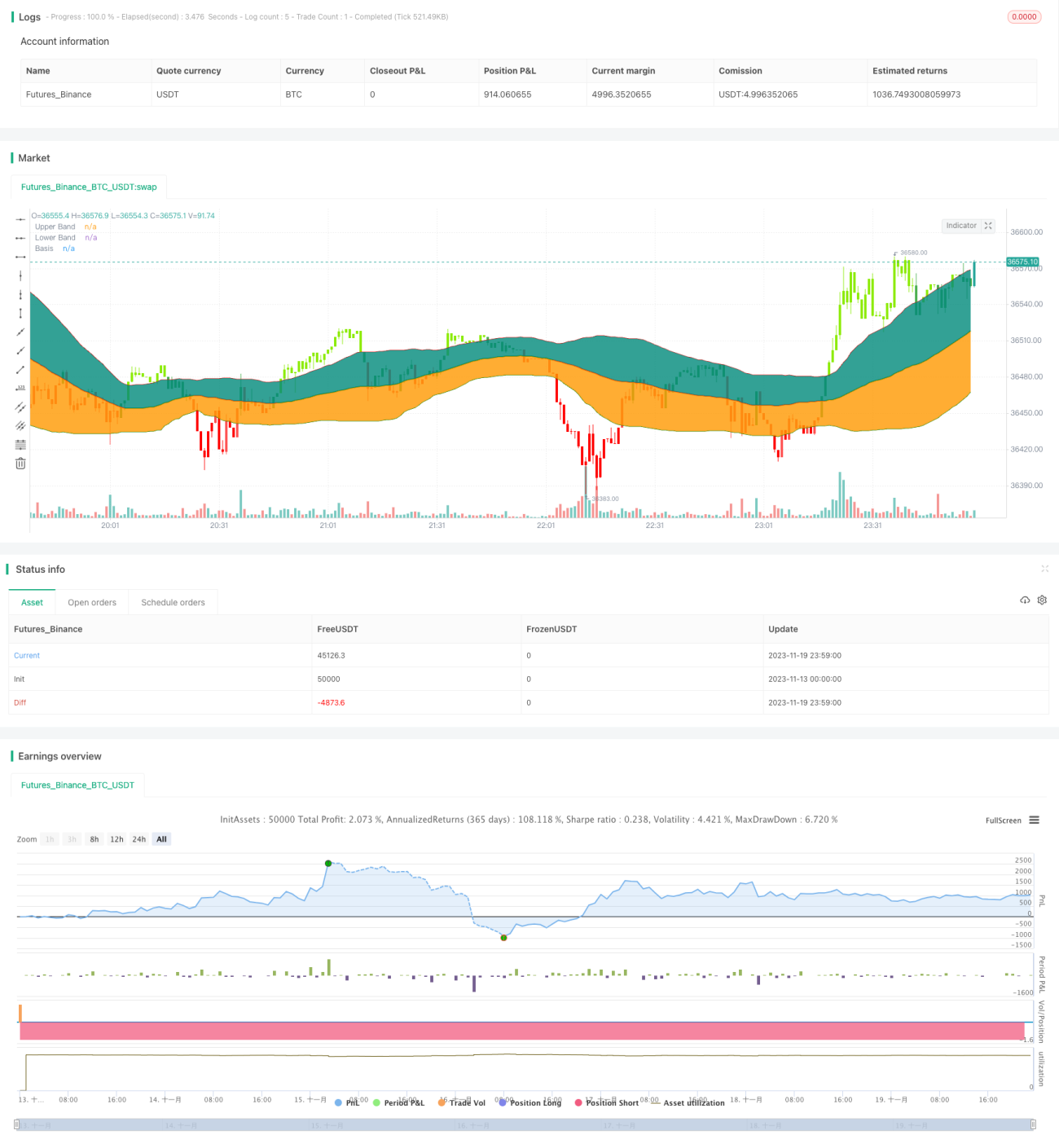

Esta estrategia se basa en el clásico indicador de Bandas de Bollinger. Cuando el precio de cierre supera la banda superior, se abre una posición larga; cuando el precio de cierre cae por debajo de la banda inferior, se abre una posición corta. Se trata de una estrategia de ruptura de seguimiento de tendencia.

Principio de la estrategia

- La línea base es una media móvil simple de 55 días.

- Las bandas superior e inferior se sitúan a una desviación estándar por encima y por debajo de la línea base, respectivamente.

- Cuando el precio de cierre supera la banda superior, se genera una señal de compra (largos).

- Cuando el precio de cierre cae por debajo de la banda inferior, se genera una señal de venta (cortos).

- Se utiliza una desviación estándar en lugar de la clásica doble desviación estándar, lo que reduce el riesgo.

Análisis de ventajas

- El uso de una desviación estándar en lugar de un valor fijo reduce el riesgo.

- La media móvil de 55 días refleja adecuadamente la tendencia de mediano plazo.

- El cierre por encima/por debajo filtra falsas rupturas.

- Es fácil determinar la dirección de la tendencia mediante el análisis en múltiples marcos temporales.

Análisis de riesgos

- Puede generar pequeñas ganancias en mercados laterales.

- Es necesario considerar el impacto de las comisiones.

- Las señales de ruptura pueden ser falsas.

- Pueden producirse deslizamientos que generen pérdidas.

Se puede reducir el riesgo estableciendo un stop loss, considerando las comisiones de negociación o añadiendo filtros con indicadores adicionales.

Direcciones de optimización

- Optimizar el parámetro de la línea base para encontrar la mejor media móvil.

- Optimizar el tamaño de la desviación estándar para encontrar el parámetro óptimo.

- Añadir indicadores auxiliares como volumen y precio.

- Incorporar un mecanismo de stop loss.

Resumen

En general, la estrategia tiene una lógica clara: ajusta el riesgo mediante la anchura de la banda de desviación estándar y evita falsas rupturas utilizando el cierre. Sin embargo, aún se debe tener cuidado para evitar pérdidas en mercados laterales, lo que se puede optimizar mediante stop loss, añadiendo filtros, etc.

- 1