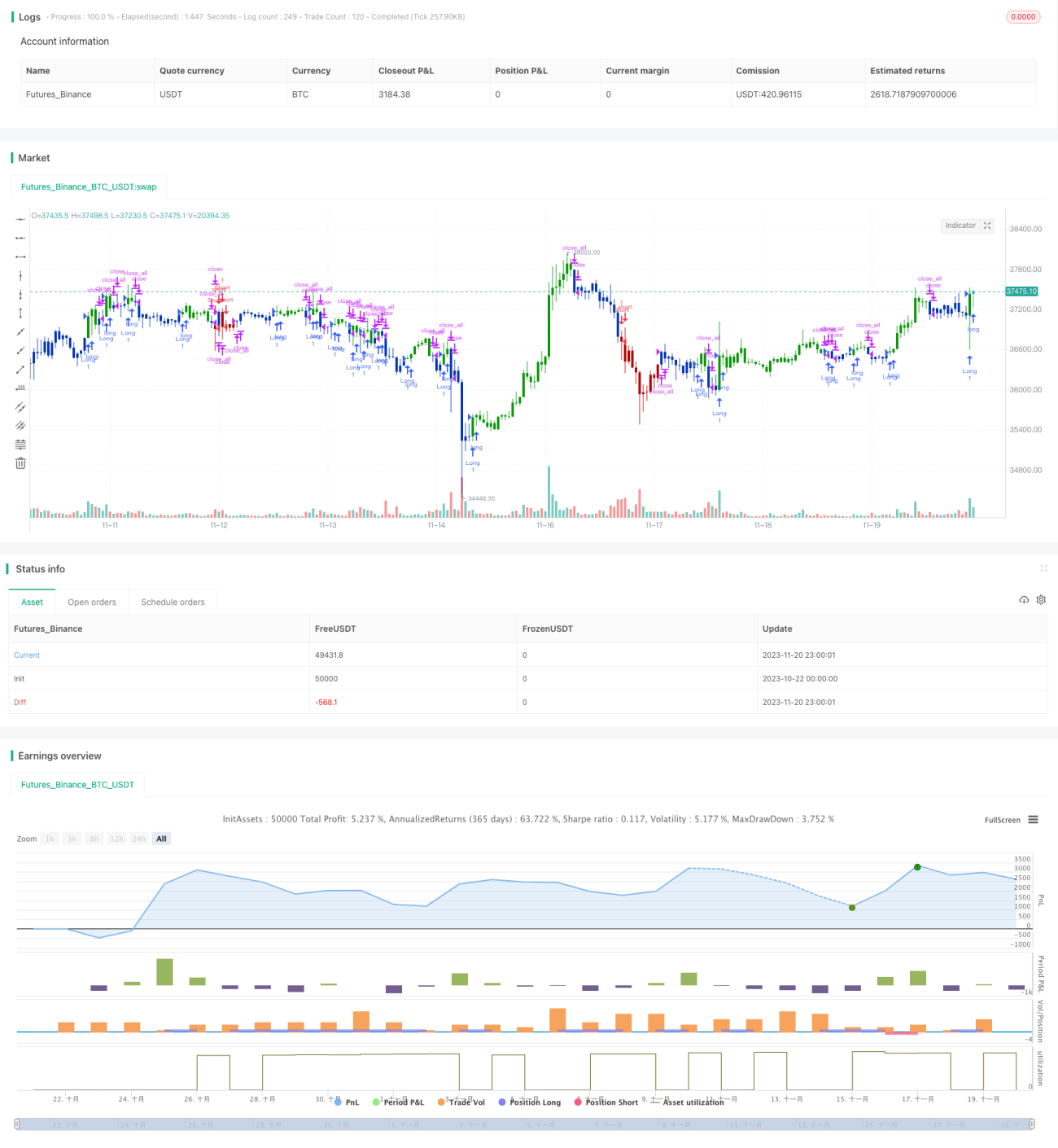

Estrategia cuantitativa de reversión de ganancias de doble golpe

Resumen

Esta estrategia primero utiliza la formación 123 para detectar señales de reversión, y luego combina el oscilador cuantitativo de Klinger como filtro, logrando una estrategia de doble confirmación cuantitativa para capturar eficientemente las oportunidades de reversión.

Principio de la estrategia

La estrategia se compone de dos partes:

-

Parte de señal de reversión mediante la formación 123: Cuando el precio de cierre baja durante 2 días consecutivos y al tercer día cierra en positivo, y el indicador estocástico está en niveles bajos, se genera señal alcista. Cuando el precio de cierre sube durante 2 días consecutivos y al tercer día cierra en negativo, y el estocástico está en niveles altos, se genera señal bajista.

-

Parte del oscilador cuantitativo de Klinger: El oscilador cuantitativo de Klinger combina el rango de fluctuación del precio y los cambios en el volumen de negociación para determinar la entrada y salida de capital. Cuando el oscilador cruza por encima de su media móvil, es señal alcista; cuando cruza por debajo, señal bajista.

Finalmente, la estrategia integra las señales de ambas partes y confirma la entrada final mediante doble confirmación.

Análisis de ventajas

La mayor ventaja de esta estrategia es que combina formaciones de reversión con indicadores de volumen, lo que permite capturar eficientemente las oportunidades de reversión. Además, el uso del estocástico evita falsas rupturas, y el oscilador cuantitativo de Klinger determina el flujo real de capital, asegurando una precisión en el momento de entrada.

Análisis de riesgos

El principal riesgo de esta estrategia radica en la identificación de las formaciones de reversión y la configuración de parámetros. Dado que las señales de reversión pueden tener cierto retraso, es necesario asegurar que los parámetros sean adecuados para no perder el momento óptimo de reversión. Además, las propias formaciones de reversión pueden fallar en ocasiones.

Para reducir el riesgo, se pueden optimizar los parámetros para que las señales de reversión sean más sensibles y oportunas. También se pueden añadir más filtros para garantizar que el número y la magnitud de las reversiones sean suficientes, evitando así una mayor ampliación de las pérdidas.

Direcciones de optimización

Los principales aspectos mejorables de esta estrategia son el ajuste de parámetros y la incorporación de otros indicadores auxiliares. Concretamente, se puede acortar el período del estocástico para mejorar la sensibilidad en la detección de la formación 123. También se puede combinar con indicadores y patrones populares actuales, como el cruce dorado y la muerte del MACD, o formaciones de doble suelo/doble techo.

Además, se podría considerar ajustar dinámicamente las condiciones de stop-loss y take-profit para que la estrategia se adapte mejor a los cambios del mercado. También se podría utilizar aprendizaje automático para optimizar los parámetros en tiempo real.

Conclusión

Esta estrategia integra la teoría clásica de reversión con indicadores técnicos de volumen, logrando capturar eficientemente las oportunidades de reversión. Ofrece un amplio margen de optimización y un potencial para mejorar aún más su rendimiento, lo que la hace merecedora de ser probada en trading real y optimizada continuamente.

/*backtest

start: 2023-10-22 00:00:00

end: 2023-11-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/12/2020

// This is combo strategies for get a cumulative signal. - 1