Estrategia combinada de oscilador de media móvil de reversión bilineal

Resumen

Esta estrategia combina la estrategia de reversión de la Forma 123 propuesta por Ulf Jensen en su libro con el oscilador de media móvil ponderada (KST) de Martin Pring, para construir una estrategia cuantitativa que genera señales de trading utilizando tanto patrones de reversión como osciladores de tendencia.

Principio de la estrategia

Mecanismo de la reversión 123

La lógica central de esta parte de la estrategia consiste en monitorear si el precio de cierre de la acción ha presentado un punto de inflexión en los últimos 2 días. Específicamente:

Si el precio de cierre de los últimos 2 días se encuentra en una tendencia bajista, es decir, el precio de cierre del día anterior es superior al de hace dos días, y el precio de cierre de hoy revierte al alza con respecto al día anterior, superándolo, entonces se puede determinar una reversión alcista, generando una señal de compra.

Por el contrario, si el precio de cierre de los últimos 2 días se encuentra en una tendencia alcista, es decir, el precio de cierre del día anterior es inferior al de hace dos días, y el precio de cierre de hoy revierte a la baja con respecto al día anterior, situándose por debajo, entonces se determina una reversión bajista, generando una señal de venta.

Esta parte de la estrategia también se combina con el indicador estocástico para determinar condiciones de sobrecompra o sobreventa, filtrando señales de trading en momentos que no son de reversión.

Mecanismo del indicador KST

En el indicador KST, ROC representa la tasa de cambio de precio. Se calculan los ROC de 6, 10, 15 y 20 días, se suavizan con medias móviles de diferentes parámetros y luego se realiza una suma ponderada para formar el indicador KST.

Cuando la línea rápida cruza por encima de la línea lenta, se considera alcista; cuando la línea rápida cruza por debajo de la línea lenta, se considera bajista. Aquí, la línea rápida es el valor original de KST y la línea lenta es la media móvil del KST.

Esta estrategia utiliza KST > 0 para considerar alcista y KST < 0 para considerar bajista.

Combinación de señales

Se combinan las señales del patrón de reversión 123 y del indicador KST:

- Si ambas señales coinciden, se genera una señal de trading en esa dirección.

- Si las señales son divergentes, no se realiza ninguna operación.

Por lo tanto, la estrategia integra dos tipos diferentes de indicadores técnicos: patrones de reversión e indicadores de tendencia, combinando su fuerza de señal para diseñar una estrategia de trading cuantitativa relativamente avanzada.

Ventajas de la estrategia

- La parte de patrón de reversión identifica eficazmente los puntos de inflexión, mientras que la parte del indicador sigue la tendencia; ambas se complementan.

- La combinación de un doble filtro de indicadores mejora la calidad de las señales y reduce las falsas señales.

- Los parámetros del KST se pueden ajustar de forma flexible para optimizarla en acciones de diferentes ciclos.

- Puede adaptarse tanto a acciones volátiles como a acciones relativamente estables.

Riesgos de la estrategia

- Riesgo de fracaso de la reversión: la señal de reversión también puede ser una falsa ruptura.

- La combinación de señales puede hacer que se pierdan algunas oportunidades.

- Parámetros inadecuados del KST pueden interferir considerablemente en los resultados.

- Cuando el precio de la acción fluctúa bruscamente, el KST puede presentar rezagos, generando señales inconsistentes.

Estos riesgos pueden controlarse ajustando parámetros, optimizando la lógica de determinación de reversiones e introduciendo mecanismos de stop-loss.

Direcciones de optimización de la estrategia

- Optimizar los parámetros del indicador estocástico.

- Optimizar los parámetros de longitud de las líneas del KST.

- Agregar filtros de volumen de negociación o indicadores de volatilidad.

- Incorporar juicios de tendencia para evitar operar en contra de la tendencia.

- Introducir mecanismos de stop-loss.

Conclusión

Esta estrategia integra múltiples tipos de indicadores técnicos, y mediante la doble confirmación y la optimización combinada, diseña científicamente una fuerte estrategia de trading cuantitativa, que puede considerarse un ejemplo de combinación de estrategias. Su rendimiento en el mercado real aún debe ser verificado, pero desde la perspectiva teórica, considera múltiples escenarios y resuelve las limitaciones de un solo indicador, mereciendo mayor investigación y aplicación.

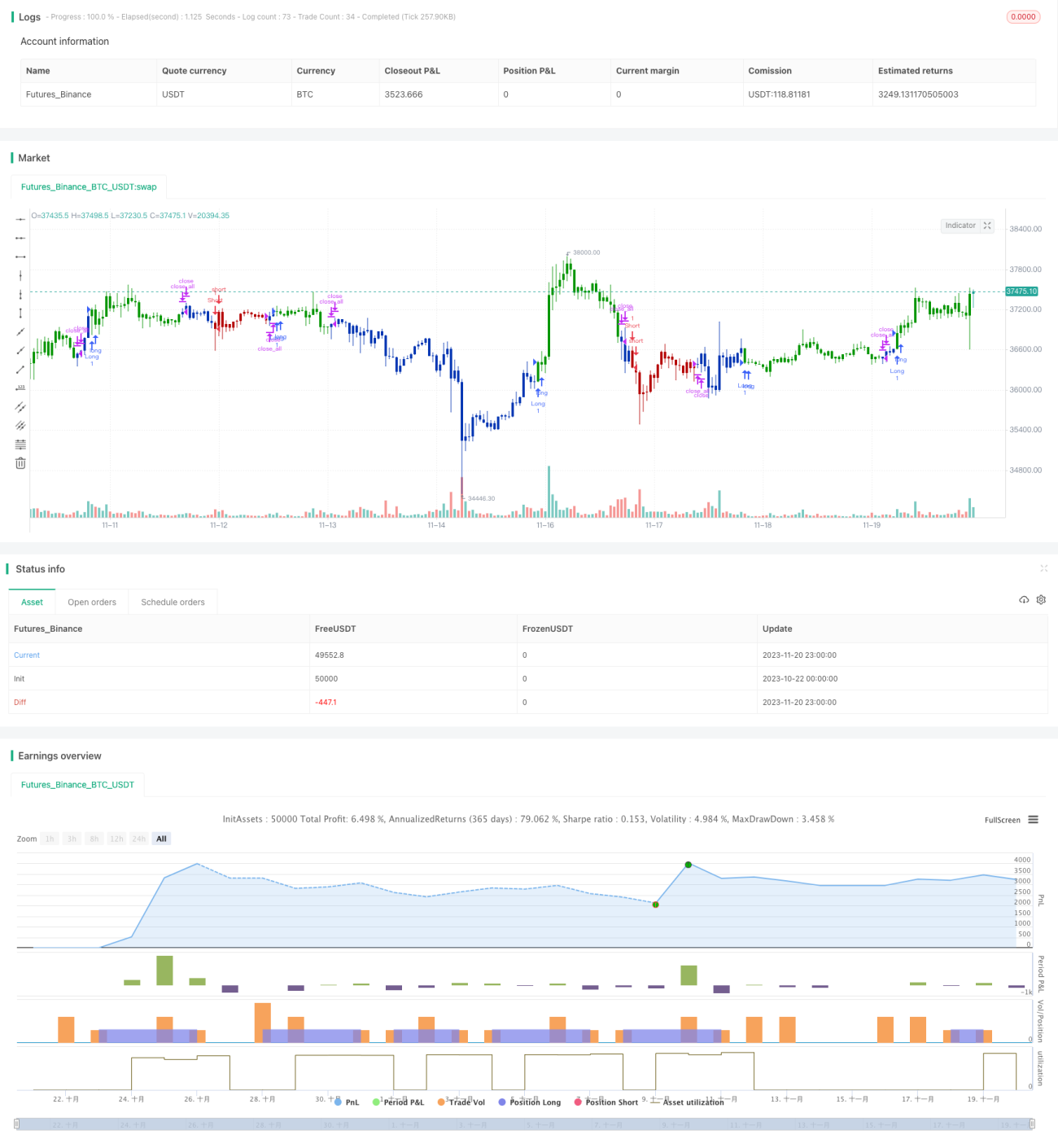

/*backtest

start: 2023-10-22 00:00:00

end: 2023-11-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/03/2021

// This is combo strategies for get a cumulative signal. - 1