Estrategia de inversión de seguimiento inteligente con medias móviles de doble tendencia

Resumen

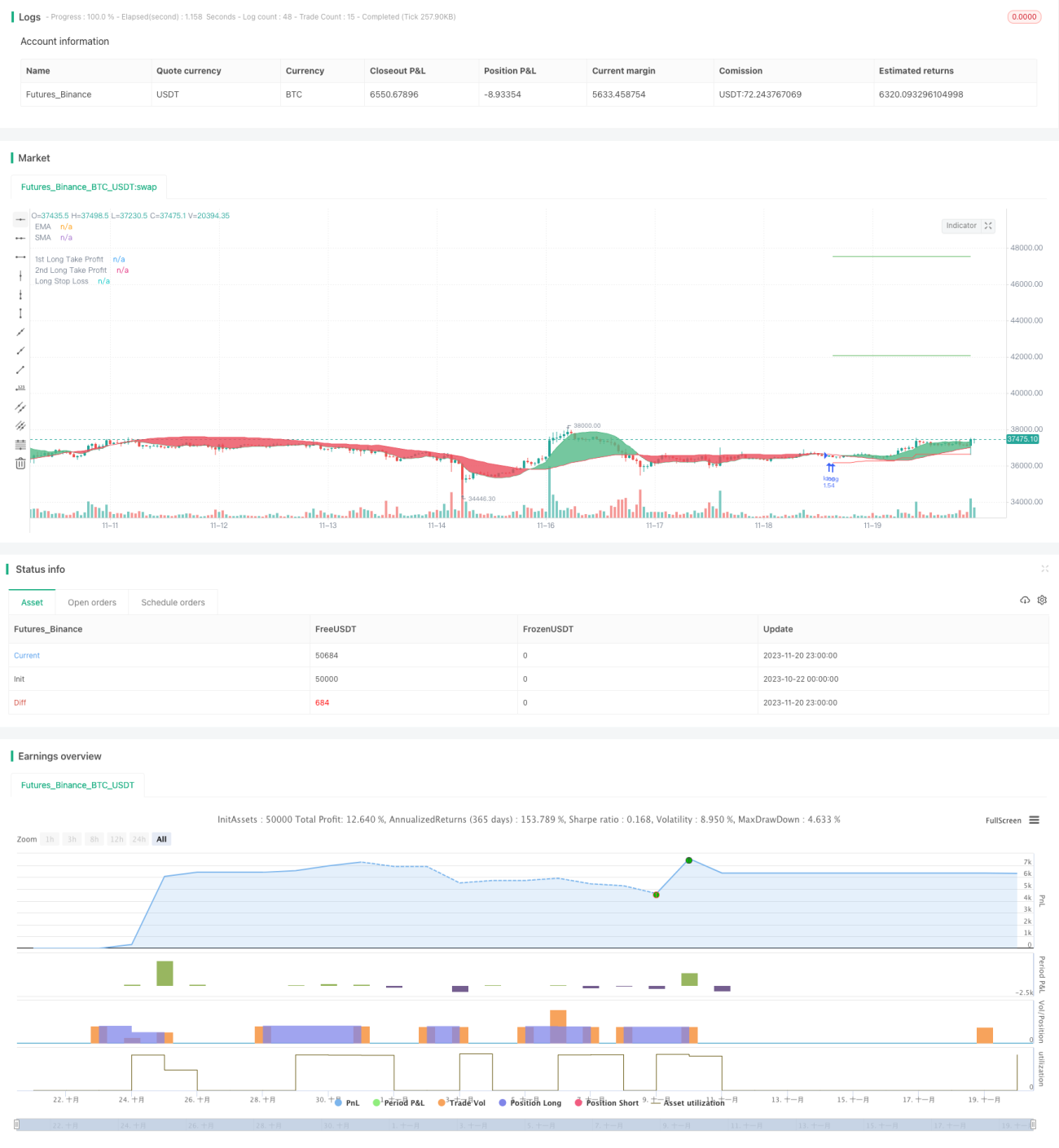

Esta estrategia se utiliza principalmente para la inversión a largo plazo automatizada en BTC. Se basa en el cruce de dos EMA y una LSMA para determinar la dirección de la tendencia, y utiliza el indicador ATR para calcular un stop loss dinámico, permitiendo un seguimiento efectivo de la tendencia alcista de BTC.

Principio de la estrategia

-

Se utilizan una EMA de 25 períodos y una LSMA de 100 períodos para formar un sistema de doble media móvil. El cruce de ambas determina la tendencia del mercado. La EMA responde rápidamente a los cambios de precio, mientras que la LSMA filtra las rupturas falsas.

-

Cuando la EMA rápida cruza al alza la LSMA lenta, se considera que el mercado sigue en tendencia alcista, y se toma una posición larga. Por el contrario, cuando la EMA rápida cruza a la baja la LSMA lenta, se considera que se ha entrado en una tendencia bajista, y se cierra la posición.

-

Una vez que se ha entrado en largo, se ajusta continuamente el stop loss dinámico calculado con el indicador ATR, logrando un seguimiento efectivo de la tendencia alcista de BTC. Específicamente, el punto inicial del stop loss es el precio de entrada, y cada ajuste posterior desplaza el stop loss hacia arriba una proporción fija del valor del ATR.

-

La línea de stop loss puede bloquear eficazmente las ganancias flotantes generadas por el alza de BTC, al mismo tiempo que evita que el punto de stop loss esté demasiado cerca del precio más reciente, lo que provocaría stops frecuentes. Además, la estrategia establece dos niveles de take profit dinámico con diferentes proporciones para asegurar más ganancias.

Análisis de ventajas

-

Usar una doble media móvil para determinar la tendencia es más fiable y puede prevenir eficazmente la generación de señales falsas.

-

El stop loss dinámico basado en ATR permite asegurar la mayor parte de las ganancias y también evita stops pequeños y frecuentes.

-

Independientemente de si la tendencia alcista ha terminado, en cuanto la media móvil emite una señal de salida, se cierra la posición con stop loss, asegurando un control de riesgos adecuado.

-

Alto grado de automatización, sin necesidad de intervención manual, lo que facilita su ejecución continua en el mercado real durante largos períodos.

Análisis de riesgos

-

Es necesario prestar atención a noticias importantes repentinas para evitar pérdidas por deslizamiento masivo.

-

Aunque la combinación de doble media móvil reduce las señales falsas, es difícil evitarlas por completo en mercados laterales o de rango.

-

Una configuración inadecuada de los parámetros del ATR también puede afectar la efectividad del stop loss; es necesario ajustarlos según el activo específico.

-

Períodos de media móvil no razonables o la falta de actualización oportuna pueden provocar retrasos en las señales.

-

Garantizar la estabilidad del servidor para evitar interrupciones en la operación automatizada debido a caídas inesperadas.

Direcciones de optimización

-

Se pueden intentar agregar más indicadores para determinar la tendencia, como las Bandas de Bollinger, o utilizar modelos de aprendizaje automático para predecir precios.

-

El método de cálculo del stop loss dinámico basado en ATR también puede ajustarse y optimizarse para que el stop loss sea más suave.

-

Se puede añadir un mecanismo de alerta basado en el volumen de operaciones o características de rotación intradía para protegerse del impacto de noticias importantes.

-

Los parámetros varían entre diferentes criptomonedas; se puede entrenar un conjunto de parámetros personalizados utilizando más datos históricos.

Resumen

En general, esta estrategia es un programa de inversión automatizada en BTC muy práctico. Utilizar una doble EMA para determinar la tendencia principal es muy confiable, y combinarlo con un stop loss dinámico basado en ATR permite obtener ganancias considerables y mantener la efectividad durante largos períodos. Con la optimización y ajuste continuo de los parámetros, el rendimiento de esta estrategia tiene un gran potencial de mejora, lo que la hace muy digna de ser probada en el mercado real.

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Wunderbit Trading

//@version=4

strategy("Automated Bitcoin (BTC) Investment Strategy", overlay=true, initial_capital=5000,pyramiding = 0, currency="USD", default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent,commission_value=0.1)

//////////// Functions

Atr(p) =>

atr = 0.

Tr = max(high - low, max(abs(high - close[1]), abs(low - close[1])))

atr := nz(atr[1] + (Tr - atr[1])/p,Tr)- 1